四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 29,974 | 996 | 3.32% |

| FY2024.Q2 | 2023.09 | 40,245 | 3,194 | 7.94% |

| FY2024.Q3 | 2023.12 | 32,062 | 2,140 | 6.67% |

| FY2024.Q4 | 2024.03 | 38,085 | 3,638 | 9.55% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 31,799 | 2,196 | 6.91% |

| FY2018.Q1 | 2017.06 | 13,219 | 575 | 4.35% |

| FY2018.Q2 | 2017.09 | 31,848 | 2,952 | 9.27% |

| FY2018.Q3 | 2017.12 | 19,195 | 965 | 5.03% |

| FY2018.Q4 | 2018.03 | 25,349 | 1,883 | 7.43% |

| FY2019.Q1 | 2018.06 | 13,298 | 836 | 6.29% |

| FY2019.Q2 | 2018.09 | 30,491 | 2,752 | 9.03% |

| FY2019.Q3 | 2018.12 | 27,902 | 2,510 | 9% |

| FY2019.Q4 | 2019.03 | 25,640 | 1,585 | 6.18% |

| FY2020.Q1 | 2019.06 | 17,757 | 859 | 4.84% |

| FY2020.Q2 | 2019.09 | 40,459 | 3,343 | 8.26% |

| FY2020.Q3 | 2019.12 | 27,506 | 2,822 | 10.26% |

| FY2020.Q4 | 2020.03 | 54,856 | 3,016 | 5.5% |

| FY2021.Q1 | 2020.06 | 23,375 | 1,694 | 7.25% |

| FY2021.Q2 | 2020.09 | 39,980 | 3,142 | 7.86% |

| FY2021.Q3 | 2020.12 | 36,702 | 2,596 | 7.07% |

| FY2021.Q4 | 2021.03 | 45,857 | 2,954 | 6.44% |

| FY2022.Q1 | 2021.06 | 29,903 | 1,353 | 4.52% |

| FY2022.Q2 | 2021.09 | 37,479 | 4,271 | 11.4% |

| FY2022.Q3 | 2021.12 | 26,440 | 1,156 | 4.37% |

| FY2022.Q4 | 2022.03 | 36,010 | 4,202 | 11.67% |

| FY2023.Q1 | 2022.06 | 29,417 | 1,699 | 5.78% |

| FY2023.Q2 | 2022.09 | 39,330 | 3,798 | 9.66% |

| FY2023.Q3 | 2022.12 | 33,762 | 2,146 | 6.36% |

| FY2023.Q4 | 2023.03 | 37,552 | 3,275 | 8.72% |

| FY2024.Q1 | 2023.06 | 29,974 | 996 | 3.32% |

| FY2024.Q2 | 2023.09 | 40,245 | 3,194 | 7.94% |

| FY2024.Q3 | 2023.12 | 32,062 | 2,140 | 6.67% |

| FY2024.Q4 | 2024.03 | 38,085 | 3,638 | 9.55% |

沿革

1938年7月に株式会社法専組鉄工所を創立。1941年3月に株式会社法専鉄工所に、1945年11月に株式会社三興製作所に商号変更。1961年10月に東証二部へ上場。1996年ジャカルタ、2003年中国、2011年タイに現地子会社を設立するなど海外展開もしている。2000年10月に新潟工事株式会社と合併し、新興プランテック株式会社へ商号変更。2007年3月に東証一部へ上場。2019年7月にJXエンジニアリング株式会社と合併し、レイズネクスト株式会社に商号変更。本社は神奈川県横浜市。プラントの定期修繕や保全業務が事業の柱。

株主構成

2021年3月期有価証券報告書よると2021年3月末時点の大株主は、筆頭株主が5020ENEOSホールディングスで21.5%、次いで9435光通信が9.9%、9435光通信の共同保有者である株式会社UHPartners2が9.0%、以降は保有割合5%未満で1881NIPPO、日本マスタートラスト信託銀行株式会社の信託口、BBHフィデリティイントリンシックオポチュニティズ、株式会社日本カストディ銀行の信託口と続く。その他には海外金融機関や取引先持株会が並ぶ。外国人株式保有比率は10%以上20%未満。

取締役会

取締役は12名(社内8名、社外4名)、うち監査等委員5名 (社内1名、社外4名)、監査等委員会設置会社である。社内取締役は同社の前身である新潟工事株式会社やJXエンジニアリング株式会社出身のプロパーが中心。3名の常務執行役員が事業部やエンジニア本部、営業本部等の各部署を統括する。

代表取締役の経歴

代表取締役会長の野呂隆氏は1955年11月生まれ。早稲田大学大学院を卒業後、1980年4月に日本石油精製株式会社(現5020ENOSホールディングス傘下のENEOS株式会社)に入社。2015年6月に取締役、2017年4月に取締役副社長を経て、2019年4月にJXエンジニアリング株式会社の代表取締役社長に就任。合併後は2019年7月に代表取締役副社長を経て、2020年6月に現職に就任した。

代表取締役社長の毛利照彦氏は1963年1月生まれ。山形大学工学部を卒業後、1988年4月に新潟工事株式会社に入社。合併後は2018年6月に取締役を経て、2020年6月に現職に就任した。

報告セグメント

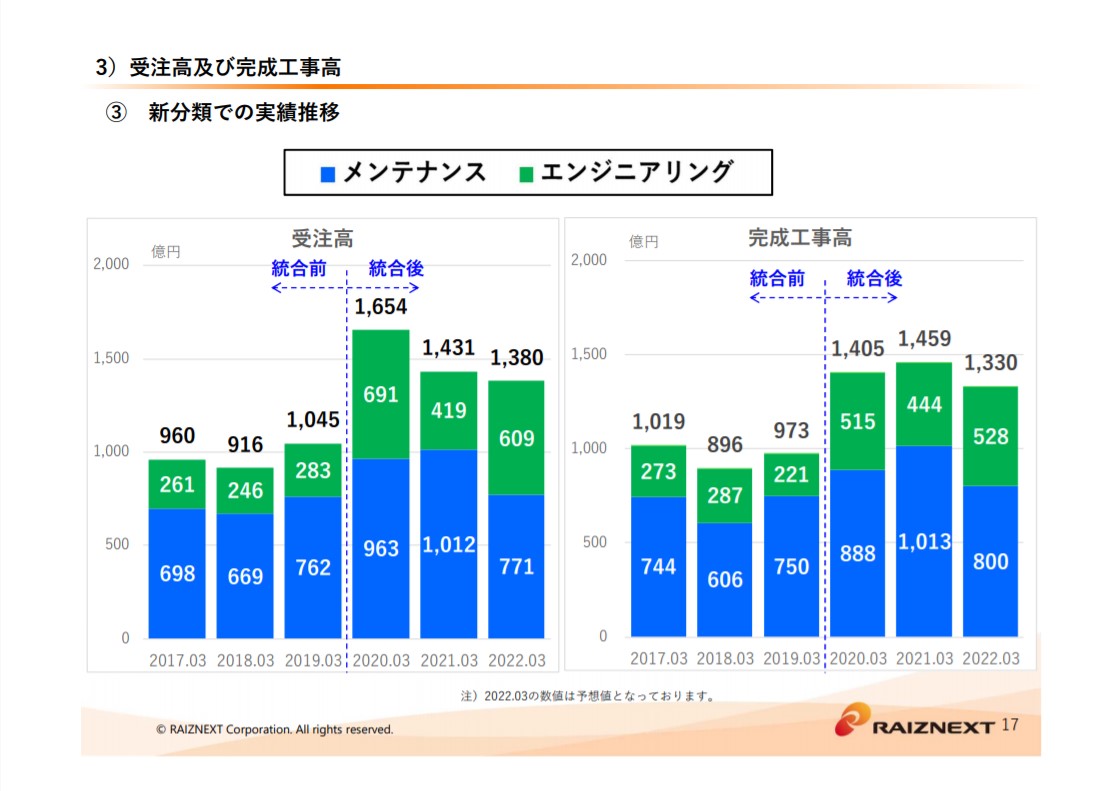

「エンジニアリング業」の単一セグメントで、メンテナンス分野とエンジニアリング分野の2つに分けられる。セグメントに含まれない事業として、不動産管理や賃貸、人材派遣業、損害保険代理店業を含む「その他の事業」がある。2022年3月期第1四半期の完成工事高は29,903百万円で、メンテナンス分野が20,287百万円で67.8%、エンジニアリング分野が9,566百万円で32.0%、その他事業が49百万円で0.2%を占める。

下期に完成工事高が増加する傾向があり、経常利益率は1桁台後半を推移する 。分野ごとの利益率は公表されていない。

事業モデル

同社の事業はメンテナンス分野と、 エンジニア分野が柱となる。

メンテナンス分野で主に行う工事には、定期修理工事と日常保全工事、メンテナンス工事、一部の改造・改修工事が含まれ、連結売上高の6割を占める。工事後の効率的な再稼働に向けたコンサルティング業務も同時に行う。

エンジニア分野には新規設備工事と改造・改修工事が含まれ、新規設備工事ではプラントの企画から試運転までの一連のサービスを提供する。

石油・石油化学分野が主要顧客層であり、石油関連分野におけるメンテナンスシェアは23.3%を占め、業界トップシェアを誇る。その他にも医薬品、一般化学、ガス、電力、製鉄等といった幅広い産業分野に顧客を持つ。各種工事は同社の他に連結子会社および 関連会社、海外ではインドネシアと中国の連結子会社が行う。国内向けの売上が9割を超える。

2021年第2次中期経営計画では、メンテンナンス分野とエンジニア分野に加えてタンク分野における事業拡大を戦略に置く。タンク分野では貯蔵システムの設計からタンクの建設、補修まで一貫して行う。プラントエンジニアリングにおける知見を活かして、大規模タンクからプラントに隣接する特殊タンクまで幅広いタンクを手掛ける。

その他の事業としては不動産の総合管理業や賃貸業、人材派遣業、損害保険代理店業を行い、連結子会社である新興総合サービス株式会社が担う。

主要な顧客はENEOS株式会社で、2021年3月期は連結売上高の41.6%を占める。

石油業界では設備の最適化が進み、メンテナンス市場が縮小傾向にあり、一般化学や電子材料における高機能製品の製造プラントや再生可能エネルギー分野における受注拡大を目指す。

一方、国内の高圧ガス製造事業所の設備トラブルは2013年から2018年の6年間で1.5倍に増加しており、製造設備におけるメンテナンス需要は増加傾向にある。

競合他社

化学・鉄鋼分野に強い中堅プラント工事会社1966高田工業所(2021年3月期売上高47,794百万円)、総合エンジニアリング国内首位の日揮ホールディングス(同433,970百万円)、同2位の6366千代田化工建設(同完成工事高315,393百万円)、日本製鉄向けが中心の総合エンジニアリング会社9065山九(同売上高533,870百万円)が競合として挙げられる。

連結の範囲

連結子会社12社と持分法を適用しない関連会社4社を持つ。連結子会社の内、プラントメンテナンス工事や建設工事を3社、プラント専門工事を6社、その他事業を1社、海外での各種工事を2社が担う。

強み・弱み

強みとして主要工業地帯における高いシェアが挙げられる。同社は全国14か所に事業所を持ち、70箇所以上で日常的なメンテナンス工事を手掛ける。主要工業地帯では、京浜工業地帯で39.5%、阪神工業地帯で17.4%、中京工業地帯で4.6%のシェアを獲得し、石油・石油化学分野では国内トップシェアを誇る。今後は需要が減少傾向にある石油・石油化学分野に変わる新たな需要取り込みに向けて再生可能エネルギー分野等の新規分野での受注獲得を目指す。

懸念点としては石油・石油化学分野における売上比率が高い点から、同分野での景気悪化による売上高変動リスク、プラント建築資材価格の高騰リスク、工事従事者不足および賃金高騰リスクなどが挙げられる。

KPI

KPIには①受注高と②完成工事総利益が挙げられる。

①受注高:133,979百万円(2021年3月期)

②完成工事総利益:16,415百万円(同)

業績

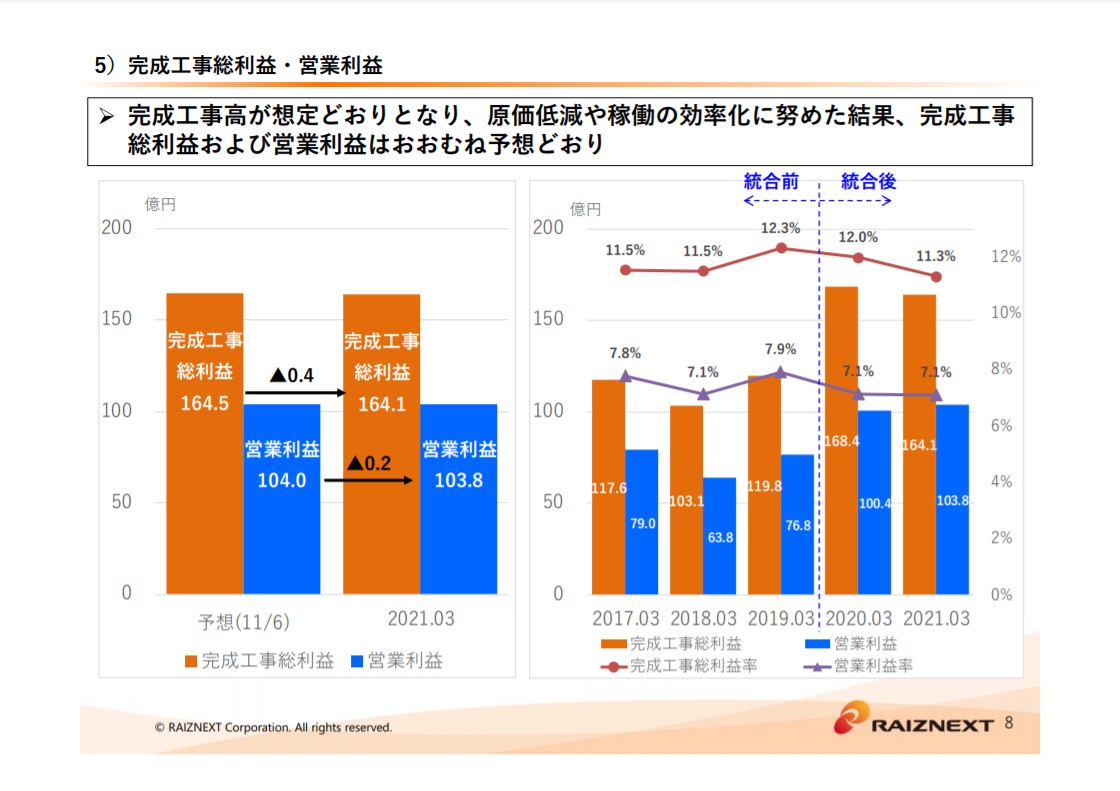

JXエンジニアリング株式会社 との合併により売上高(完成工事高)は2019年3月期に大幅増収、その後も2期連続増収。2021年3月期は主要顧客層である石油・石油化学分野での定期修繕工事が増加した影響で、前期比+3.8%の増収となった。経常利益も売上高と同様に2019年3月期に合併を主要因に+60.6%の増益となった。2021年3月期は人手不足による外注加工費が増加したものの、稼働効率化や経費削減に取り組み、前期比+11.8%の増益 となった。フリーCFは期によって変動がある。2021年3月期は固定資産取得に伴う費用が嵩みマイナスとなった。2021年3月期の自己資本比率は、前期の67.3%から改善して75%。