四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 2,570 | -58 | -2.26% |

| FY2024.Q2 | 2023.09 | 2,391 | 35 | 1.46% |

| FY2024.Q3 | 2023.12 | 2,678 | 75 | 2.8% |

| FY2024.Q4 | 2024.03 | 4,492 | 516 | 11.49% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 2,244 | 272 | 12.12% |

| FY2018.Q1 | 2017.06 | 983 | -242 | -24.62% |

| FY2018.Q2 | 2017.09 | 2,134 | -22 | -1.03% |

| FY2018.Q3 | 2017.12 | 1,757 | -158 | -8.99% |

| FY2018.Q4 | 2018.03 | 3,104 | 248 | 7.99% |

| FY2019.Q1 | 2018.06 | 2,106 | -115 | -5.46% |

| FY2019.Q2 | 2018.09 | 2,464 | 50 | 2.03% |

| FY2019.Q3 | 2018.12 | 2,107 | -94 | -4.46% |

| FY2019.Q4 | 2019.03 | 3,413 | 309 | 9.05% |

| FY2020.Q1 | 2019.06 | 1,911 | -188 | -9.84% |

| FY2020.Q2 | 2019.09 | 2,988 | 101 | 3.38% |

| FY2020.Q3 | 2019.12 | 1,857 | -164 | -8.83% |

| FY2020.Q4 | 2020.03 | 3,519 | 305 | 8.67% |

| FY2021.Q1 | 2020.06 | 2,855 | -36 | -1.26% |

| FY2021.Q2 | 2020.09 | 2,150 | -36 | -1.67% |

| FY2021.Q3 | 2020.12 | 2,166 | -74 | -3.42% |

| FY2021.Q4 | 2021.03 | 2,968 | 362 | 12.2% |

| FY2022.Q1 | 2021.06 | 2,837 | -33 | -1.16% |

| FY2022.Q2 | 2021.09 | 3,162 | 146 | 4.62% |

| FY2022.Q3 | 2021.12 | 2,061 | -26 | -1.26% |

| FY2022.Q4 | 2022.03 | 2,802 | 161 | 5.75% |

| FY2023.Q1 | 2022.06 | 2,381 | -72 | -3.02% |

| FY2023.Q2 | 2022.09 | 2,604 | 105 | 4.03% |

| FY2023.Q3 | 2022.12 | 2,201 | -51 | -2.32% |

| FY2023.Q4 | 2023.03 | 3,099 | 237 | 7.65% |

| FY2024.Q1 | 2023.06 | 2,570 | -58 | -2.26% |

| FY2024.Q2 | 2023.09 | 2,391 | 35 | 1.46% |

| FY2024.Q3 | 2023.12 | 2,678 | 75 | 2.8% |

| FY2024.Q4 | 2024.03 | 4,492 | 516 | 11.49% |

沿革

1957年6月東京都にて理経産業株式会社を設立。1971年6月株式会社理経へ商号変更。1975年6月理経コンピューター株式会社を設立し、その後1986年4月同社に合併。1988年12月東証二部へ上場。1973年10月米国(2014年清算)、1974年7月香港、1995年4月シンガポール(2013年清算)、2001年8月(2005年清算)へ現地法人を設立、現在残っているのは香港と2017年10月に株式を100%取得した株式会社エアロパートナーズの米国子会社の2拠点。2017年12月株式会社ネットウエルシステムの株式を取得し、100%子会社とする。システムソリューション・IT機器などの輸入販売を行う。

株主構成

参照日時:

| 氏名又は名称 | 所有株式数 | 割合 |

| 石川 大樹 | 1,436,000 | 9.5% |

| 明治安田生命保険相互会社 | 465,000 | 3.07% |

| 上田八木短資株式会社 | 421,000 | 2.79% |

| 塚越 康博 | 403,000 | 2.67% |

| 株式会社三菱UFJ銀行 | 311,000 | 2.05% |

| JPモルガン証券株式会社 | 171,000 | 1.13% |

| J.P.Morgan Securities plc|(常任代理人JPモルガン証券株式会社) | 146,000 | 0.97% |

| 藤元 兼次 | 131,000 | 0.86% |

| 猪坂 哲 | 125,000 | 0.82% |

| 理経従業員持株会 | 122,000 | 0.8% |

取締役会

参照日時:

| 役職名・氏名 | 生年月日 | 任期 | 所有株式数 |

|

代表取締役

社 長

事業統括本部長

経営企画室長

猪坂 哲 | 1954年7月8日 | 注3. | 110,000 |

|

常務取締役

総務部長

古畑 直樹 | 1956年5月30日 | 注3. | 112,000 |

|

取締役

企画戦略室長

古田 耕児 | 1964年3月19日 | 注3. | 22,000 |

|

取締役

経理部長

長谷川 章詞 | 1959年4月13日 | 注3. | 48,000 |

|

取締役

海外事業統括補佐

小柳 誠 | 1958年8月1日 | 注3. | 26,000 |

| 取締役 伊達 雄介 | 1974年10月11日 | 注3. | 2,000 |

| 取締役 滝澤 明久 | 1953年4月10日 | 注3. | - |

| 取締役 越野 純子 | 1969年9月8日 | 注4. | - |

| 常勤監査役 石橋 信一郎 | 1947年12月10日 | 注5. | 17,000 |

| 監査役 秋元 創一郎 | 1968年5月8日 | 注5. | 4,000 |

| 監査役 古谷 伸太郎 | 1953年12月23日 | 注6. | 1,000 |

(注)1.取締役伊達雄介、取締役滝澤明久及び取締役越野純子は、社外取締役であります。

2.監査役秋元創一郎及び監査役古谷伸太郎は、社外監査役であります。

3. 2021年6月29日開催の定時株主総会の終結の時から2年間

4. 2022年6月29日開催の定時株主総会の終結の時から1年間

5. 2021年6月29日開催の定時株主総会の終結の時から4年間

6. 2020年6月26日開催の定時株主総会の終結の時から4年間

※有価証券報告書から抜粋

代表取締役の経歴

代表取締役社長の猪坂哲氏は1954年7月生まれ。芝浦工業大学卒業。1987年12月同社へ入社。大学官公庁営業部長などを経て、2009年6月取締役へ就任。2016年4月に現職へ就任し、事業統括本部長と経営企画室長を兼任している。

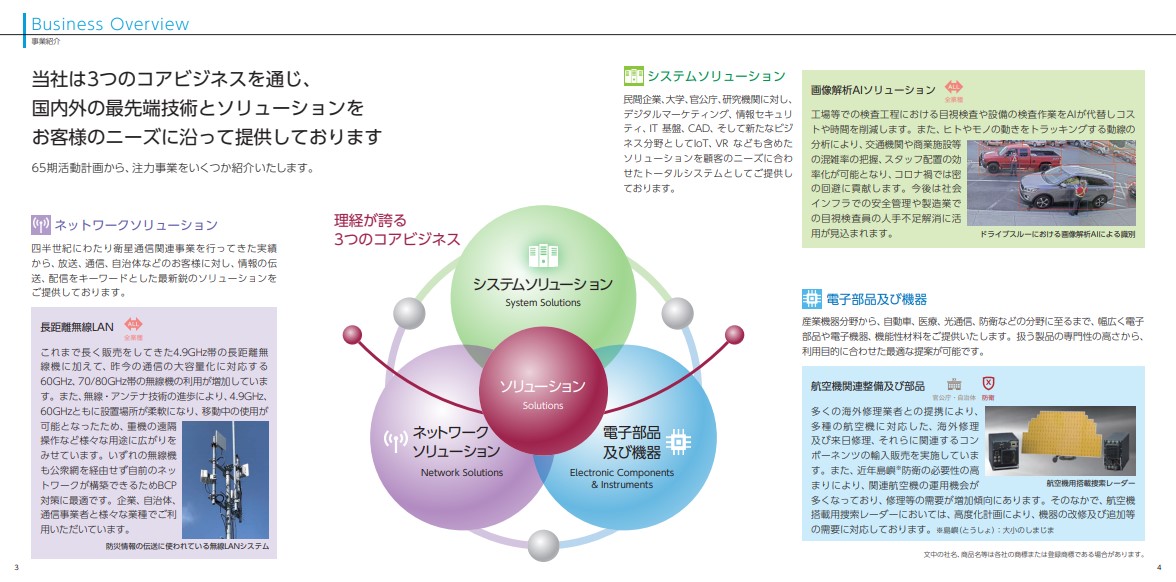

報告セグメント

「システムソリューション」、「ネットワークソリューション」、「電子部品及び機器」の3報告セグメントに大別される。利益面では第3四半期まで赤字の期が多く、第4四半期に利益が偏重し、通期で黒字化する傾向がある。

2023年12月期 参照日時:

| セグメント | 売上高(百万円) |

| システムソリューション | 2,262 |

| ネットワークソリューション | 876 |

| 電子部品及び機器 | 4,501 |

事業モデル

国内外のメーカーと販売代理店契約を締結し、次のようなシステムを販売している。

システムソリューションは、教育機関向けITインフラ・事務系システム、製造業向け3次元機械CADソフトウェア、民間企業向け情報セキュリティソリューション、統合型ネットマーケティングソフトウエア、VR/ARコンテンツ、IoTシステムなどを販売している。

ネットワークソリューションは、衛星通信及び放送用伝送システム、地方自治体向けの各種防災情報伝達システム、高速長距離無線LANシステム、ネットワークアクセスシステム、ファイル送受信システムなどを販売している。

電子部品及び機器は、マイクロ波部品、材料・接着剤、防衛・災害救護用機材、航空機及び航空機部品の販売・リース・カスタマーサポート、その他各種電子部品及び機器などを提供している。

主な販売代理店契約は、IBM社製品を取り扱う「株式会社イグアス」、防衛用機材を取り扱う「ARMTEC COUNTERMEASURES CO.」、3次元機械CADソフトウェアを取り扱う「PTCジャパン株式会社」、サーバー、ストレージ、ネットワークシステム、無線LAN等を取り扱う「日本ヒューレット・パッカード合同会社」、データ集録・GPIB製品、モジュール式計測・制御ハードウエアを取り扱う「日本ナショナルインスツルメンツ株式会社」である。

同社グループを取り巻く環境は、ますます顕著になっているクラウドサービスへの移行によるITインフラ構築の減少、放送のインターネット化の拡大による新たな競合の出現、コロナ禍の不透明な状況による製造業の投資抑制など、厳しい状況が続くと予想される。

競合他社

- 7505 扶桑電通(23年9月期売上高41,137百万円)

連結の範囲

同社グループは、同社及び子会社4社により構成され、IT及びエレクトロニクス業界において日本、米国並びにアジアの技術的発展と各国の業界の動向、特色に着目し、これらの各国間での商品の輸出入販売を主要業務としている。

強み・弱み

「最適なソリューションを提供する優れた調達力」、「お客様の期待に応える課題解決力」、「提案から保守まで。安心の技術力」を強みとしている。子会社のエアロパートナーズで防衛省向けの取引実績があることや、システムソリューション事業やネットワークソリューション事業でも中央省庁向けビジネスや自治体向けの納入実績を持つことも、海外メーカーからの仕入れや販売において強みになると考えらえる。一方で、政策や公共予算が同社に与える影響が懸念されるほか、大型案件の失注も業績リスクとなる。中期経営計画でAI、IoT、5G通信、VR/ARといった新たな注力事業分野を掲げているが、同社事業は注力分野の選定とメーカーの選定の目利きが要となる。主力仕入先である海外メーカー側において、製品製造のスケジュール遅延、製品の瑕疵などが発生した場合に、業績への影響が懸念される。

KPI

- 受注実績

- 販売状況

- 為替レート