四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q2 | 2023.09 | 16,648 | -209 | -1.26% |

| FY2024.Q3 | 2023.12 | 16,787 | 397 | 2.36% |

| FY2024.Q4 | 2024.03 | 17,257 | -345 | -2% |

| FY2025.Q1 | 2024.06 | 16,177 | 42 | 0.26% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 13,801 | 53 | 0.38% |

| FY2018.Q1 | 2017.06 | 13,240 | 46 | 0.35% |

| FY2018.Q2 | 2017.09 | 14,162 | 110 | 0.78% |

| FY2018.Q3 | 2017.12 | 14,581 | 392 | 2.69% |

| FY2018.Q4 | 2018.03 | 14,537 | 25 | 0.17% |

| FY2019.Q1 | 2018.06 | 13,936 | 28 | 0.2% |

| FY2019.Q2 | 2018.09 | 14,490 | 462 | 3.19% |

| FY2019.Q3 | 2018.12 | 15,825 | 884 | 5.59% |

| FY2019.Q4 | 2019.03 | 13,808 | 88 | 0.64% |

| FY2020.Q1 | 2019.06 | 13,494 | 91 | 0.67% |

| FY2020.Q2 | 2019.09 | 15,224 | 726 | 4.77% |

| FY2020.Q3 | 2019.12 | 14,834 | 680 | 4.58% |

| FY2020.Q4 | 2020.03 | 15,017 | 817 | 5.44% |

| FY2021.Q1 | 2020.06 | 13,579 | 630 | 4.64% |

| FY2021.Q2 | 2020.09 | 14,321 | 416 | 2.9% |

| FY2021.Q3 | 2020.12 | 14,849 | 627 | 4.22% |

| FY2021.Q4 | 2021.03 | 14,829 | 454 | 3.06% |

| FY2022.Q1 | 2021.06 | 13,797 | 436 | 3.16% |

| FY2022.Q2 | 2021.09 | 14,478 | 178 | 1.23% |

| FY2022.Q3 | 2021.12 | 15,494 | 606 | 3.91% |

| FY2022.Q4 | 2022.03 | 14,400 | -240 | -1.67% |

| FY2023.Q1 | 2022.06 | 14,281 | -104 | -0.73% |

| FY2023.Q2 | 2022.09 | 15,694 | 60 | 0.38% |

| FY2023.Q3 | 2022.12 | 16,943 | 515 | 3.04% |

| FY2023.Q4 | 2023.03 | 16,822 | 253 | 1.5% |

| FY2024.Q1 | 2023.06 | 14,600 | -111 | -0.76% |

| FY2024.Q2 | 2023.09 | 16,648 | -209 | -1.26% |

| FY2024.Q3 | 2023.12 | 16,787 | 397 | 2.36% |

| FY2024.Q4 | 2024.03 | 17,257 | -345 | -2% |

| FY2025.Q1 | 2024.06 | 16,177 | 42 | 0.26% |

沿革

1965年6月、医療機器の製造・販売を目的に株式会社日本メディカル・サプライとして広島県にて設立される。当時多発していた輸血による副作用を医療機器のディスポーザブル化によって解決するために、医師が立ち上げた会社である。1979年にはシンガポールに子会社を設立。1989年3月、東証一部へ上場した。1994年に株式会社ジェイ・エム・エスへと商号変更。2007年、4118カネカと業務・資本提携した。現在では輸液セットや経腸栄養関連製品、透析関連製品、人工肺や心肺回路、再生医療に使用する血液バッグなど、多領域にわたる医療機器を製造・販売する。

株主構成

有価証券報告書によると2021年3月末日時点の大株主は、4118カネカが筆頭株主で10.1%を保有している。続いて、創業者の土谷太郎氏が設立した一般財団法人土谷記念医学振興基金が7.7%を保有。そのほか、保有割合5%未満で銀行、保険会社など国内の金融機関が名を連ねる。外国人保有比率は10%未満。

取締役会

取締役は7名(社内5名、社外2名)、監査役は3名(社内1名、社外2名)、監査役会設置会社である。社内取締役は50代後半から60代半ばで、いずれもプロパー社員とみられる。

代表取締役の経歴

代表取締役社長の奥窪宏章氏は1955年10月生まれ。慶應義塾大学法学部を卒業し、1978年に同社へ入社。新規事業であった循環器分野の営業としてキャリアをスタートする。1985年にはシンガポールにある子会社の取締役として現地工場に赴任し、生産・営業・品質保証・管理の4部門を統括。その後、同社の資材部長、執行役員・社長室長を経て、2005年に取締役へと就任。2011年より現職を務める。

報告セグメント

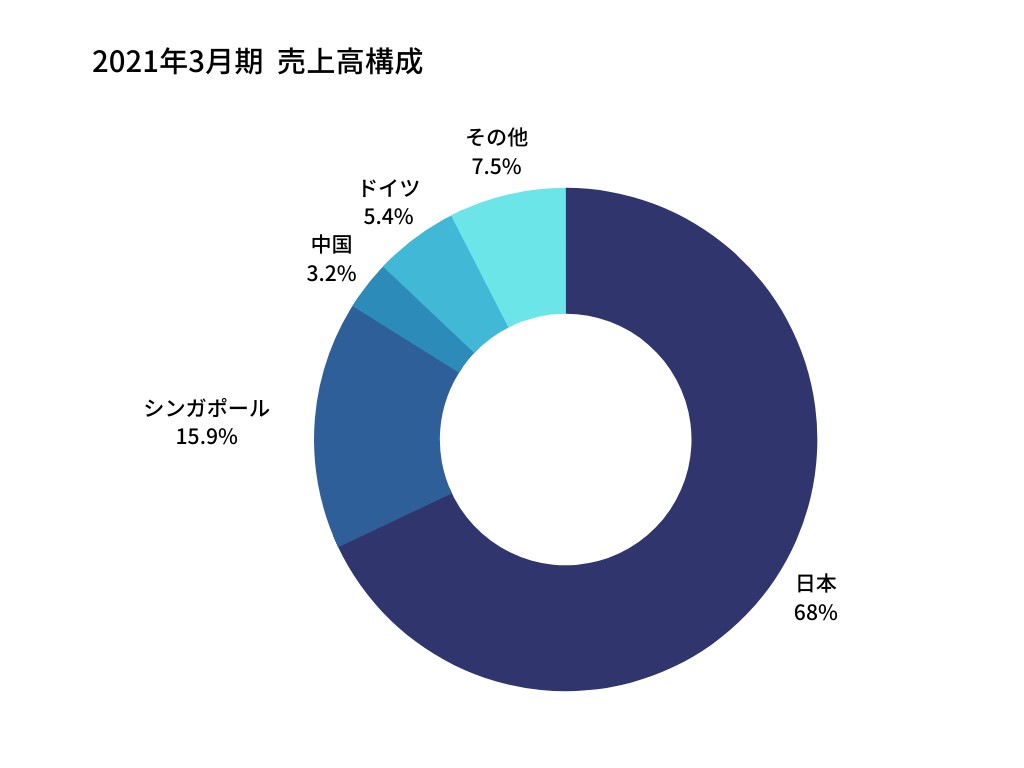

生産・販売体制を基礎とし、「日本」、「シンガポール」、「中国」、「フィリピン」、「ドイツ」と地域別の5報告セグメントに大別される。直近2022年3月期第1四半期では売上高13,797百万円のうち68.0%が「日本」、15.9%が「シンガポール」にて計上されている。

事業モデル

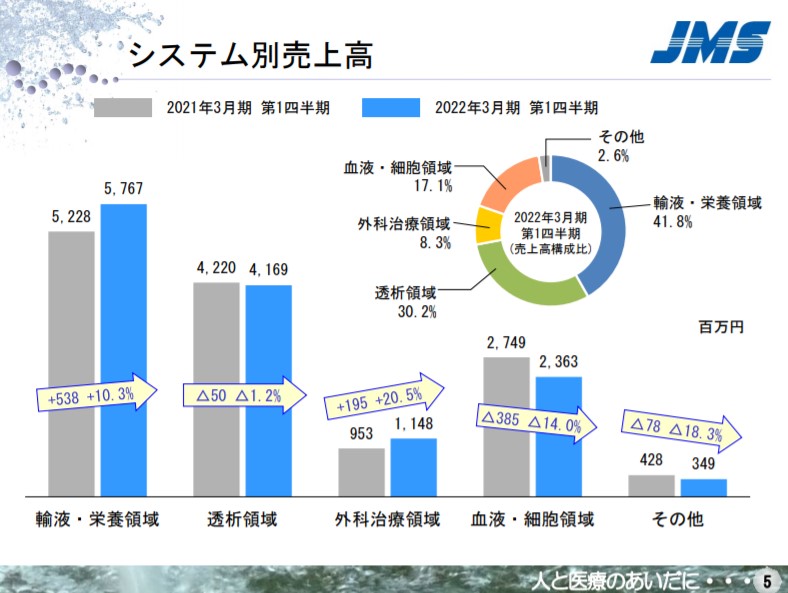

各報告セグメントにおいて、4つの事業領域を展開する。それぞれ輸液・栄養領域、透析領域、外科治療領域、血液・細胞領域である。輸液・栄養領域では輸液セット、注射針・注射筒、経腸栄養関連製品などを取り扱う。透析領域では血液透析装置や腹膜透析液などを提供。また外科治療領域においては人工心肺装置、膜型人工肺、ペースメーカなどを製造・販売する。最後に血液・細胞領域では血液バッグ、血液成分分離バッグなどを扱う。2022年3月期第1四半期の売上高を領域別に見ると、輸液・栄養領域が5,767百万円で全体の41.8%を占める。透析領域は30.2%、外科治療領域が8.3%、血液・細胞領域が17.1%となっている。2021年現在、医療機器の需要は新型コロナウイルス対策関連の機器を除いて減少。しかし新興国では経済成長とともに医療ニーズが高まっており、高齢化が進む先進国では高機能治療機器・デジタルヘルスへの対応が求められている。したがって中長期的にはマーケットの拡大が予想される。

競合他社

医療機器の中でも輸液・栄養領域や透析領域での競合は4543テルモ、8086ニプロなどがあげられる。2022年3月期第1四半期の売上高は4543テルモが171,716百万円、8086ニプロが118,001百万円、同社は13,797百万円である。

連結の範囲

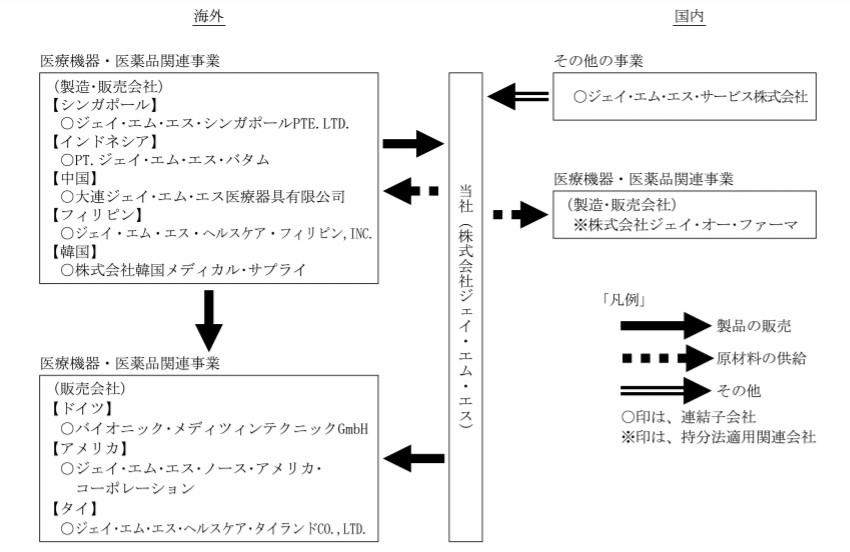

同社グループは、同社および連結子会社9社、持分法適用会社1社から構成される。連結子会社は海外8社、国内1社。海外の子会社はすべて同社製品の製造・販売をおこなう。

強み・弱み

ビジネス・ユニット型の組織体制が強み。営業、研究開発など業務内容による枠組みではなく、担当領域・製品別で部署を編成する。医療現場が抱える課題や海外の先行事例をビジネス・ユニット内で共有。開発、生産から営業まで垣根なく連携でき、トレンドを先取りした製品開発が可能である。またビジネス・ユニットに権限を移譲しており、迅速な意思決定と機動力を活かした事業戦略を展開できる。市場は拡大傾向にあるものの、先進国では医療機関による医療費抑制策、新興国では新規参入企業の増加を原因に価格競争の激化が予想される。前中期経営計画においても課題が残った収益の安定性が懸念材料である。

KPI

2023年3月に向けた中期経営計画にて海外での売上拡大を取組みのひとつに掲げている。とくに市場の拡大と競争の激化が見込まれる「シンガポール」、「中国」、「フィリピン」セグメントについて、セグメント利益の推移はKPIとなりうる。以下すべて2022年3月期第1四半期の数値を示す。

①シンガポールセグメント収益:34百万円(前年同期比-87.5%)

②中国セグメント収益:42百万円(前年同期比+94.7%)

③フィリピンセグメント売上高:126百万円(前年同期より175百万円の改善、黒字転換)

業績

過去5期分の経営状況をみると、2021年3月期は減収・減益となったが売上高、経常利益ともに総じて堅調に推移している。売上高は55,574百万円から57,578百万円へ3.6%増加。経常利益は2018年3月期に為替差損の増加で820百万円まで落ち込んだが、2020年3月期には2,672百万円まで成長し、5期で38.7%増となった。40%台後半で推移していた自己資本比率も2021年3月期は50%を超え、50.4%で着地している。生産設備を抱える影響で投資CFは恒常的にマイナス。営業CFはおおむね利益に準じており、2018年3月期、2020年3月期以外はプラス推移である。