四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 14,461 | 2,227 | 15.4% |

| FY2024.Q2 | 2023.09 | 13,905 | 2,261 | 16.26% |

| FY2024.Q3 | 2023.12 | 13,820 | 2,232 | 16.15% |

| FY2024.Q4 | 2024.03 | 17,325 | 2,453 | 14.16% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 9,426 | 892 | 9.46% |

| FY2018.Q1 | 2017.06 | 9,660 | 899 | 9.31% |

| FY2018.Q2 | 2017.09 | 9,327 | 910 | 9.76% |

| FY2018.Q3 | 2017.12 | 8,752 | 757 | 8.65% |

| FY2018.Q4 | 2018.03 | 12,437 | 1,186 | 9.54% |

| FY2019.Q1 | 2018.06 | 11,389 | 1,240 | 10.89% |

| FY2019.Q2 | 2018.09 | 10,628 | 1,115 | 10.49% |

| FY2019.Q3 | 2018.12 | 10,626 | 1,312 | 12.35% |

| FY2019.Q4 | 2019.03 | 12,531 | 1,284 | 10.25% |

| FY2020.Q1 | 2019.06 | 12,903 | 1,690 | 13.1% |

| FY2020.Q2 | 2019.09 | 11,248 | 1,615 | 14.36% |

| FY2020.Q3 | 2019.12 | 11,176 | 1,444 | 12.92% |

| FY2020.Q4 | 2020.03 | 12,865 | 1,516 | 11.78% |

| FY2021.Q1 | 2020.06 | 11,765 | 1,569 | 13.34% |

| FY2021.Q2 | 2020.09 | 9,341 | 1,348 | 14.43% |

| FY2021.Q3 | 2020.12 | 9,241 | 993 | 10.75% |

| FY2021.Q4 | 2021.03 | 13,069 | 1,729 | 13.23% |

| FY2022.Q1 | 2021.06 | 12,219 | 1,749 | 14.31% |

| FY2022.Q2 | 2021.09 | 11,215 | 1,471 | 13.12% |

| FY2022.Q3 | 2021.12 | 9,910 | 1,352 | 13.64% |

| FY2022.Q4 | 2022.03 | 12,844 | 2,029 | 15.8% |

| FY2023.Q1 | 2022.06 | 14,056 | 2,065 | 14.69% |

| FY2023.Q2 | 2022.09 | 10,979 | 1,675 | 15.26% |

| FY2023.Q3 | 2022.12 | 10,868 | 1,551 | 14.27% |

| FY2023.Q4 | 2023.03 | 17,444 | 2,483 | 14.23% |

| FY2024.Q1 | 2023.06 | 14,461 | 2,227 | 15.4% |

| FY2024.Q2 | 2023.09 | 13,905 | 2,261 | 16.26% |

| FY2024.Q3 | 2023.12 | 13,820 | 2,232 | 16.15% |

| FY2024.Q4 | 2024.03 | 17,325 | 2,453 | 14.16% |

沿革

1985年2月株式会社アルゴ21(現キヤノンITソリューションズ株式会社)、セイコーインスツル株式会社、6458ソニーの出資を受け、東京都にコンピュータ・システムの販売と関連ソフトウェアの開発・販売等を目的とする株式会社アルゴグラフィックスを設立。1998年11月株式を日本証券業協会に店頭登録。2004年2月東証二部に上場。2005年3月東証一部に変更。2008年5月9719SCSKと業務ならびに資本提携。 CADシステムの販売、保守サービス等、PLM事業やEDA事業を展開する。

株主構成

有価証券報告書によると2021年3月末時点の筆頭株主は、SCSK株式会社が21.79%を保有。次いで、日本マスタートラスト信託銀行株式会社が6.63%を保有。以下5%未満の保有で、信託銀行の信託口、海外ファンド・金融機関、代表取締役会長執行役員(CEO)の藤澤義麿氏、7740タムロン、株式会社みずほ銀行などが並ぶ。外国人株式保有比率は20%以上30%未満 。

取締役会

取締役は9名(社内6名、社外3名)、監査役は4名(社内1名、社外3名)、監査役会設置会社である。代表権を持たない社内取締役4名は、日本ユニバック株式会社(現8056日本ユニシス)、株式会社アルゴ21、7433伯東などの出身者。

代表取締役の経歴

代表取締役会長執行役員(CEO)の藤澤義麿氏は1942年10月生まれ。横浜市立大学を卒業後、日本レミントン・ユニバック株式会社(現8056日本ユニシス)に入社。1985年4月に同社へ入社し、2007年6月に現職へ就任。同社のほか、連結子会社数社の代表取締役 も兼任している。

代表取締役社長執行役員(COO)尾崎宗視氏は1965年3月生まれ。関西大学を卒業後、日本アイ・ビー・エム株式会社に入社。同社へ出向を経て2005年4月入社し、2015年6月に現職へ就任。

報告セグメント

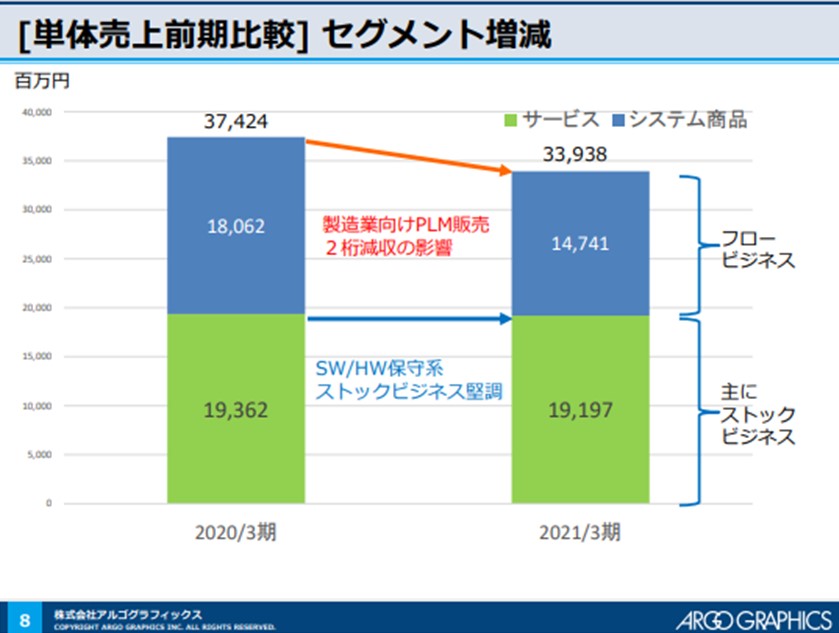

「PLM事業」、「EDA事業」の2報告セグメントに大別される。2021年3月期の売上高43,416百万円の構成比は、PLM事業95.8%、EDA事業4.2%である。セグメント利益は、PLM事業5,504百万円、EDA事業134百万円であり、営業利益は5,639百万円であった。

事業モデル

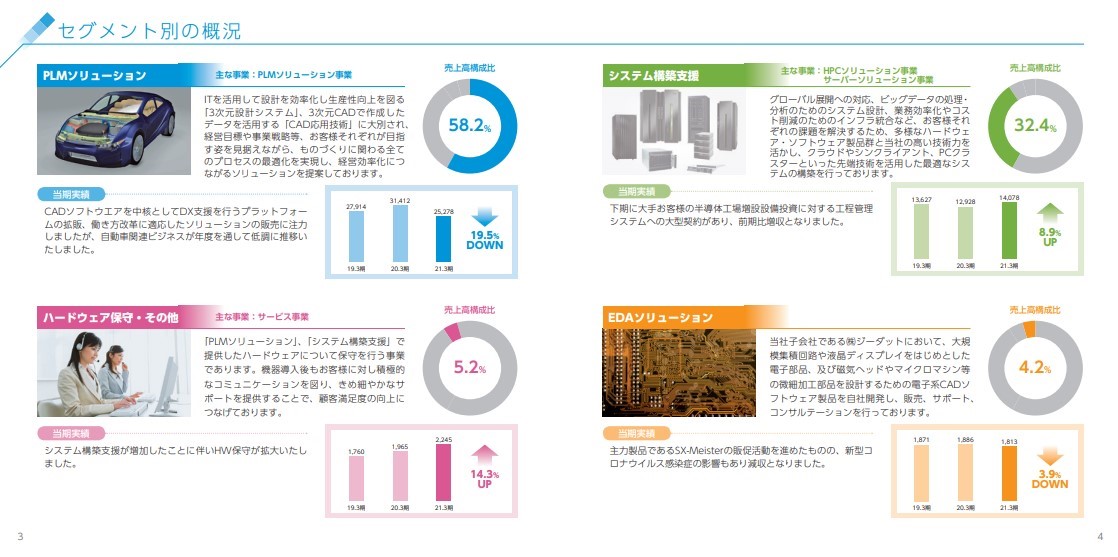

PLM事業は、「PLMソリューション」、「システム構築支援」、「HW保守・その他」の3つに区分されている。

「PLM(Product Lifecycle Management)ソリューション」は、経営目標や事業戦略等、ものづくりに関わる全てのプロセスの最適化を実現し、経営効率化につながるソリューションを提案する。PLMソリューションのうち、ITを活用して設計を効率化し生産性向上を図る「3次元設計システム」では、フランスのダッソーシステムズ社が開発した3次元CADシステム「CATIA」を主力製品としている。「CATIA」は製品設計のグローバルスタンダードとなっており、同社の導入実績は世界トップクラス、日本No.1である。自動車、航空機、電機、機械といった業界を中心に、部品メーカーから、完成品メーカーまで、幅広いレイヤーの顧客に対してソリューションを提供している。また、3次元CADで作成したデータを活用する「CAD応用技術」として、より広範な工程での生産性向上や顧客の事業展開に合わせた設計・開発環境の構築にも取り組む。これらのソリューションは、工程の短縮化やコスト削減、グローバル展開に伴う世界各拠点での同時開発体制の整備等、企業の事業戦略と密接に関わるものであり、今後ますます重要性が高まるものと同社は考えている。

「システム構築支援」は、グローバル展開への対応、ビッグデータの処理・分析のためのシステム設計、業務効率化やコスト削減のためのインフラ統合など、多様なハードウェア・ソフトウェア製品群と同社の高い技術力を活かし、クラウドやシンクライアント、PCクラスターといった先端技術を活用した最適なシステムの構築を行っている。ITと企業の事業戦略が一層密接な関わりを持つ中、持続的成長を支える強固かつ効果的なシステム構築へのニーズはますます高まっているという。

「HW保守・その他」は、「PLMソリューション」、「システム構築支援」で提供したハードウェアについて保守を行う事業。

EDA(Electronic Design Automation)事業は、子会社である株式会社ジーダットにおいて、大規模集積回路や液晶ディスプレイ等のFPDをはじめとした電子部品、及び磁気ヘッドやマイクロマシン等の微細加工部品を設計するための電子系CADソフトウェア製品を自社開発し、主に半導体業界への販売、サポート、コンサルテーションを行っている。

尚、保守事業等はストックビジネスとして継続的な売上が期待でき、その割合は単体売上の5割超を占める。

同社の主要取引先である自動車業界では、「100年に1度の変革期」といわれる環境変化のもと、「CASE(つながる車、自動運転、シェアリング、電動化)」の新技術・サービスに対応するために多大な研究開発費を投じているが、新型コロナウイルス感染症は自動車産業に対しても多大な影響を及ぼし、新車購入の減少、生産台数の減産等、特に自動車部品メーカーは非常に厳しい経営環境にある。

競合他社

6947図研(2021年3月期売上高288億円)、6633C&Gシステムズ(2020年12月期売上高36億円)、9790福井コンピュータホールディングス(2021年3月期売上高128億円)などが競合として挙げられる。

連結の範囲

同社グループは、同社、子会社11社、持分法適用関連会社4社及びその他の関係会社2社で構成され、その他の関係会社2社を除き、PLM事業とEDA事業を行っている。その他の関係会社である9719SCSKは、同じくその他の関係会社に該当する8053住友商事を親会社とし、同グループにおいてIT事業を担う中核企業として位置づけられ、ソフトウェア開発、情報処理、システム販売を行っている。

強み・弱み

顧客の要望にあわせた最適な製品の提供をさらに進化させ、同社ならではのサービスで製品を組み合わせることにより、要望への対応・新たな改革の提案の双方を可能とする進化したワンストップソリューションの提供を行える点が強み。同社グループの顧客は製造業が中心となっており、製造業向けの売上高比率が高い状況にある。製造業のIT投資の規模が縮小された場合には、財政状態及び経営成績は影響を受ける可能性がある。また、主力製品の仕入先ダッソーシステムズ社の経営方針の大幅な変更、製品の評価による影響も懸念される。

KPI

・受注高、受注残高

・事業区分ごとの売上高構成比

①PLMソリューション 58.2%、②システム構築支援 32.4%、③HW保守・その他 5.2%、④EDAソリューション 4.2%

業績

2017年3月期から2021年3月期までの5期をみると、売上高は34,847百万円から43,416百万円、経常利益は3,381百万円から5,997百万円と増収増益。直近期は新型コロナウイルスの影響も見られ、前期比で減収減益となっている。フリーCFは恒常的にプラス。有利子負債は1期を除きゼロで、自己資本比率は60%台で安定推移。