四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q2 | 2023.06 | 6,661 | 241 | 3.62% |

| FY2023.Q3 | 2023.09 | 6,394 | 210 | 3.28% |

| FY2023.Q4 | 2023.12 | 6,194 | 235 | 3.79% |

| FY2024.Q1 | 2024.03 | 4,871 | -597 | -12.26% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q1 | 2017.03 | 2,235 | -26 | -1.16% |

| FY2017.Q2 | 2017.06 | 2,818 | 173 | 6.14% |

| FY2017.Q3 | 2017.09 | 2,560 | -64 | -2.5% |

| FY2017.Q4 | 2017.12 | 2,297 | -224 | -9.75% |

| FY2018.Q1 | 2018.03 | 2,308 | -50 | -2.17% |

| FY2018.Q2 | 2018.06 | 3,657 | 548 | 14.98% |

| FY2018.Q3 | 2018.09 | 2,851 | 184 | 6.45% |

| FY2018.Q4 | 2018.12 | 3,254 | 238 | 7.31% |

| FY2019.Q1 | 2019.03 | 2,826 | -5 | -0.18% |

| FY2019.Q2 | 2019.06 | 4,037 | 476 | 11.79% |

| FY2019.Q3 | 2019.09 | 3,668 | 319 | 8.7% |

| FY2019.Q4 | 2019.12 | 3,729 | 134 | 3.59% |

| FY2020.Q1 | 2020.03 | 3,104 | 4 | 0.13% |

| FY2020.Q2 | 2020.06 | 3,470 | 258 | 7.44% |

| FY2020.Q3 | 2020.09 | 4,847 | 531 | 10.96% |

| FY2020.Q4 | 2020.12 | 5,343 | 700 | 13.1% |

| FY2021.Q1 | 2021.03 | 5,045 | 560 | 11.1% |

| FY2021.Q2 | 2021.06 | 6,628 | 1,053 | 15.89% |

| FY2021.Q3 | 2021.09 | 6,720 | 943 | 14.03% |

| FY2021.Q4 | 2021.12 | 7,320 | 1,263 | 17.25% |

| FY2022.Q1 | 2022.03 | 7,084 | 935 | 13.2% |

| FY2022.Q2 | 2022.06 | 8,612 | 1,624 | 18.86% |

| FY2022.Q3 | 2022.09 | 7,234 | 550 | 7.6% |

| FY2022.Q4 | 2022.12 | 7,843 | 565 | 7.2% |

| FY2023.Q1 | 2023.03 | 6,479 | 257 | 3.97% |

| FY2023.Q2 | 2023.06 | 6,661 | 241 | 3.62% |

| FY2023.Q3 | 2023.09 | 6,394 | 210 | 3.28% |

| FY2023.Q4 | 2023.12 | 6,194 | 235 | 3.79% |

| FY2024.Q1 | 2024.03 | 4,871 | -597 | -12.26% |

沿革

1958年7月に金物等の商売を目的として、山井幸雄商店を新潟県三条市に設立。1959年4月にオリジナル登山用品の開発・販売を開始。1963年1月に有限会社山井商店に改組し、釣具用品の販売を開始。1971年5月に株式会社ヤマコウに改組。1996年12月に株式会社スノーピークに商号変更し、米国法人を設立。2001年からは欧州への輸出開始やアジア市場へも参入し、2013年以降は海外での直営店も積極展開。2003年5月、福岡県太宰府にスノーピーク初の直営店を出店して以降、積極的に国内で店舗展開を開始。2009年9月釣具用品事業を売却。2014年9月アパレル事業を本格始動。2014年12月に東証マザーズに上場。2015年12月に東証一部に上場。グランピング施設の運営や地方創生なども含め、幅広くキャンピング事業を展開する。本社は新潟県。キャンプ用品やアウトドア向けアパレル用品の製造・販売が主力。

株主構成

2020年12月期有価証券報告書よると2020年12月末時点の大株主は、筆頭株主が代表取締役会長の山井太氏で14.6%、次いで株式会社日本カストディ銀行が信託口で11.2%、日本マスタートラスト信託銀行株式会社が信託口で6.2%、東京中小企業投資育成株式会社が5.5%、バンク・オブ・ニューヨーク133652が3.4%、創業家一族の資産管理会社とみられる株式会社雪峰社が2.9%等、代表取締役や銀行、信託銀行等の金融機関が並ぶ。外国人株式保有比率は10%未満。

取締役会

取締役は9名(社内6名、社外3名)、監査等委員3名 (全員社外)、監査等委員会設置会社である。代表権を有さない社内取締役は3名。専務取締役の村瀬亮氏は東海東京証券株式会社や株式会社キーエンスを経て、有限会社アイ・エス・システムズを設立。現株式会社スノーピークビジネスソリューションズに吸収合併後、2019年に同社に入社し、2021年3月に現職に就任した。常務取締役のリース能亜氏は近鉄インターナショナル株式会社を経て、マンチェスタービジネススクールにてMBAを取得。2021年3月に現職に就任した。取締役の後藤健市氏は社会福祉法人で理事を歴任後、同社の地方創生事業に従事。2020年3月に現職に就任した。

代表取締役の経歴

代表取締役社会長の山井太氏は1959年12月生まれ。創業者山井幸雄の息子。明治大学商学部を卒業後、1982年4月に外資系商社のリーベルマン、ウェルシュリー&Co.SAに入社。1986年7月に同社に入社し、1989年1月に取締役、1992年1月に常務取締役、同年8月に代表取締役副社長、2016年3月に代表取締役社長を経て、2020年3月に現職に就任した。

代表取締役社社長の山井梨沙氏は1987年11月生まれ。会長である山井太の実子。文化ファッション大学院大学を卒業後、2012年8月に同社に入社。2013年9月にアパレル事業課マネージャーに就任し、アパレル事業を立ち上げに従事。2018年3月に取締役、2019年1月に代表取締役副社長を経て、2020年3月に現職に就任した。

代表取締役社副社長の高井文寛氏は1973年3月生まれ。1991年4月に同社に入社後、小売部門や営業部門に長年に渡り従事。2016年3月に取締役、2019年1月に専務取締役を経て、2020年3月に現職に就任した。

報告セグメント

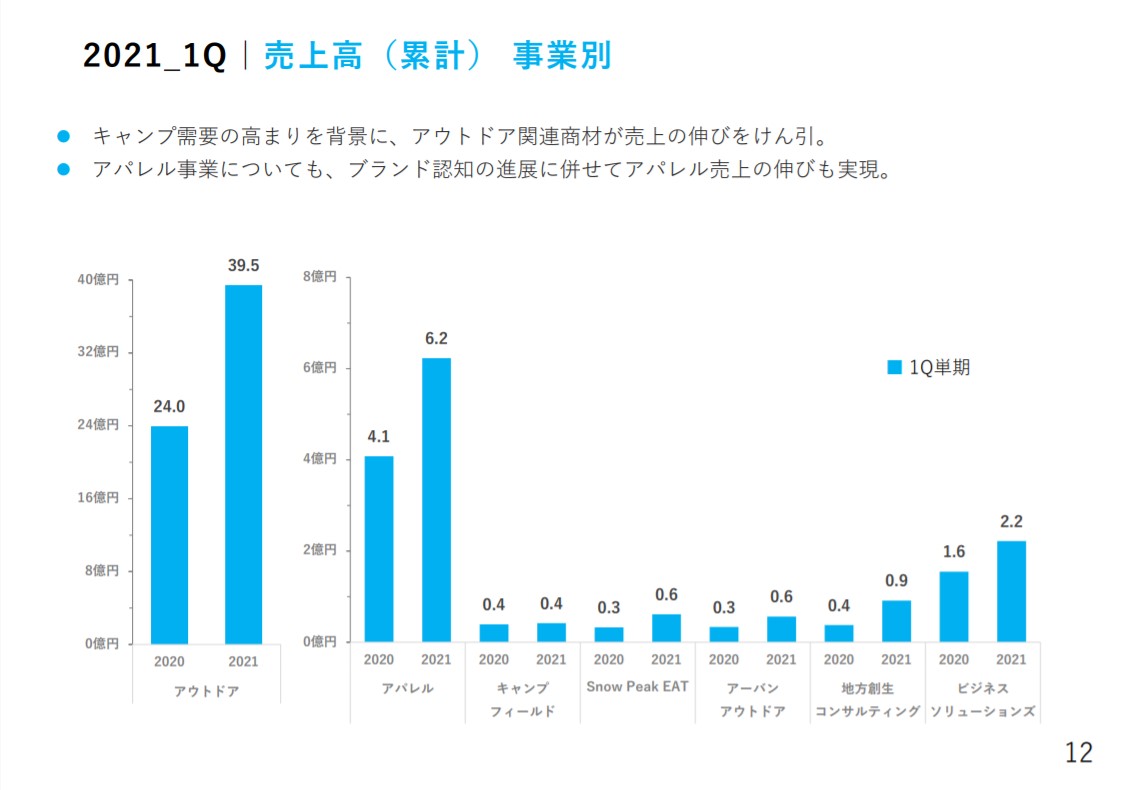

「アウトドアライフスタイル事業」の単一セグメントで、「アパレル事業」、「キャンプフィールド事業」、「Snow Peak EAT」、「アーバンアウトドア」、「地方創生コンサルティング事業」、「ビジネスソリューションズ事業」から構成される。2021年12月期第1四半期の売上高は5,045百万円で、経常利益は630百万円である。

事業毎の累計売上高では、アウトドア事業が78.4%、アパレル事業が12.3%、ビジネスソリューションズ事業が4.3%、その他の4事業が5%を占める。

事業モデル

アウトドア関連用品の開発から販売までを行い、キャンプ商品等のを取り扱うアウトドア事業とアパレル事業が主力事業 である。

アウトドア事業では、テントや寝袋、キャンプ用家具、キッチン用品、ランタン等の約600品目に及ぶアウトドア製品を手掛ける。金物やテーブルウェア等の製品が約半数を占めており、金物加工が盛んな本社が位置する燕三条の金属加工会社で生産する。アウトドア製品は年1回新製品を発売しており、長年使用できるように高品質・高性能にこだわり、同業他社と比べて2倍以上の高価格帯の製品を提供する。

アパレル事業では、衣類や靴を主に手掛けており、春夏と秋冬で年2回に分けて新製品を販売する。キャンプ用から日常使いのできる製品まで幅広く手掛ける。

直営店33店舗とインストア70店舗、ECサイトを国内で展開し、同社のアウトドア製品の全品目を取り扱う。また、全国のアウトドア専門店等の小売店438店舗でも卸売を行う。

キャンプフィールド事業では、全国7か所にキャンプフィールドを運営。キャンプサイトの提供や体験プログラム等を実施する。Snow Peak EAT事業では、レストラン事業を展開。キャンプ未経験者や都市部在住者向けにキャンプ料理を提供する。アーバンアウトドア事業では、住宅関連企業と連携して自宅の庭やベランダにアウトドア製品を取り入れたライフスタイルを提案する。その他には、地方自治体向けにコンサルティング活動を行う地方創生コンサルティング事業や、屋外でのワークスペースの提供を行うビジネスソリューションズ事業がある。

国内のオートキャンプ人口は2019年で860万人と7年連続で増加傾向である。一方で、国内人口に占めるオートキャンプ人口の割合は約7%に留まるため、今後はキャンプ未経験者向けにアーバンアウトドア事業やビジネスソリューションズ事業を中心に需要の取り込みを狙う。

海外売上高比率は2020年12月期に19.9%で、韓国や米国、台湾、英国、その他地域に店舗を展開する。

競合他社

キャンプ用品やゴルフ用品を扱う3028株式会社アルペン(2020年6月期売上高217,943百万円)、スポーツ用品やアウトドア用品の小売チェーン7514株式会社ヒマラヤ(2020年8月期売上高57,721百万円)、大手スポーツ用品販売メーカーの8281ゼビオホールディングス株式会社(2021年3月期202,438百万円)が競合として挙げられる。

連結の範囲

連結子会社8社と持分法適用関連会社1社を持つ。海外の輸入販売会社として、韓国、米国、英国に1社ずつ連結子会社を有し、米国内におけるレストラン事業の運営を目的として2020年12月期より連結子会社1社を設立した。

強み・弱み

強みとして高品質・高性能な製品力と、コストを省いた流通網が挙げられる。同社製品の価格帯は同業他社と比べて2~5倍近く高く設定されており、耐久性に優れた高品質な製品を販売する。製品開発時には一つの製品につき、一人の担当者が設計から製造指示までを担当する。また製造場面では金物加工に優れた新潟県燕市の金属加工工場と提携し、高いデザイン性と高品質さを実現。実際の販売場面では直営店と特約店へ直接取引を行うことで、問屋を挟む場合と比べて流通コストを抑制し、商品価格を約3割抑えることを可能にした。これらの高いデザイン性と機能性で、近年のアウトドアブームにおいて、高いブランド認知力を有し、若年層からの高い支持を得ている点も強みである。懸念点としては、高価格帯で耐久性の高い商品性から、同業他社と比べて買い替え需要が発生しにくい点が挙げられる。

KPI

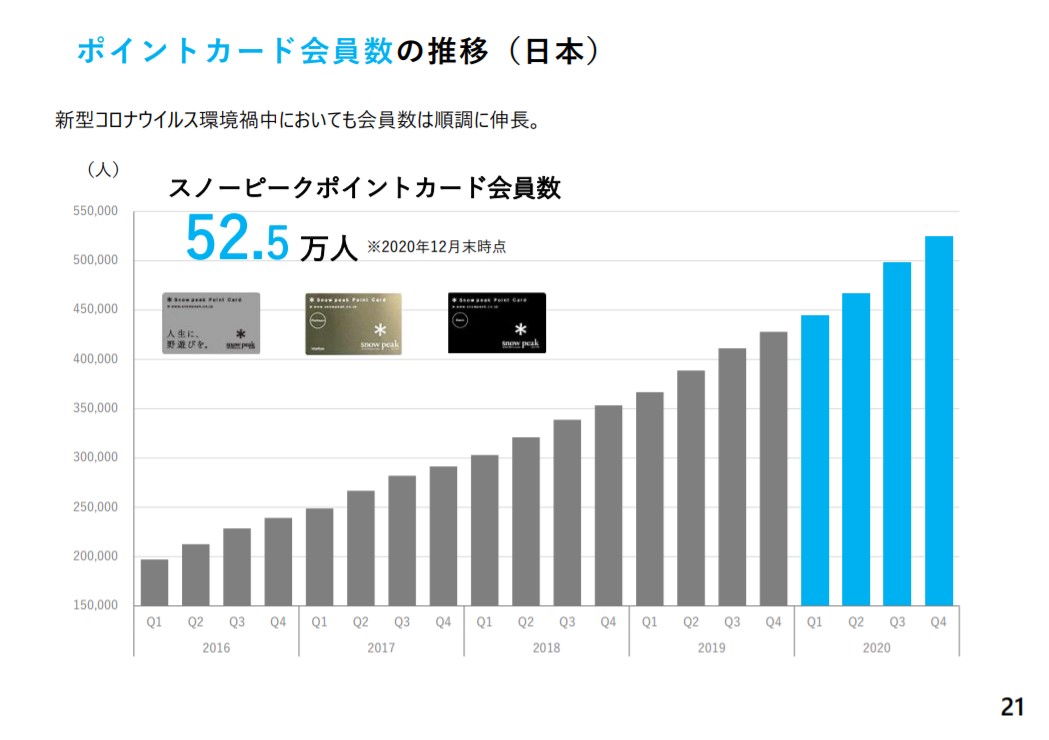

KPIには①ポイントカード会員数、②海外売上高比率、③ROEが挙げられる。

①ポイントカード会員数:52.5万人(2020年12月期)

②海外売上高比率:19.9%(同)

③ROE:11.0%(同)

業績

売上高は2016年12月期から2018年12月期の3期で1.3倍に拡大。2018年12月期はアウトドア用品の販売増加に加えて、ビジネスソリューションズ事業や地方創生コンサルティング事業等の新規事業が好調で前期比+21.8%の増収となった。2018年12月期から2020年12月期にかけて売上高は約1.4倍に拡大。2020年12月期は新型コロナ流行に伴うキャンプ需要の拡大により、ECサイトを中心にアウトドア用品の売上が増加。前期比+17.6%の増収となった。経常利益は2017年12月に連結子会社清算や不採算店舗の閉店に伴う減損が膨らみマイナスになったものの、2018年12月期から2020年12月期にかけて約1.8倍に増益。2020年12月期は前期比+61.1%の増収となった。営業CFは2017年12月期を除いて、プラスを推移。投資CFはマイナスを継続。財務CFはプラスを推移していたが、2020年12月期にマイナスに転換した。自己資本比率は2020年12月期で62.7%。前期の57.2から改善した。