四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 14,155 | -1,521 | -10.75% |

| FY2024.Q2 | 2023.09 | 20,039 | 1,878 | 9.37% |

| FY2024.Q3 | 2023.12 | 22,911 | 1,038 | 4.53% |

| FY2024.Q4 | 2024.03 | 41,431 | 5,429 | 13.1% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 37,054 | 5,388 | 14.54% |

| FY2018.Q1 | 2017.06 | 12,376 | -1,615 | -13.05% |

| FY2018.Q2 | 2017.09 | 18,598 | 613 | 3.3% |

| FY2018.Q3 | 2017.12 | 15,978 | -1,014 | -6.35% |

| FY2018.Q4 | 2018.03 | 36,818 | 4,077 | 11.07% |

| FY2019.Q1 | 2018.06 | 14,557 | -308 | -2.12% |

| FY2019.Q2 | 2018.09 | 21,112 | 1,035 | 4.9% |

| FY2019.Q3 | 2018.12 | 21,064 | 907 | 4.31% |

| FY2019.Q4 | 2019.03 | 43,124 | 5,366 | 12.44% |

| FY2020.Q1 | 2019.06 | 18,343 | 150 | 0.82% |

| FY2020.Q2 | 2019.09 | 27,195 | 2,823 | 10.38% |

| FY2020.Q3 | 2019.12 | 20,886 | 810 | 3.88% |

| FY2020.Q4 | 2020.03 | 45,251 | 5,129 | 11.33% |

| FY2021.Q1 | 2020.06 | 15,711 | 626 | 3.98% |

| FY2021.Q2 | 2020.09 | 19,479 | 574 | 2.95% |

| FY2021.Q3 | 2020.12 | 19,365 | 465 | 2.4% |

| FY2021.Q4 | 2021.03 | 38,200 | 4,048 | 10.6% |

| FY2022.Q1 | 2021.06 | 17,925 | 576 | 3.21% |

| FY2022.Q2 | 2021.09 | 17,276 | 274 | 1.59% |

| FY2022.Q3 | 2021.12 | 19,411 | 143 | 0.74% |

| FY2022.Q4 | 2022.03 | 30,435 | 4,397 | 14.45% |

| FY2023.Q1 | 2022.06 | 13,991 | -726 | -5.19% |

| FY2023.Q2 | 2022.09 | 21,063 | 1,718 | 8.16% |

| FY2023.Q3 | 2022.12 | 18,657 | 221 | 1.18% |

| FY2023.Q4 | 2023.03 | 31,745 | 3,899 | 12.28% |

| FY2024.Q1 | 2023.06 | 14,155 | -1,521 | -10.75% |

| FY2024.Q2 | 2023.09 | 20,039 | 1,878 | 9.37% |

| FY2024.Q3 | 2023.12 | 22,911 | 1,038 | 4.53% |

| FY2024.Q4 | 2024.03 | 41,431 | 5,429 | 13.1% |

沿革

1928年12月三村工場、鉄道信号株式会社、塩田工場を統合、日本信号株式会社を設立。1931年6月国産交通信号機を制作し、日本橋交差点等に設置される。1949年5月東証に上場。1958年5月伊東線に日本国有鉄道第1号機となるCTC(列車集中制御装置)を納入、使用開始される。2007年3月Suica・PASMOの相互利用開始に伴う改札機の一斉改造を受注・完了。2022年4月東証の市場区分見直しによりプライム市場へ移行。信号機、自動改札機等の製造を行うメーカー。

株主構成

有価証券報告書によると2022年9月末時点の筆頭株主は、日本マスタートラスト信託銀行の信託口で保有割合11.00%。富国生命保険相互会社が7.68%、日本信号グループ社員持株会が6.42%、日本信号取引先持株会が5.21%で続き、以降は保有割合5%未満でメガバンク、9021JR西日本、国内銀行信託口、ノルウェイ政府、国内生保が並ぶ。外国人株式保有比率は10%以上20%未満。

取締役会

取締役は9名(社内6名、社外3名)、監査役は4名(社内1名、社外3名)、監査役会設置会社である。社内取締役は全員がプロパー入社とみられる。

代表取締役の経歴

代表取締役社長(社長執行役員)の塚本英彦氏は1958年9月生まれ。名古屋工業大学卒業後、1982年4月同社入社。2006年6月に執行役員に就任。取締役常務執行役員、専務執行役員を務めた後、2015年4月に代表取締役副社長最高執行責任者に。2016年6月より代表取締役社長、2021年4月より社長執行役員を務める。

報告セグメント

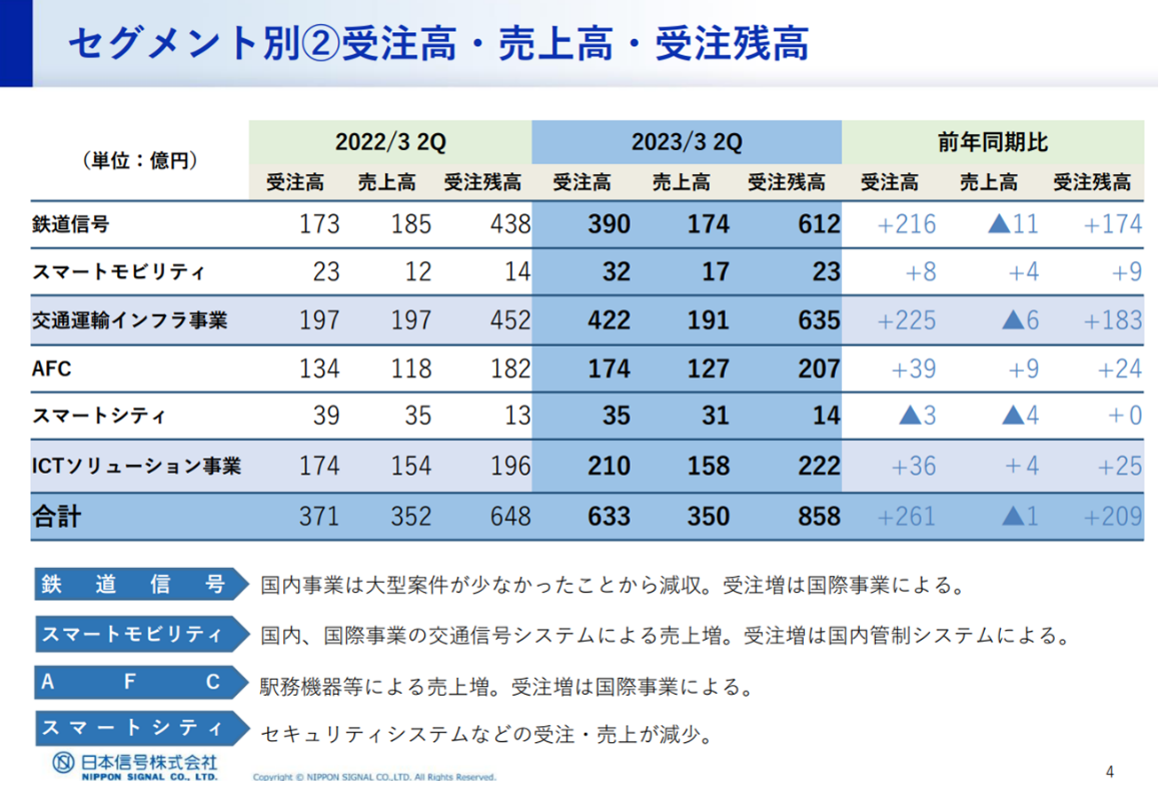

「交通運輸インフラ事業」と「ICTソリューション事業」の2報告セグメントに大別される。2023年3月期上期の売上高35,054百万円の構成比は各54.6%、45.4%、全社費用除く営業利益構成比もほぼ同様だった。

事業モデル

交通運輸インフラ事業は、鉄道信号とスマートモビリティに大別される。鉄道信号はJR・私鉄各社向けにATC(自動列車制御装置)やCTC(列車集中制御装置)等の鉄道の安定運行を支えるシステムなどの製造販売を行う。子会社で設計施工を行うほか、仕入れの一部も子会社から行っている。スマートモビリティは、交通管制システムの中央装置や道路情報板、パーキングメーターなどを取り扱う。鉄道信号と同様に子会社にて設計施工、一部仕入を行う。

ICTソリューション事業は、AFC、スマートシティ、その他に大別される。AFCは自動改札機のほか、自動券売機、自動精算機等をネットワーク化した駅務システムやパーキングシステムを提供する。アジア諸国中心にプロジェクトを遂行しており、2023年3月期上期はバングラデシュやエジプトでのAFCシステムやホームドア等の受注、売上があった。スマートシティは鉄道ホームのホームドアやX線手荷物検査装置、建機・農機メーカー向けの3D距離画像センサなどを取り扱っている。

主要顧客は国内鉄道事業者や警察等の公官庁で、発注は一般競争入札により行われる。公共投資に係るものの比重が大きいため、同社の売上高は年度末に偏重する傾向がある。

コロナ禍における生活様式の変化や訪日外国人の減少により公共交通機関の利用者数が激減しており、一部顧客の設備投資が抑制された。感染症の拡大は落ち着き、経済活動の正常化が期待されるが、急激な円安や資材価格の高騰など今後の景気悪化が懸念される中、同社は固定費削減などの構造改革、DXを活用した新分野の製品開発、市場開拓を目指す。

競合他社

信号大手3社として同社とともに挙げられる6742京三製作所(2022年3月期売上高72,916百万円)、6743大同信号(同22,171百万円)などが競合に該当する。

連結の範囲

同社、連結子会社13社および持分法非適用会社12社でグループを構成する。主な連結子会社として、保守サービスを行う日信電子サービス株式会社、鉄道信号製品・部品を同社に供給する日信工業株式会社、同社鉄道信号の設置工事を行う日信電設株式会社などが挙げられる。日信電子サービスは以前上場していたが、2014年に完全子会社化した。

強み・弱み

信号機製造で国内トップのシェア約30%を有し、長年信号機製造で培った技術を活かし、鉄道業界のみならず駐車場業界や航空業界などにも製品を提供している。一方で主要顧客である国内鉄道事業者の設備投資動向等や警察等の公共投資の影響を受ける。また故障・誤作動による障害が発生した場合の影響は甚大となることも考えられ、多額の賠償請求を受けることにより同社業績に影響を与える可能性がある。

KPI

①受注高・受注残高(下図参照)

②鉄道各社の設備投資計画(https://www.tetsudo.com/site/search/-/-/設備投資/など参照)

③海外進出(2022年3月期末現在30の国と地域へ進出)

業績

2018年3月期以降の業績をみると、売上高は2020年3月期にかけて増収。同社が国内シェアトップとみられる鉄道ホームドアの設置などが好調だった。営業利益率は一部案件で開発費用が高騰し利益率が低下した2018年3月期を除き5~7%台で推移。2021年3月期以降は顧客の設備投資抑制の動きがみられ、2期連続減収減益だが、2023年3月期について2報告セグメントとも受注額の増加もみられることから同社は一転増収増益を見込んでいる。売上債権や棚卸資産の変動大きく、営業CFおよびフリーCFは安定しない。有利子負債が増加傾向にあるものの自己資本比率は60%周辺を維持している。