四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 42,697 | 468 | 1.1% |

| FY2024.Q2 | 2023.09 | 46,067 | 3,722 | 8.08% |

| FY2024.Q3 | 2023.12 | 48,460 | 3,427 | 7.07% |

| FY2024.Q4 | 2024.03 | 49,557 | 3,270 | 6.6% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 41,235 | 1,666 | 4.04% |

| FY2018.Q1 | 2017.06 | 38,228 | 1,295 | 3.39% |

| FY2018.Q2 | 2017.09 | 43,272 | 3,752 | 8.67% |

| FY2018.Q3 | 2017.12 | 40,665 | 2,300 | 5.66% |

| FY2018.Q4 | 2018.03 | 50,470 | 3,481 | 6.9% |

| FY2019.Q1 | 2018.06 | 30,571 | 971 | 3.18% |

| FY2019.Q2 | 2018.09 | 45,046 | 2,310 | 5.13% |

| FY2019.Q3 | 2018.12 | 40,785 | 1,653 | 4.05% |

| FY2019.Q4 | 2019.03 | 47,458 | 2,881 | 6.07% |

| FY2020.Q1 | 2019.06 | 38,821 | 2,237 | 5.76% |

| FY2020.Q2 | 2019.09 | 47,543 | 2,620 | 5.51% |

| FY2020.Q3 | 2019.12 | 46,757 | 2,707 | 5.79% |

| FY2020.Q4 | 2020.03 | 41,684 | 1,704 | 4.09% |

| FY2021.Q1 | 2020.06 | 34,430 | 1,548 | 4.5% |

| FY2021.Q2 | 2020.09 | 41,423 | 2,496 | 6.03% |

| FY2021.Q3 | 2020.12 | 47,903 | 4,878 | 10.18% |

| FY2021.Q4 | 2021.03 | 49,220 | 5,337 | 10.84% |

| FY2022.Q1 | 2021.06 | 34,216 | 1,277 | 3.73% |

| FY2022.Q2 | 2021.09 | 39,679 | 1,810 | 4.56% |

| FY2022.Q3 | 2021.12 | 39,108 | 2,435 | 6.23% |

| FY2022.Q4 | 2022.03 | 39,521 | 4,094 | 10.36% |

| FY2023.Q1 | 2022.06 | 36,005 | 879 | 2.44% |

| FY2023.Q2 | 2022.09 | 37,476 | 1,520 | 4.06% |

| FY2023.Q3 | 2022.12 | 43,321 | 2,716 | 6.27% |

| FY2023.Q4 | 2023.03 | 51,549 | 3,880 | 7.53% |

| FY2024.Q1 | 2023.06 | 42,697 | 468 | 1.1% |

| FY2024.Q2 | 2023.09 | 46,067 | 3,722 | 8.08% |

| FY2024.Q3 | 2023.12 | 48,460 | 3,427 | 7.07% |

| FY2024.Q4 | 2024.03 | 49,557 | 3,270 | 6.6% |

沿革

1929年7月兵庫県西宮市鳴尾地先を埋め立て、工業港を建設することを目的として、南満州鉄道と山下汽船の共同出資で阪神築港株式会社を設立。1961年10月大証2部に上場、翌年には東証2部に上場。1964年5月、東洋建設株式会社に商号変更し、8月に東証1部へ市場変更をおこなう。1995年阪神淡路大震災の復興工事に従事。2002年には前田建設工業株式会社と業務提携。2011年東日本大震災の復興工事に従事。2022年4月、東証の市場区分見直しにより、プライム市場へ移行した。現在は全国の主要都市とアジアを中心とする海外に支店を広げている。国内土木・建築事業、海外建設・不動産事業を営む。

株主構成

参照日時:

| 氏名又は名称 | 所有株式数 | 割合 |

| 前田建設工業株式会社 | 19,047,000 | 20.19% |

| WK 1 Limited|(常任代理人 フィリップ証券株式会社) | 9,200,000 | 9.75% |

| WK 2 Limited|(常任代理人 フィリップ証券株式会社) | 9,190,000 | 9.74% |

| 日本マスタートラスト信託銀行株式会社(信託口) | 7,775,000 | 8.24% |

| WK 3 LIMITED|(常任代理人 立花証券株式会社) | 5,890,000 | 6.24% |

| PERSHING SECURITIES LTD CLIENT SAFE CUSTODY ASSET ACCOUNT|(常任代理人 シティバンク、エヌ・エイ東京支店) | 2,793,000 | 2.96% |

| 合同会社Yamauchi-No.10 Family Office | 2,627,000 | 2.78% |

| 株式会社日本カストディ銀行(信託口) | 2,232,000 | 2.36% |

| GOLDMAN SACHS INTERNATIONAL|(常任代理人 ゴールドマン・サックス証券株式会社) | 2,018,000 | 2.13% |

| 東洋建設共栄会 | 1,883,000 | 1.99% |

取締役会

参照日時:

| 役職名・氏名 | 生年月日 | 任期 | 所有株式数 |

|

代表取締役

社長

(執行役員社長)

武澤 恭司 | 1951年8月8日 | (注) 4 | 69,900 |

|

代表取締役

(専務執行役員)

経営管理本部長

兼サステナビリティ担当

藪下 貴弘 | 1958年1月21日 | (注) 4 | 34,800 |

|

取締役

(専務執行役員)

建築事業本部長

兼安全環境部管掌

平田 浩美 | 1957年3月11日 | (注) 4 | 41,500 |

|

取締役

(専務執行役員)

土木事業本部長

兼安全環境部管掌

大林 東壽 | 1959年8月21日 | (注) 4 | 27,900 |

|

取締役

(常務執行役員)

経営管理本部副本部長

兼総務部長兼秘書部長

佐藤 護 | 1969年12月12日 | (注) 4 | 2,800 |

| 取締役 福田 善夫 | 1953年3月1日 | (注) 4 | 7,000 |

| 取締役 吉田 豊 | 1953年10月28日 | (注) 4 | 4,600 |

| 取締役 藤谷 泰之 | 1958年3月26日 | (注) 4 | - |

| 常勤監査役 乙成 哲 | 1963年11月27日 | (注) 5 | 7,300 |

| 常勤監査役 福田 二郎 | 1958年5月26日 | (注) 6 | 1,900 |

| 常勤監査役 染河 清剛 | 1956年2月16日 | (注) 7 | 4,600 |

| 監査役 保田 志穂 | 1966年1月7日 | (注) 8 | - |

(注)1.取締役福田善夫、吉田豊、藤谷泰之は社外取締役であります。

2.常勤監査役福田二郎、染河清剛、監査役保田志穂は社外監査役であります。

3.取締役福田善夫、吉田豊、藤谷泰之、常勤監査役福田二郎、染河清剛、監査役保田志穂は東京証券取引所の定めに基づき届け出た独立役員であります。

4.2022年6月24日開催の定時株主総会の終結の時から1年間。

5.2021年6月25日開催の定時株主総会の終結の時から2年間(辞任監査役の補欠につき、前任者の任期満了までとなります)。

6.2019年6月27日開催の定時株主総会の終結の時から4年間。

7.2020年6月26日開催の定時株主総会の終結の時から4年間。

8.2022年6月24日開催の定時株主総会の終結の時から4年間。

9.当社は執行役員制度を導入しており、担当職務は執行役員に嘱託しています。2022年6月28日現在における 執行役員の氏名及び役職担当は次のとおりであります。(※は取締役兼務者を表しています) 役職 氏名 担当 ※ 執行役員社長 武 澤 恭 司 ※ 専務執行役員 藪 下 貴 弘 経営管理本部長兼サステナビリティ担当 ※ 専務執行役員 平 田 浩 美 建築事業本部長兼安全環境部管掌 ※ 専務執行役員 大 林 東 壽 土木事業本部長兼安全環境部管掌 専務執行役員 田 邊 俊 郎 土木技術担当 常務執行役員 河 瀬 伸 幸 大阪本店長 常務執行役員 郡司島 尚 経営管理本部副本部長兼関連事業戦略部長 常務執行役員 井 上 修 日下部建設株式会社代表取締役社長 常務執行役員 本 杉 成 美 土木事業本部副本部長兼洋上風力部管掌 常務執行役員 井 上 卓 郎 土木事業本部副本部長(海外担当) 常務執行役員 中 村 龍 由 土木事業本部副本部長兼関東支店長 ※ 常務執行役員 佐 藤 護 経営管理本部副本部長兼総務部長兼秘書部長 執行役員 大 柳 聖 一 建築事業本部副本部長 執行役員 伊 藤 史 朗 北陸支店長 執行役員 鳥 居 秀 哉 建築事業本部営業推進部長 執行役員 小 倉 勝 利 土木事業本部土木技術部長 執行役員 瀨 谷 光 俊 大阪本店副本店長兼建築事業統括 執行役員 古 市 正 彦 建築事業本部設計部長 執行役員 藤 井 広 記 中国支店長 執行役員 舘 下 章 東北支店長 執行役員 相 川 秀 一 国際支店長 執行役員 後 藤 孝 之 関東建築支店長 執行役員 長 岡 晃 四国支店長 執行役員 鷹 嶋 俊 之 九州支店長 執行役員 小 玉 友 彦 名古屋支店長 執行役員 小 竹 康 夫 土木事業本部総合技術研究所長兼鳴尾研究所長 執行役員 時 田 学 経営管理本部経営企画部長

※有価証券報告書から抜粋

報告セグメント

2023年12月期 参照日時:

| セグメント | 売上高(百万円) |

| 国内土木 | 69,552 |

| 国内建築 | 47,836 |

| 海外建設 | 19,222 |

| 不動産 | 342 |

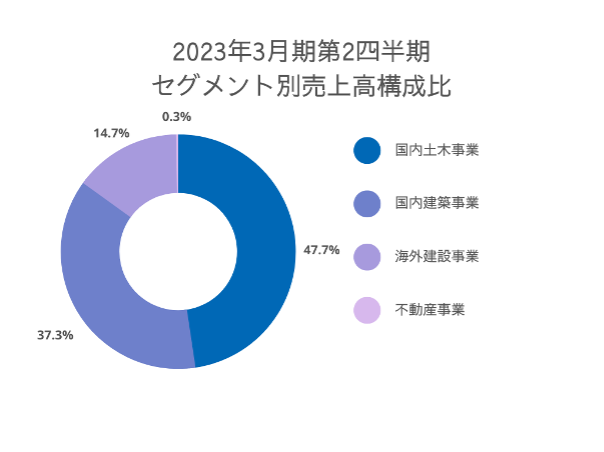

「国内土木事業」、「国内建築事業」、「海外建築事業」、「不動産事業」の4報告セグメントに大別される。2023年3月期の第2四半期の売上高73,481百万円の構成比は国内土木事業47.7%、国内建築事業37.3%、海外建築事業14.7%、不動産事業0.3%である。うち海外建設事業が赤字であった。

事業モデル

国内外の海洋土木を中心とした工事の受注により収益を上げている。地方自治体や官公庁案件が多い。また、国内の物流施設の工事案件も豊富で、大型物件の建築を手掛けている。土木技術、環境技術、建築技術を有し、技術研究所での研究、PFI事業なども手掛ける。中期経営計画では、ストック収入につながるReReC(Renewal/Renovation/Conversion)へ注力することも掲げている。官庁、医療福祉、環境施設、宿泊施設、事務所、住宅、生産施設、物流施設を重点8分野として受注量の確保に努めている。

海外事業はフィリピンを最重要拠点国とし、ケニア、インドネシア、インドシナへ展開する。フィリピンの工場・倉庫建設部門では日系1位の売上高で、スズキフィリピンの倉庫増築や、太平洋セメントのコンベア建設、P&G倉庫などの実績を有す。

競合他社

- 1893 五洋建設(24年3月期売上高617,708百万円)

- 6269 三井海洋開発(23年12月期売上高507,031百万円)

連結の範囲

連結子会社6社、非連結子会社4社、その他の関係会社3つから構成される。主要な子会社は国内土木事業と不動産事業を営む株式会社トマック、海外建設事業を営むCCT CONSTRUCTORS CORPORATIONである。

強み・弱み

海洋土木工事の技術力の高さが強み。また、それに伴い、官公庁等がメイン顧客であることも強みである。大型の建築物では物流拠点の建築実績を豊富に有す。海洋土木工事は、脱炭素を掲げる政府の後押しもあり、洋上風力発電を成長ドライバーとしており、今後の業績拡大に寄与する可能性がある。

官公庁の顧客が多く、政策や予算の方針に業績が影響を受ける点は懸念点である。また、中計で収益性の向上が指摘されるように、海外事業において収益性を高めることや、安定した実績を積み上げていくことが課題とみられる。

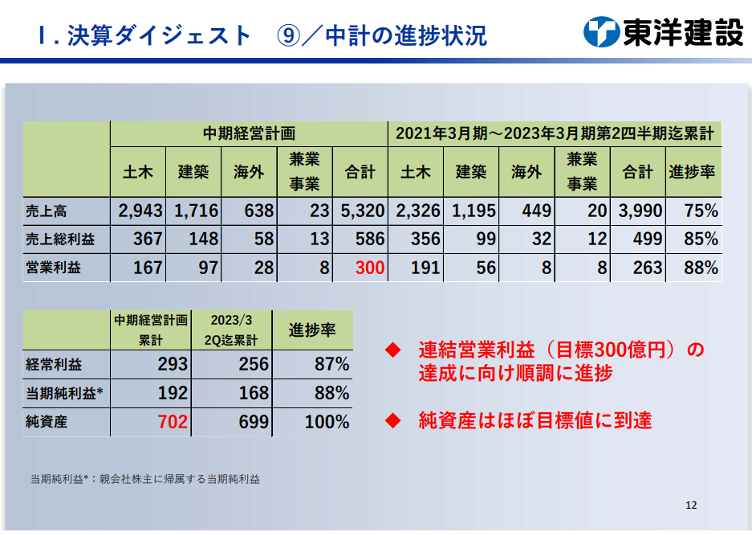

KPI

中期経営計画では、2029年7月の創立100周年に向けた、長期計画の1st Stepとして2020-2022年度の3か年計画を開示している。営業利益、営業利益率、純資産額、自己資本比率、ROEの目標値を示しておりKPIとなる。くわえて、下記のような数値はKPIとなり得る。

①受注高:2023年3月期第2四半期936億円(前年同期比+442億円)

②完成工事高:2023年3月期第2四半期734億円(前年同期比▲4億円)

③完成工事総利益率:2023年3月期第2四半期10.6%(前年同期9.6%)