四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q3 | 2022.12 | 2,997 | 44 | 1.47% |

| FY2023.Q4 | 2023.03 | 2,728 | -38 | -1.39% |

| FY2024.Q1 | 2023.06 | 2,738 | -172 | -6.28% |

| FY2024.Q2 | 2023.09 | 2,959 | -65 | -2.2% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 3,080 | 137 | 4.45% |

| FY2018.Q1 | 2017.06 | 3,081 | 167 | 5.42% |

| FY2018.Q2 | 2017.09 | 3,049 | 163 | 5.35% |

| FY2018.Q3 | 2017.12 | 3,164 | 238 | 7.52% |

| FY2018.Q4 | 2018.03 | 3,098 | 126 | 4.07% |

| FY2019.Q1 | 2018.06 | 3,279 | 209 | 6.37% |

| FY2019.Q2 | 2018.09 | 3,038 | 192 | 6.32% |

| FY2019.Q3 | 2018.12 | 3,123 | 221 | 7.08% |

| FY2019.Q4 | 2019.03 | 3,030 | 113 | 3.73% |

| FY2020.Q1 | 2019.06 | 3,060 | 208 | 6.8% |

| FY2020.Q2 | 2019.09 | 2,814 | 112 | 3.98% |

| FY2020.Q3 | 2019.12 | 2,804 | 56 | 2% |

| FY2020.Q4 | 2020.03 | 2,763 | 89 | 3.22% |

| FY2021.Q1 | 2020.06 | 2,111 | -57 | -2.7% |

| FY2021.Q2 | 2020.09 | 2,417 | -28 | -1.16% |

| FY2021.Q3 | 2020.12 | 3,007 | 147 | 4.89% |

| FY2021.Q4 | 2021.03 | 3,217 | 252 | 7.83% |

| FY2022.Q1 | 2021.06 | 3,102 | 256 | 8.25% |

| FY2022.Q2 | 2021.09 | 2,783 | 144 | 5.17% |

| FY2022.Q3 | 2021.12 | 2,984 | 66 | 2.21% |

| FY2022.Q4 | 2022.03 | 3,013 | 132 | 4.38% |

| FY2023.Q1 | 2022.06 | 3,103 | 188 | 6.06% |

| FY2023.Q2 | 2022.09 | 3,132 | 100 | 3.19% |

| FY2023.Q3 | 2022.12 | 2,997 | 44 | 1.47% |

| FY2023.Q4 | 2023.03 | 2,728 | -38 | -1.39% |

| FY2024.Q1 | 2023.06 | 2,738 | -172 | -6.28% |

| FY2024.Q2 | 2023.09 | 2,959 | -65 | -2.2% |

沿革

1939年8月航空機の高性能電気接点の製造を目的に日本接点研究所として創業、その後1944年3月東京都にて株式会社大泉航空機製作所として法人に改組した。1945年株式会社大泉製作所に商号変更。1982年1月北陸電気工業株式会社が資本参加。2003年1月北陸電気工業株式会社が保有する同社株式全株をW.L.ロスグループへ譲渡。同グループ傘下で2012年6月に東証マザーズへ上場した。現在は東証グロース。2016年12月インテグラル・オーエス投資事業組合1号による公開買付により筆頭株主が同組合に異動。その後2021年3月に6890フェローテックホールディングスとの資本業務提携契約締結、筆頭株主インテグラルと第2位株主が売主、6890フェローテックホールディングスが買主となる譲渡が行われ、再び筆頭株主が異動した。2022年6月には6890フェローテックホールディングスによる公開買付に賛同。

半導体セラミック技術及び金属、プラスチック、ガラス技術をコアに 、サーミスタ(温度変化により抵抗値が変化する抵抗体)を用いた各種電子部品やそれらを利用した温度センサの製造・販売を行う。

株主構成

有価証券報告書によると2022年3月末時点の筆頭株主は、株式会社フェローテックホールディングスで28.76%を保有。次いで、大泉グループ従業員持株会が2.34%、取引先とみられるソマール株式会社が2.12%と並ぶ。そのほかに三菱UFJモルガン・スタンレー証券株式会社や松井証券株式会社、日本マスタートラスト信託銀行株式会社(信託口)などが並ぶ。

取締役会

取締役は5名(社内4名、社外1名)、監査役は3名(社内1名、社外2名)、監査役会設置会社である。代表権を持たない社内取締役3名の内2名がプロパーであり、残り1名は株式会社フェローテックマテリアルテクノロジーズの取締役を務める非業務執行取締役の大石純一郎氏。

代表取締役の経歴

代表取締役社長の佐分淑樹氏は1958年1月生まれ。慶應義塾大学卒業後、1980年4月6902デンソー入社。主にセラミック技術部にて要職を歴任後、2016年10月同社へ出向、副社長に就任した。2020年6月より現職を務める。

報告セグメント

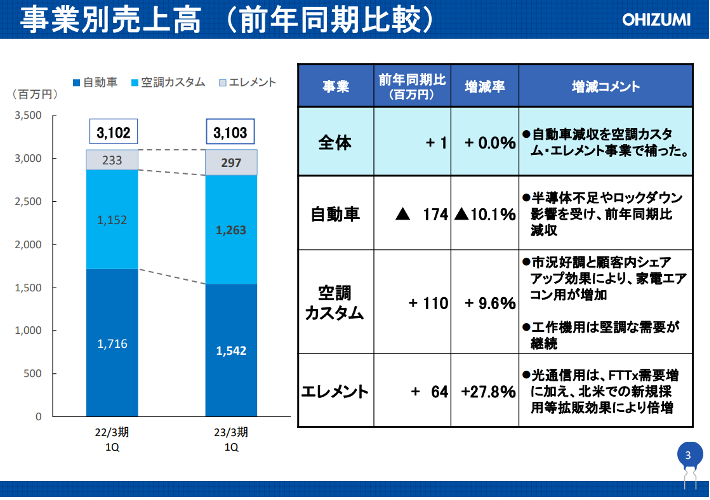

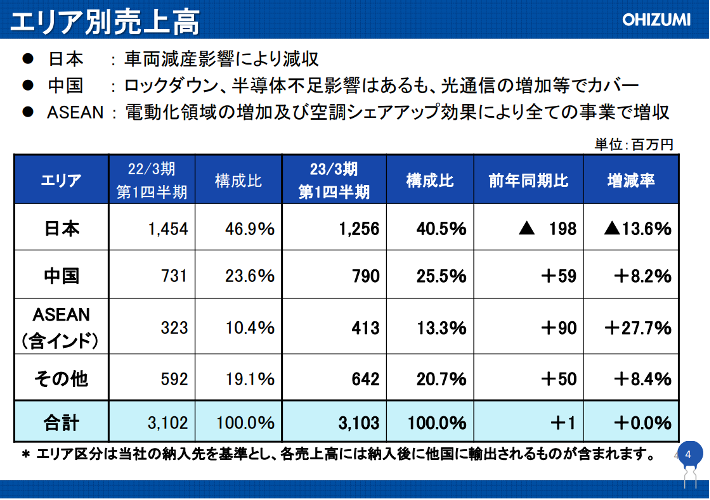

温度センサ、電子部品等の製造販売及びこれらに付帯する業務の単一セグメント。2023年3月期第1四半期の売上高3,103百万円の製品別売上高は、自動車部品49.7%、空調・カスタム部品40.7%、エレメント部品9.6% であった。地域別構成は日本40.5%、中国25.5%、ASEAN(含インド)13.3%、その他20.7%。製品別利益の開示はなく、営業利益は188万円であった。

事業モデル

サーミスタを利用した各種電子部品(エレメント)の製造・販売、およびそれら電子部品を使用した温度測定や制御に利用できる温度センサの製造・販売を行っている。自動車部品は6902デンソー他、国内外大手自動車メーカーと取引がある。空調カスタム事業は6367ダイキン、6503三菱電機等、大手エアコンメーカーとの取引が厚い。生産拠点は、国内では青森県に、海外では中国およびタイに持つ。

新型コロナウィルスの影響にはじめ、原材料価格の高騰やウクライナ情勢の悪化などの懸念要素がある中、主要分野である自動車生産は、半導体や一部原材料の供給問題により主要顧客の稼働調整や減産による影響を受けている。一方で、家電分野においては国内のほか、ASEAN地区や欧州において需要回復が見られる

競合他社

サーミスタ製造・販売の競合として、専業の6957芝浦電子(直近決算期売上高306億円)、6626SEMITEC(直近決算期売上高210億円)の他、大手メーカーでは5711三菱マテリアル(直近決算期売上高18,117億円)、6981村田製作所(直近決算期売上高18,125億円)などが挙げられる。

連結の範囲

同社と連結子会社4社で構成される。国内製造子会社の八甲田電子株式会社、センサ工業株式会社および海外の製造・販売子会社が中国とタイに設立されている。

強み・弱み

車載用温度センサで高シェアをもつこと、車載用は国内外多くのTier1メーカー、空調も国内大手メーカーと取引があり優良な顧客基盤を持つことが強み。また高い技術力を有し、顧客との共同開発をしていくケースが多く、他社が容易に参入することは難しい。今後は資本業務提携した熱制御製品技術を持つ6890フェローテックホールディングスとのシナジー効果も期待される。一方で主要株主が頻繁に交代しており、経営方針など変化することが考えられる。また競合に比して営業利益率が低く、生産性向上等が課題となる。

KPI

2023年3月期第1四半期のKPIとみられる開示は下記。

① 事業別売上高

② エリア別売上高

③ 為替レート

業績

2018年3月期から2022年3月期までの5期をみると、売上高は12,392百万円から11,882百万円、経常利益は454百万円から536百万円となっており、過去5期のピークは2019年3月期であった。以降はコロナ禍の影響もあり減収減益傾向にあったが、直近期は海外売上の伸びなどにより回復が見られる。営業CFは恒常的にプラス、投資CFは2018年3月期以外マイナス。2023年3月期第1四半期の自己資本比率は36.1%。