四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 1,872 | 99 | 5.29% |

| FY2024.Q2 | 2023.09 | 1,994 | 148 | 7.42% |

| FY2024.Q3 | 2023.12 | 1,855 | 129 | 6.95% |

| FY2024.Q4 | 2024.03 | 1,787 | 63 | 3.53% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 1,820 | 113 | 6.21% |

| FY2018.Q1 | 2017.06 | 2,003 | 168 | 8.39% |

| FY2018.Q2 | 2017.09 | 1,930 | 148 | 7.67% |

| FY2018.Q3 | 2017.12 | 1,976 | 172 | 8.7% |

| FY2018.Q4 | 2018.03 | 2,018 | 160 | 7.93% |

| FY2019.Q1 | 2018.06 | 2,053 | 165 | 8.04% |

| FY2019.Q2 | 2018.09 | 2,071 | 161 | 7.77% |

| FY2019.Q3 | 2018.12 | 2,193 | 189 | 8.62% |

| FY2019.Q4 | 2019.03 | 2,020 | 95 | 4.7% |

| FY2020.Q1 | 2019.06 | 1,912 | 39 | 2.04% |

| FY2020.Q2 | 2019.09 | 1,827 | 2 | 0.11% |

| FY2020.Q3 | 2019.12 | 1,686 | -19 | -1.13% |

| FY2020.Q4 | 2020.03 | 1,787 | 13 | 0.73% |

| FY2021.Q1 | 2020.06 | 1,661 | 61 | 3.67% |

| FY2021.Q2 | 2020.09 | 1,551 | -40 | -2.58% |

| FY2021.Q3 | 2020.12 | 1,730 | 66 | 3.82% |

| FY2021.Q4 | 2021.03 | 1,908 | 182 | 9.54% |

| FY2022.Q1 | 2021.06 | 2,080 | 240 | 11.54% |

| FY2022.Q2 | 2021.09 | 2,032 | 185 | 9.1% |

| FY2022.Q3 | 2021.12 | 2,027 | 222 | 10.95% |

| FY2022.Q4 | 2022.03 | 2,008 | -118 | -5.88% |

| FY2023.Q1 | 2022.06 | 2,103 | 194 | 9.22% |

| FY2023.Q2 | 2022.09 | 2,068 | 179 | 8.66% |

| FY2023.Q3 | 2022.12 | 2,005 | 198 | 9.88% |

| FY2023.Q4 | 2023.03 | 1,909 | 189 | 9.9% |

| FY2024.Q1 | 2023.06 | 1,872 | 99 | 5.29% |

| FY2024.Q2 | 2023.09 | 1,994 | 148 | 7.42% |

| FY2024.Q3 | 2023.12 | 1,855 | 129 | 6.95% |

| FY2024.Q4 | 2024.03 | 1,787 | 63 | 3.53% |

沿革

1949年3月、株式会社日本ラテックス工業所を東京都葛飾区に設立し、コンドームの製造を開始した。1961年7月不二ラテックス株式会社に商号変更、1970年12月医療用具の販売を開始。1972年8月本社を東京都千代田区に移転、1977年11月子宮内避妊器具の製造を開始。1980年10月子会社の不二精器株式会社を設立(2002年4月吸収合併)してショックアブソーバ(緩衝器)の販売を開始した。1980年9月日本証券業協会の店頭登録銘柄に指定、2013年7月に東証JASDAQ(スタンダード)に上場した。コンドームの大手メーカーだが、収益柱はショックアブソーバ等の精密機器事業である。

株主構成

有価証券報告書によると、2020年9月30日現在の筆頭株主は代表取締役で専務の岡本昌大氏(自己株式除く発行済株式総数に対する所有割合11.97%)、次いで財務部課長の岡本和大氏(同11.04%)、岡本和子氏(同9.86%)、岡本明大氏(同9.55%)である。

取締役会

取締役8名(社内6名、社外2名)、うち3名が監査等委員(社内1名、社外2名)、監査等委員会設置会社である。社内取締役は、以前子会社だった不二精器(吸収合併済み)か当社へ入社したプロパー出身者が3名、りそな銀行を45歳で退職後同社へ入社した常務の畑山幹男氏、カルソニック株式会社で7年間の経歴を有し精密機器本部長を兼務する近藤安弘氏、同業他社のオカモト株式会社で3年の経験を有す岡本昌大氏で構成される。監査等委員である社外取締役の深沢岳久氏は弁護士、大西恭二氏は伊藤忠商事(8001)出身で株式会社CRC総合研究所取締役、伊藤忠テクノソリューションズ(4739)取締役を歴任している。なお大西恭二氏はインテリジェント ウェイブ(4847)社外監査役との兼任である。

代表取締役の経歴

代表取締役(取締役社長)の伊藤研二氏は1950年1月生まれ。1973年3月入社、取締役、常務取締役、専務取締役などを経て、2011年6月代表取締役社長執行役員に就任(現任)した。創業者は岡本忠大(忠男との記載もあり、詳細不明)氏で、逝去後は娘婿の岡本良彦が2代目社長を務め、同氏はその後任。

代表取締役(専務取締役)の岡本昌大氏は1976年12月生まれ。オカモト株式会社を経て2002年4月入社、その後取締役執行役員、常務取締役執行役員、専務取締役執行役員、2012年4月代表取締役専務執行役員に就任(経営統轄本部長兼医療機器本部長兼研究開発部長、現在は医療機器本部長兼メディカル営業部長)した。前任社長の岡本良彦氏の逝去後、同氏から同社株式を相続しており親族とみられる。詳細は開示情報では確認できず。

報告セグメント

医療機器事業、精密機器事業、SP事業、食品容器事業の4セグメントである。2021年3月期は売上高6,850百万円の構成比は医療機器事業31.3%、精密機器事業61.3%、SP事業4.5%、食品容器事業2.8%であった。営業利益(調整前)は、医療機器事業▲73百万円、精密機器事業731百万円、SP事業▲29百万円、食品容器事業76百万円と、精密機器事業が収益柱である。なお、同期の連結財務諸表上の営業利益は268百万円であった。

事業モデル

医療機器事業は医療機器のゴム製品(コンドーム、メディカル製品等)の製造販売、精密機器事業は精密機器(ショックアブソーバ、ロータリーダンバー等)の製造販売、SP事業は風船および販売促進用品等の製造販売、食品容器事業は食品容器等の製造販売を展開している。

生産拠点は国内の栃木工場、真岡工場、新栃木工場、栃木千塚工場(2018年11月完成)である。海外展開は岡本良彦前社長の時代に一度失敗している。現在は、中国上海市に100%子会社を精密機器事業の販売拠点として有しており協力工場などのネットワークを構築している。当記事執筆時点で最新の2020年3月期の有価証券報告書では、地域ごとの売上高は日本が87.3%、アジアが5.8%、欧州5.9%、その他0.9%であった。なお、主要顧客としてダイドー株式会社(精密機器の自社開発を含む製造・販売事業)が2期連続で記載されている。

競合他社

コンドームはオカモト(5122)、相模ゴム工業(5194)と競合する。同社はコンドームのシェアで2番手。市場縮小傾向で競争が激化している。同社は政策投資としてオカモト(5122)の株式を一部保有する。現在のオカモトは岡本ゴム工業を中心に理研ゴムと日本ゴム工業の2社が合併してできた。同社創業者の岡本忠大氏はオカモトの創業一族の三男であったもよう(岡本忠男との記載となっており氏名表記が一致せず、開示情報からは確認できなかったため詳細不明)。

連結の範囲

2020年3月期末時点でグループは同社、連結子会社2社で構成されている。連結子会社の不二ライフは医療機器事業の販売、FUJI LATEX SHANGHAI CO.,LTD.(中国上海市)が精密機器事業の輸出入および中国での販売を行っている。

強み・弱み

医療機器事業のコンドームは、世界最高水準のゴム薄膜化技術や、新素材を活用した新製品開発力を強みとしている。医療器具として認可等の参入障壁があり、高品質な日本製コンドームへの世界的な評価は高い。ただし市場は人口動態との関連性が高く、特に主要先進国においては市場縮小が予想されている。

精密機器事業のショックアブソーバやロータリーダンバーは、住宅設備、家電、自動車、産業用生産設備など幅広い分野に展開し、バリエーション豊富な品揃えを強みとしてグローバルニッチトップ企業を目指している。

リスク要因としては、原材料価格(特に天然ゴム)の高騰、自然災害・感染症の影響、医療機器事業に関する法的規制などがある。

KPI

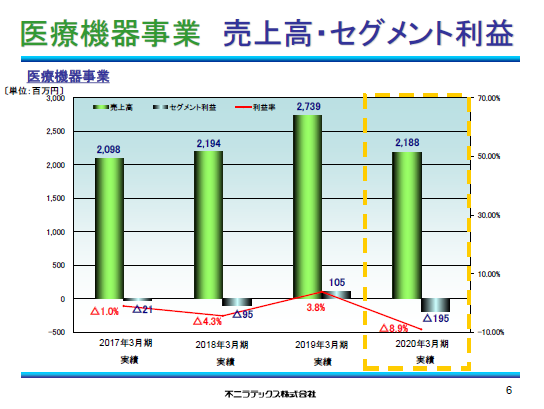

医療機器事業の営業利益の推移を見ると、2017年3月期▲21百万円、2018年3月期▲95百万円、2019年3月期105百万円、2020年3月期▲195百万円となっている。コンドームの市場縮小傾向や価格2極化などで低採算の状況が続いている。

業績

2016年3月期から2020年3月期までの5期間の連結業績の推移を見ると、売上高は概ね70億円台、経常利益は概ね5億円台で推移している。2019年3月期には売上高が前期比5.2%増の8,337百万円まで伸長したが、経常利益は同6.4%減の527百万円だった。なお2020年3月期は新型コロナウイルス感染症拡大も影響して経常利益が33百万円まで落ち込んだ。業績は伸び悩み傾向だ。

自己資本比率は2017年3月期の30.0%から2019年3月期に23.9%まで低下した。栃木千塚工場新築(2018年11月完成)などで2018年3月期と2019年3月期の設備投資が増加したため、有利子負債が増加している。ただし営業キャッシュ・フローは継続してプラスを維持しているため、当面の財務の健全性に大きな懸念はないだろう。

今後は医療機器事業の再構築や栃木千塚工場稼働による採算性向上、海外展開、新規分野の収益化が課題となる。