四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q2 | 2023.11 | 118,214 | 4,415 | 3.73% |

| FY2024.Q3 | 2024.02 | 118,775 | 5,251 | 4.42% |

| FY2024.Q4 | 2024.05 | 121,619 | 4,460 | 3.67% |

| FY2025.Q1 | 2024.08 | 118,384 | 2,574 | 2.17% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.05 | 84,196 | 2,170 | 2.58% |

| FY2018.Q1 | 2017.08 | 81,065 | 1,155 | 1.42% |

| FY2018.Q2 | 2017.11 | 90,628 | 1,154 | 1.27% |

| FY2018.Q3 | 2018.02 | 92,285 | 1,627 | 1.76% |

| FY2018.Q4 | 2018.05 | 96,467 | 256 | 0.27% |

| FY2019.Q1 | 2018.08 | 93,972 | -111 | -0.12% |

| FY2019.Q2 | 2018.11 | 97,465 | 1,140 | 1.17% |

| FY2019.Q3 | 2019.02 | 97,071 | 1,402 | 1.44% |

| FY2019.Q4 | 2019.05 | 98,962 | 2,089 | 2.11% |

| FY2020.Q1 | 2019.08 | 97,891 | 1,479 | 1.51% |

| FY2020.Q2 | 2019.11 | 101,734 | 1,989 | 1.96% |

| FY2020.Q3 | 2020.02 | 99,814 | 2,867 | 2.87% |

| FY2020.Q4 | 2020.05 | 100,937 | 2,486 | 2.46% |

| FY2021.Q1 | 2020.08 | 100,180 | 2,989 | 2.98% |

| FY2021.Q2 | 2020.11 | 106,272 | 2,937 | 2.76% |

| FY2021.Q3 | 2021.02 | 106,551 | 4,360 | 4.09% |

| FY2021.Q4 | 2021.05 | 109,148 | 3,637 | 3.33% |

| FY2022.Q1 | 2021.08 | 102,442 | 3,272 | 3.19% |

| FY2022.Q2 | 2021.11 | 106,596 | 3,424 | 3.21% |

| FY2022.Q3 | 2022.02 | 108,956 | 3,941 | 3.62% |

| FY2022.Q4 | 2022.05 | 110,523 | 3,672 | 3.32% |

| FY2023.Q1 | 2022.08 | 110,087 | 2,956 | 2.69% |

| FY2023.Q2 | 2022.11 | 110,164 | 3,789 | 3.44% |

| FY2023.Q3 | 2023.02 | 113,973 | 3,616 | 3.17% |

| FY2023.Q4 | 2023.05 | 112,489 | 4,259 | 3.79% |

| FY2024.Q1 | 2023.08 | 113,074 | 2,827 | 2.5% |

| FY2024.Q2 | 2023.11 | 118,214 | 4,415 | 3.73% |

| FY2024.Q3 | 2024.02 | 118,775 | 5,251 | 4.42% |

| FY2024.Q4 | 2024.05 | 121,619 | 4,460 | 3.67% |

| FY2025.Q1 | 2024.08 | 118,384 | 2,574 | 2.17% |

沿革

1993年3月、プラス株式会社アスクル事業部にてオフィス用品の中小事業所向けカタログ通信販売を目的として新規に事業開始。また同年同月休眠会社だったプラス工業株式会社をリンクス株式会社に商号変更。1997年2月、リンクス株式会社をアスクル株式会社に商号変更、同年3月よりインターネットによる受注を開始。同年5月、プラス株式会社よりアスクル事業を譲り受け分社化。積極的な物流体制の強化によりセンターを全国区に物流センターを配備し、早くから当翌日配送を実現してきた。2000年11月にJASDAQ上場、2004年4月東証一部に変更。2012年5月ヤフー株式会社(現4689Zホールディングス)との業務資本提携、第三者割当増資を実施。2012年11月一般消費者向け通販サイト「LOHACO」サービス開始。2022年4月市場区分の見直しによりプライム市場へ移行。主としてOA・PC用品や事務用品のeコマース事業を展開。

株主構成

参照日時:

| 氏名又は名称 | 所有株式数 | 割合 |

| LINEヤフー株式会社 | 43,808,000 | 44.92% |

| プラス株式会社 | 10,331,000 | 10.59% |

| 日本マスタートラスト信託銀行株式会社(信託口) | 4,455,000 | 4.57% |

| BBH FOR FIDELITY LOW-PRICED STOCK FUND (PRINCIPAL ALL SECTOR SUBPORTFOLIO)|(常任代理人 株式会社三菱UFJ銀行) | 2,949,000 | 3.02% |

| NORTHERN TRUST CO.|(AVFC)|RE FIDELITY FUNDS|(常任代理人 香港上海銀行東京支店) | 1,751,000 | 1.8% |

| 株式会社日本カストディ銀行(信託口) | 1,606,000 | 1.65% |

| 今泉 英久 | 1,592,000 | 1.63% |

| 今泉 忠久 | 1,580,000 | 1.62% |

| 野村信託銀行株式会社(投信口) | 1,579,000 | 1.62% |

| 岩田 彰一郎 | 1,454,000 | 1.49% |

取締役会

参照日時:

| 役職名・氏名 | 生年月日 | 任期 | 所有株式数 |

| 代表取締役社長CEO 吉岡 晃 | 1968年1月12日 | (注)14 | 12,000 |

| 取締役CFO 玉井 継尋 | 1967年6月26日 | (注)14 | 2,000 |

| 取締役COO 川村 勝宏 | 1959年8月3日 | (注)14 | 2,000 |

| 取締役 CTO 保苅 真一 | 1978年3月24日 | (注)14 | 1,000 |

| 取締役 小澤 隆生 | 1972年2月29日 | (注)14 | - |

| 取締役 市毛 由美子 | 1961年3月13日 | (注)14 | 4,000 |

| 取締役 後藤 玄利 | 1967年2月4日 | (注)14 | 3,000 |

| 取締役 塚原 一男 | 1950年4月17日 | (注)14 | 1,000 |

| 取締役 青山 直美 | 1966年5月27日 | (注)14 | - |

| 取締役 今泉 忠久 | 1973年10月25日 | (注)14 | 1,580,000 |

| 監査役常勤 今村 俊郎 | 1953年3月28日 | (注)15 | 195,000 |

| 監査役 浅枝 芳隆 | 1956年1月17日 | (注)16 | - |

| 監査役 中川 深雪 | 1964年11月22日 | (注)17 | - |

(注)1 取締役小澤隆生、市毛由美子、後藤玄利、塚原一男、青山直美の各氏は、社外取締役であります。

2 監査役浅枝芳隆、中川深雪の各氏は、社外監査役であります。

3 所有株式数には2023年7月31日現在の持株会における各自の持分を含めた実質持株数を記載しております。

4 当社では、業務執行の迅速化と責任と権限の明確化を目的に、執行役員制度を導入しております。有価証券報告書提出日における執行役員は11名で構成され、氏名・担当は以下のとおりです。温泉 さおり EC本部本部長川村 勝宏 COO 兼 営業本部本部長竹久 美月 マーチャンダイジング本部本部長成松 岳志 ロジスティクス本部本部長保苅 真一 CTO 兼 ECプロダクト本部本部長池田 和幸 CDXO(注)12 兼 テクノロジー本部本部長桜井 秀雄 カスタマーサービス本部本部長玉井 継尋 CFO 兼 コーポレート本部本部長上野 啓之 CSO 兼 リーガル&セキュリティ本部本部長伊藤 珠美 CHO(注)13 兼 人事総務本部本部長天沼 英雄 ASKUL LOGIST株式会社代表取締役社長

5 COO:Chief Operating Officer 最高執行責任者

6 CEO:Chief Executive Officer 最高経営責任者

7 CFO:Chief Financial Officer 最高財務責任者

8 ⅤPоE:Vice President of Engineering エンジニアリング組織におけるマネジメント責任者

9 CTO:Chief Technology Officer 最高技術責任者

10 CPO:Chief Product Officer 最高プロダクト責任者

11 CSO:Chief Security Officer 最高セキュリティ責任者

12 CDXO:Chief Digital Transformation Officer 最高DX責任者

13 CHO:Chief Human Relation and Health Care Officer 最高人事責任者

14 2022年8月4日開催の定時株主総会の終結の時から1年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までであります。

15 2021年8月4日開催の定時株主総会の終結の時から4年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までであります。

16 2020年8月13日開催の定時株主総会の終結の時から4年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までであります。

17 2022年8月4日開催の定時株主総会の終結の時から4年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までであります。

※有価証券報告書から抜粋

代表取締役の経歴

代表取締役社長CEOの吉岡晃氏は1968年1月生まれ。青山学院大学卒業後、1992年4月株式会社西洋環境開発入社。2001年1月に同社入社しメディカル&ケアおよびBtoC部門の要職を歴任後、2019年8月代表取締役社長CEOに就任した。尚、前代表取締役で創業社長であった岩田彰一郎氏は、当時の親会社ヤフーへの個人向けネット通販事業譲渡に反対し、2019年7月の株主総会にて再任が否決され、退任となった。

報告セグメント

2023年11月期 参照日時:

| セグメント | 売上高(百万円) |

| eコマース事業 | 226,673 |

| ロジスティクス事業 | 4,180 |

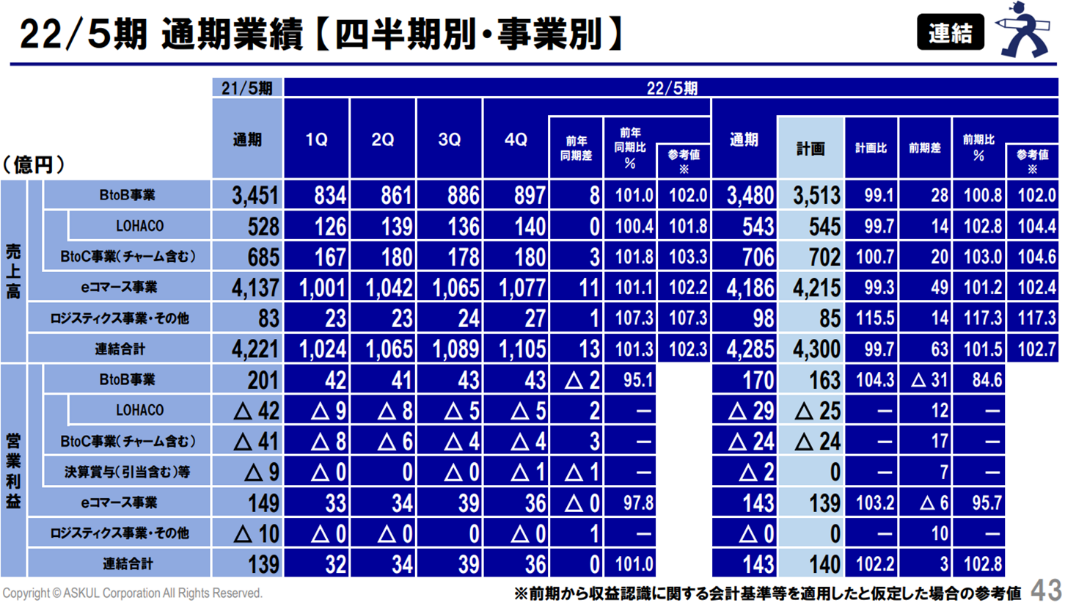

「eコマース事業」と「ロジスティクス事業」の2報告セグメント、および報告セグメントに含まれない製造事業などの「その他」で構成される。2022年5月期における売上高構成はeコマース事業が全体の約98%を占め、営業利益に関してもロジスティクス事業が赤字のため、eコマース事業にて利益のほぼ全額を計上している。なお、LOHACOを含むBtoC事業は永らく赤字である。

事業モデル

同社主力のeコマース事業は、中小事業所から中堅大企業を顧客とするBtoB事業と、個人消費者を顧客とするBtoC事業に大別される。カテゴリ別では生活用品やOA・PC用品、事務用品の売上比率が高く、購買データはパートナー企業に開放し商品開発やマーケティングにも還元される。

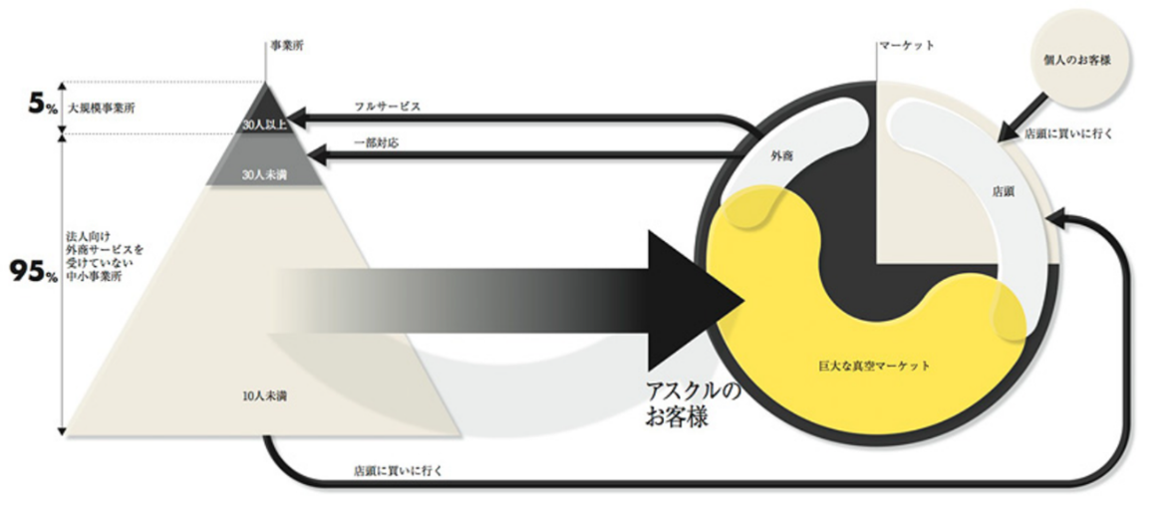

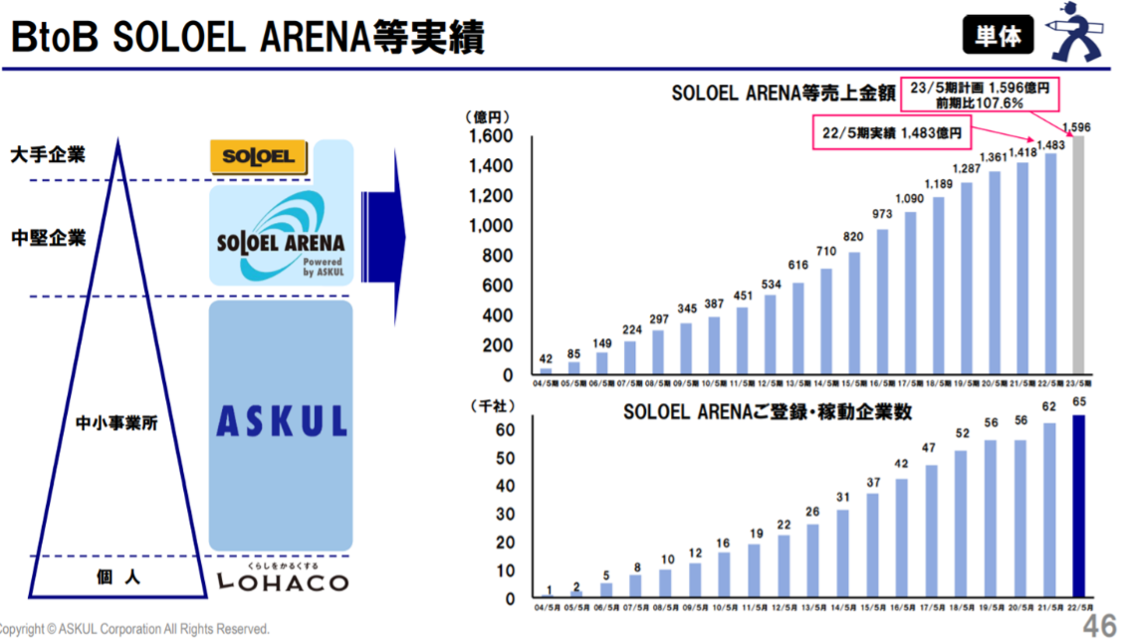

BtoB事業は仕事場の必需品となる消耗品など、オリジナル商品(売上高の約27%)を含めた幅広いアイテムを提供する。中小事業所向けのオフィス用品を中心とした「アスクル」、中堅企業や大企業向けの購買一括ソリューション「SOLOEL ARENA」、間接材・サービスのワンストップ購買代行「APMRO」などの販売チャネルを持ち、カタログ、ウェブで販売する。また、エージェントと呼ぶ販売店を置き、顧客新規開拓および代金回収を委任している。当日、翌日配送を基本とする低単価の商品をヘッド商品、配送に数日かかるが高単価な専門商材をロングテール商品と区分している。ロングテール商品についても同社が在庫をもつことで当日、翌日配送を実現し、売上高増加を図る。

BtoC事業は「LOHACO」、ペット・ガーデニング用品に強みをもつ「チャーム」を展開し、ウェブで暮らしの必需品を販売する。LOHACOは広告収入も収益源となる。4689Zホールディングス傘下、ヤフー株式会社の有するシステム基盤等を活用しコストダウンを図るほか、PayPayモール内に店舗を開設し売上高の増加および黒字化を目指している。

国内10か所の物流センターを配備し、当日または翌日中に配送できる体制を構築。配送は効率良く配送できる都市部を中心に自社配送し、残りはその他キャリアと連携。2022年7月には江戸川区のASKUL東京DCが竣工。

コロナ禍の影響により多くの業種において需要低迷が続く中、eコマース市場は人との接触を減らす購買活動として需要は増加傾向にある。一方で配送ドライバー不足等に起因する配送運賃の高止まりや同業他社とのサービス品質競争が続いている。

競合他社

- 7984 コクヨ(23年12月期売上高328,753百万円)

- 3064 MonotaRO(23年12月期売上高254,286百万円)

- 4768 大塚商会(23年12月期売上高977,370百万円)

連結の範囲

連結子会社は8社が該当し、eコマース事業とロジスティクス事業を行うASKUL LOGIST株式会社、eコマース事業を行うビジネスマート株式会社およびソロエル株式会社などで構成される。

強み・弱み

差別化と収益化を両立するオリジナル商品を含めた豊富な取扱商品、注文翌日配送を可能にする高効率な物流・配送システム、エージェントモデルと呼ぶ新規開拓、代金回収を委託するとともに顧客毎のきめ細かな個別対応を可能にする仕組みなどが強み。BtoC事業はPayPayモールなどZホールディングスのリソース活用も出来る。しかし競争の激しい業界のため品質・サービスが陳腐化しないかという点と、カタログ通販が成長を牽引してきたが、今後ウェブへの更なる対応が課題になると考えられる。

KPI

①インターネット売上高比率(2022年5月期第4四半期86.2%)

②SOLOEL ARENA登録・稼働企業数(2022年5月期末62千社、前年同期比+6千社)

③ロングテール商品売上前年同期比(2021年5月期第4四半期121%)

④商品数(取扱い商品数1,179万アイテム、在庫商品数12万9,000アイテム、オリジナル商品数8,700アイテム、2022年5月期末)