四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.10 | 4,285 | 1,142 | 26.65% |

| FY2024.Q2 | 2024.01 | 4,286 | 1,096 | 25.57% |

| FY2024.Q3 | 2024.04 | 4,298 | 1,028 | 23.92% |

| FY2024.Q4 | 2024.07 | 4,639 | 997 | 21.49% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q3 | 2017.04 | 2,236 | 157 | 7.02% |

| FY2017.Q4 | 2017.07 | 2,405 | 107 | 4.45% |

| FY2018.Q1 | 2017.10 | 1,991 | 118 | 5.93% |

| FY2018.Q2 | 2018.01 | 2,347 | 100 | 4.26% |

| FY2018.Q3 | 2018.04 | 2,493 | 168 | 6.74% |

| FY2018.Q4 | 2018.07 | 2,581 | 140 | 5.42% |

| FY2019.Q1 | 2018.10 | 2,356 | 147 | 6.24% |

| FY2019.Q2 | 2019.01 | 2,376 | 224 | 9.43% |

| FY2019.Q3 | 2019.04 | 2,597 | 264 | 10.17% |

| FY2019.Q4 | 2019.07 | 3,193 | 316 | 9.9% |

| FY2020.Q1 | 2019.10 | 3,988 | 847 | 21.24% |

| FY2020.Q2 | 2020.01 | 2,969 | 379 | 12.77% |

| FY2020.Q3 | 2020.04 | 3,081 | 377 | 12.24% |

| FY2020.Q4 | 2020.07 | 2,641 | 97 | 3.67% |

| FY2021.Q1 | 2020.10 | 3,433 | 562 | 16.37% |

| FY2021.Q2 | 2021.01 | 3,163 | 392 | 12.39% |

| FY2021.Q3 | 2021.04 | 3,169 | 389 | 12.28% |

| FY2021.Q4 | 2021.07 | 3,438 | 486 | 14.14% |

| FY2022.Q1 | 2021.10 | 2,928 | 334 | 11.41% |

| FY2022.Q2 | 2022.01 | 3,117 | 513 | 16.46% |

| FY2022.Q3 | 2022.04 | 3,401 | 696 | 20.46% |

| FY2022.Q4 | 2022.07 | 3,498 | 557 | 15.92% |

| FY2023.Q1 | 2022.10 | 3,598 | 728 | 20.23% |

| FY2023.Q2 | 2023.01 | 3,993 | 931 | 23.32% |

| FY2023.Q3 | 2023.04 | 4,071 | 980 | 24.07% |

| FY2023.Q4 | 2023.07 | 4,262 | 908 | 21.3% |

| FY2024.Q1 | 2023.10 | 4,285 | 1,142 | 26.65% |

| FY2024.Q2 | 2024.01 | 4,286 | 1,096 | 25.57% |

| FY2024.Q3 | 2024.04 | 4,298 | 1,028 | 23.92% |

| FY2024.Q4 | 2024.07 | 4,639 | 997 | 21.49% |

沿革

1991年2月、オフィスコンピュータの販売及びコンピュータソフトウェアの開発を目的として大阪府に株式会社アイル設立。1998年7月自社オリジナル販売管理ソフトを開発・リリースする傍ら、パソコンスクール事業や求人・求職メディア「@ばる」事業なども経験(事業終了済み)。2004年10月に現在主力の販売管理ソフトの1つ「アラジンオフィス」を開発・リリース。2007年6月に大証ヘラクレスに上場。2009年3月複数ネットショップ一元管理クラウドサービス「CROSS MALL」を開発・リリース。2013年7月に東証ジャスダックを経て、2018年6月に東証二部、2019年7月から東証一部に指定される。2022年4月市場区分の見直しによりプライム市場へ移行。中小企業向け販売在庫管理システム等の開発を行うシステム開発会社。

株主構成

有価証券報告書によると2022年1月末時点の筆頭株主は、有限会社GTホールディングで保有割合33.47%。次いで代表取締役社長の岩本哲夫氏13.11%、日本マスタートラスト信託銀行の信託口6.59%、OLIVE株式会社5.11%と続く。有限会社GTホールディングとOLIVE株式会社はいずれも岩本氏の資産管理会社とみられ、同氏が実質持分50%を超える支配株主となっている。以降は保有割合5%以下で個人2名、アイル社員持株会、アイル役員持株会、国内信託銀行信託口、海外金融機関が並ぶ。外国人株式保有比率は10 %未満。

取締役会

取締役は14名(社内9名、社外5名)、うち3名(社内1名、社外2名)は監査等委員。監査等委員会設置会社である。専務取締役の尾崎氏、常務取締役の土井氏と山本氏、経営管理本部人事総務部長の宮久保氏の4名はプロパーで、1998年の自社オリジナルソフトの開発・リリース前の1995年頃から勤務し、永らく同社の成長を支えてきた。また取締役の岩本亮磨氏は代表取締役岩本哲夫氏の長男。

代表取締役の経歴

取締役社長(代表取締役)の岩本哲夫氏は1955年8月生まれ。日本大学商学部卒業後、1979年4月4768大塚商会に入社。1990年11月に退職の後、1991年2月に同社設立、同時に代表取締役に就任した。メーカーのシステムパッケージの保守サービスを販売会社である同社が受託することや、パソコン1台1万円の保守費用の導入、コーポレートシステムのパッケージ開発など、業界の常識を打ち破る独自の経営メソッドで成長を牽引してきた。

報告セグメント

同社事業は単一セグメント。事業内容はシステムソリューション事業およびWebソリューション事業に大別され、2022年7月期第3四半期累計期間の売上高9,446百万円構成割合はシステムソリューションが84.7%、Webソリューションが15.3%だった。売上総利益の構成割合もシステムソリューションが86%程度を占める。保守やクラウド型サービスの利用料などでストック売上高は4,112百万円と全体の4割超を占め、比率が高まってきている。

事業モデル

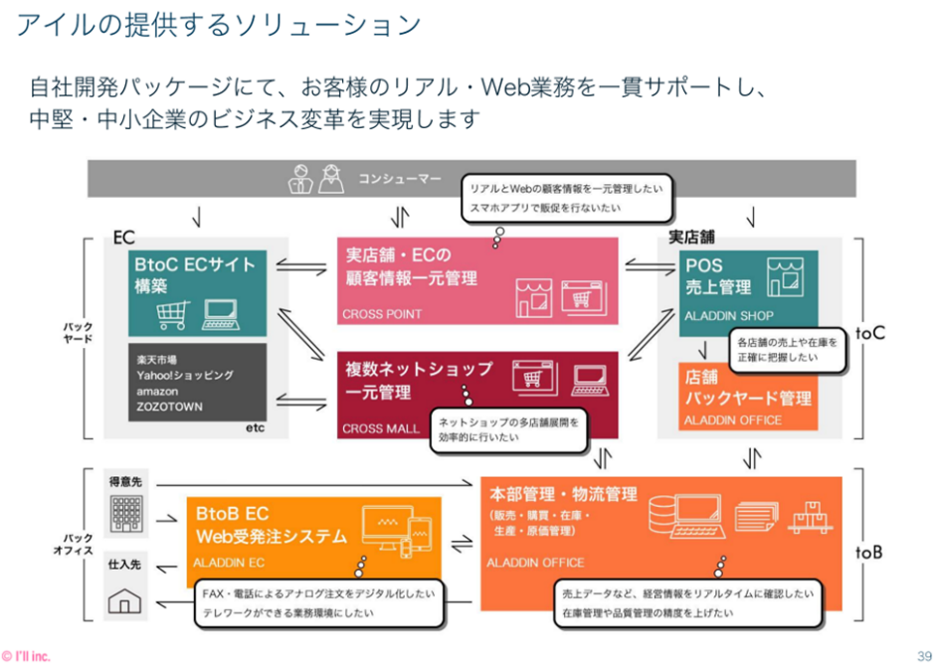

同社事業は中堅・中小企業を主な顧客対象としており、システムソリューション事業は基幹業務パッケージの「アラジンオフィス・シリーズ」を主力とし、顧客企業毎に適応すべくカスタマイズを行う。販売後も保守、運用費用が月額として発生し、ストック型収益を生み出す構造となっている。

Webソリューション事業は、顧客企業のホームページ運営の支援業務を展開する「Webドクターサービス」、複数ネットショップ一元管理ソフト「CROSS MALL」やポイント・顧客一元管理ソフト「CROSS POINT」などのWeb商材を揃える。「CROSS MALL」は、4689Zホールディングスの「PayPayモール」や4477BASEの「BASE」など多数のECモールと連携。顧客の「リアル」と「Web」の融合によりDX支援する「CROSS-OVERシナジー」戦略をベースとして、DXのみならず新しい価値創造の実現を目指す。CROSS事業で全社の売上高と粗利の1割程度を占める。

顧客企業数の約9割が年商50億円未満の中小企業となっている。また幅広い業界に顧客を有するが、創業時に注力したアパレル、食品、鋼材、ネジ、医療機器卸の5業種の中小企業には特に強みを有する。

中堅・中小企業の受注方法は依然電話、メール等のアナログ手段が大勢を占める中、同社調べでは約3割の企業がデジタル手段の導入を検討しており、デジタルシフトの傾向が見られる。

競合他社

主として中小企業向けに基幹システムを販売する4768大塚商会(2021年12月期売上高851,894百万円)、4684オービック(2022年3月期売上高89,476百万円)、クラウド型EC事業支援システムを販売する3134Hamee(2022年4月期売上高13,413百万円)などが挙げられる。

連結の範囲

連結子会社は1社で、ファッション業向けシステムの開発販売を行う株式会社ウェブベースが該当する。

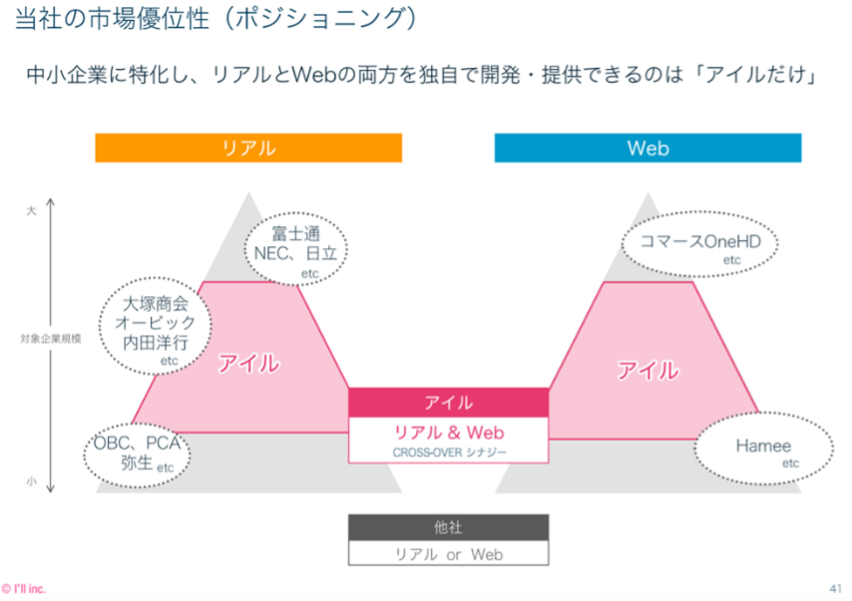

強み・弱み

大手システムメーカーが注力していない中小企業に特化(顧客企業のうち、年商50億円以下が約9割)し、リアルとWeb両面のサービスを提供していることが強み。また業種別に特化した専門チーム体制を構築し、各業界を熟知した高い提案力および営業力を持ち、競合勝率90.8%を誇る。社員総数766名に占める技術職の比率は73%と人材投下しており、リピート率98.4%という商品開発力へつながっているとみられる。一方で大型案件の売上計上時期などの影響で四半期業績が変動しやすいのが課題。ストック型収益や保守サービス等の受注拡大により平準化を図る。

KPI

①中小企業動向(中小企業全産業DI▲14.4、2022年4-6月期)

②EC市場規模(BtoB市場270兆円、BtoC市場12.2兆円、越境EC市場2.9兆円、2020年経済産業省調べ)

③ストック売上総利益、構成比(2021年7月期2,832百万円、前期比+18%、構成比39.8%)

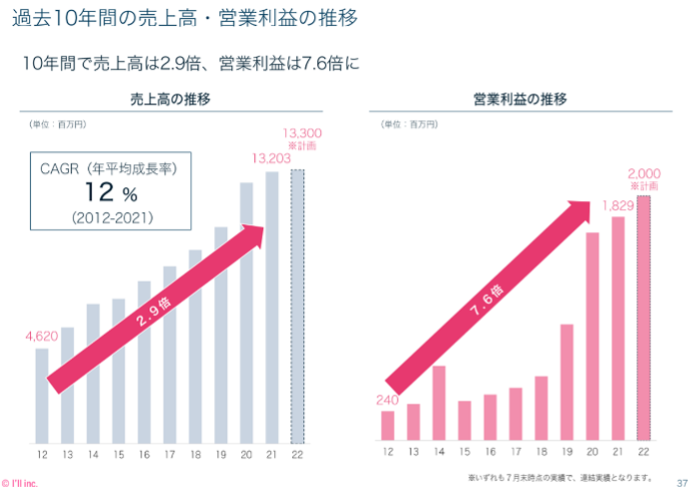

業績

2012年7月期以降、売上高はCAGR12%で成長、営業利益も7.6倍の規模になった。ストックの継続的な成長もあり、営業利益率も上昇している(2021年7月期13.8%、5年前比+9.1%)。2020年7月期は2019年10月の消費税率改定や2020年1月のWindows7サポート終了に伴い受注が大幅増加したことから売上高、営業利益ともに特に高い伸びとなったが、以降も着実に成長を続けている。フリーCFはプラスの期が多い。当期利益の着実な増加により営業CFのプラス幅が拡大している。一方で棚卸資産の増減がやや大きい。2021年7月期末の自己資本比率は54.3%。純利益の積み上げ等のほか、有利子負債の削減により上昇傾向。