四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 4,239 | 652 | 15.38% |

| FY2024.Q2 | 2023.09 | 3,379 | 217 | 6.42% |

| FY2024.Q3 | 2023.12 | 3,066 | -10 | -0.33% |

| FY2024.Q4 | 2024.03 | 3,009 | 87 | 2.89% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 2,603 | -169 | -6.49% |

| FY2018.Q1 | 2017.06 | 4,025 | 748 | 18.58% |

| FY2018.Q2 | 2017.09 | 3,795 | 803 | 21.16% |

| FY2018.Q3 | 2017.12 | 3,210 | 392 | 12.21% |

| FY2018.Q4 | 2018.03 | 2,960 | 188 | 6.35% |

| FY2019.Q1 | 2018.06 | 4,290 | 875 | 20.4% |

| FY2019.Q2 | 2018.09 | 3,725 | 777 | 20.86% |

| FY2019.Q3 | 2018.12 | 3,363 | 470 | 13.98% |

| FY2019.Q4 | 2019.03 | 3,123 | 163 | 5.22% |

| FY2020.Q1 | 2019.06 | 4,297 | 871 | 20.27% |

| FY2020.Q2 | 2019.09 | 3,941 | 901 | 22.86% |

| FY2020.Q3 | 2019.12 | 3,180 | 340 | 10.69% |

| FY2020.Q4 | 2020.03 | 3,014 | 127 | 4.21% |

| FY2021.Q1 | 2020.06 | 3,505 | 453 | 12.92% |

| FY2021.Q2 | 2020.09 | 3,947 | 713 | 18.06% |

| FY2021.Q3 | 2020.12 | 3,370 | 324 | 9.61% |

| FY2021.Q4 | 2021.03 | 3,050 | 112 | 3.67% |

| FY2022.Q1 | 2021.06 | 4,118 | 679 | 16.49% |

| FY2022.Q2 | 2021.09 | 3,406 | 413 | 12.13% |

| FY2022.Q3 | 2021.12 | 3,181 | 185 | 5.82% |

| FY2022.Q4 | 2022.03 | 2,994 | 47 | 1.57% |

| FY2023.Q1 | 2022.06 | 4,264 | 734 | 17.21% |

| FY2023.Q2 | 2022.09 | 3,554 | 406 | 11.42% |

| FY2023.Q3 | 2022.12 | 3,280 | 187 | 5.7% |

| FY2023.Q4 | 2023.03 | 3,043 | 53 | 1.74% |

| FY2024.Q1 | 2023.06 | 4,239 | 652 | 15.38% |

| FY2024.Q2 | 2023.09 | 3,379 | 217 | 6.42% |

| FY2024.Q3 | 2023.12 | 3,066 | -10 | -0.33% |

| FY2024.Q4 | 2024.03 | 3,009 | 87 | 2.89% |

沿革

1970年5月、前代表取締役社長の宗政誠氏が三洋消毒社として東京都に創業。シロアリなどの害虫や害獣の防除業を開始する。1973年9月、株式会社へと改組をおこない三洋消毒株式会社を設立。業務領域の拡大を進め、1994年1月に株式会社アサンテへと商号変更。同年3月にはリフォーム事業に進出する。2007年9月、独自開発した耐震補強施工「アサンテ耐震システム」が一般財団法人日本建築防災協会の技術評価を取得する。2009年10月より太陽光発電システム施工の販売を開始。2013年3月に東証二部へ上場し、翌2014年3月に東証一部へ変更。

株主構成

2020年9月末時点の保有比率に変更報告書の内容を加味すると、筆頭株主は10.1%(9月末時点では30.3%)を保有する株式会社ムネマサである。次いで株式会社ムネマサ代表取締役の宗政ヨシ氏が6.6%、ほか保有割合5%以下で信託銀行の信託口や従業員持株会などがならぶ。2020年2月、代表取締役社長であった宗政誠氏が逝去し、相続によって保有割合に大幅な変動があった。外国人保有比率は10%以上20%未満。

取締役会

取締役は7名(社内5名、社外2名)、監査役は3名(全員社外、1名は常勤)、監査役会設置会社である。取締役のうち3名は株式会社三菱銀行(現:株式会社三菱UFJ銀行)の出身。プロパー社員は2名とみられる。年齢層は50代前半から70代後半と幅広い。

代表取締役の経歴

代表取締役社長の宮内征氏は1971年3月生まれ。東京経済大学を卒業後、同社に入社。2013年には取締役に就任し、2019年4月から常務取締役を務めていた。2020年2月、前代表取締役社長の逝去にともない現職に就任。

報告セグメント

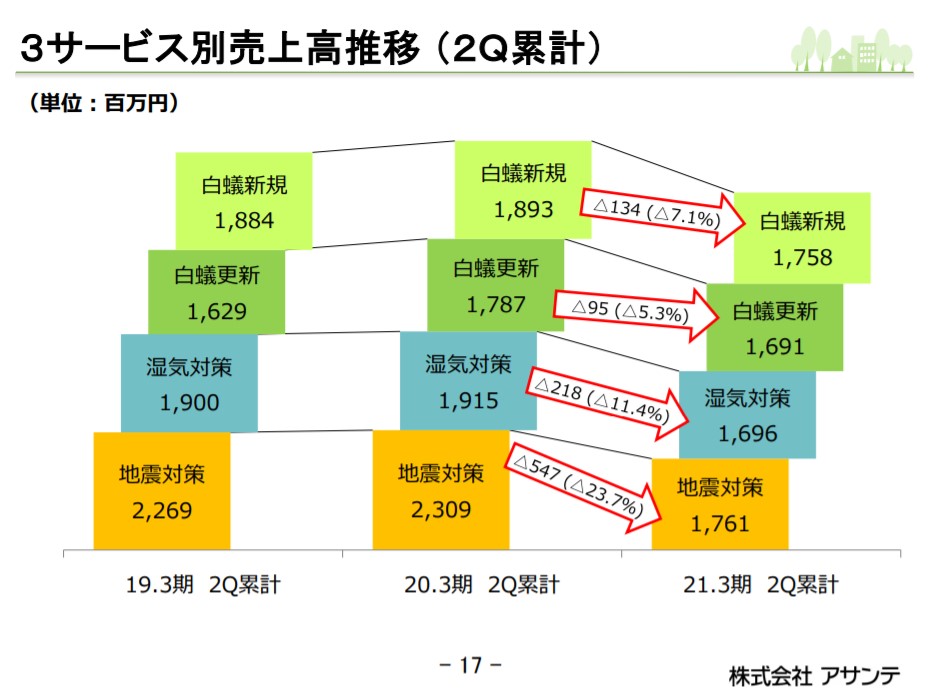

既存の木造住宅を対象にした、シロアリ・湿気・地震対策の各種施工サービスを主力とする単一セグメント。2021年3月期第2四半期の売上高7,452百万円の構成はシロアリ防除が3,450百万円で46.3%、湿気対策が1,696百万円で22.8%、地震対策が1,761百万円で23.6%を占める。

事業モデル

主軸サービスである「シロアリ防除」「湿気対策」「地震対策」はすべて既存の木造住宅が対象。顧客宅へ戸別訪問し、シロアリや湿気、腐朽、カビ、家屋の傷みなど床下の調査、サービスの提案、施工、アフターメンテナンスを手がける。営業エリアにある各農協と提携し、農協の指定業者として営業活動をおこなう。施工代金の回収を農協が代行することで集金の確実性を高めるなど、農協の知名度と信用力を活用したビジネスモデルである。

ハウスメンテナンス業界においては、既存住宅の流通やリフォーム市場の拡大に向けた住宅政策の推進により、既存住宅の長寿命化およびメンテナンスの重要性への認知が広まっている。さらにコロナ禍でのテレワークの普及や在宅時間の増加にともない、住宅に関する関心が高まり、底堅い需要があると考えられる。

競合他社

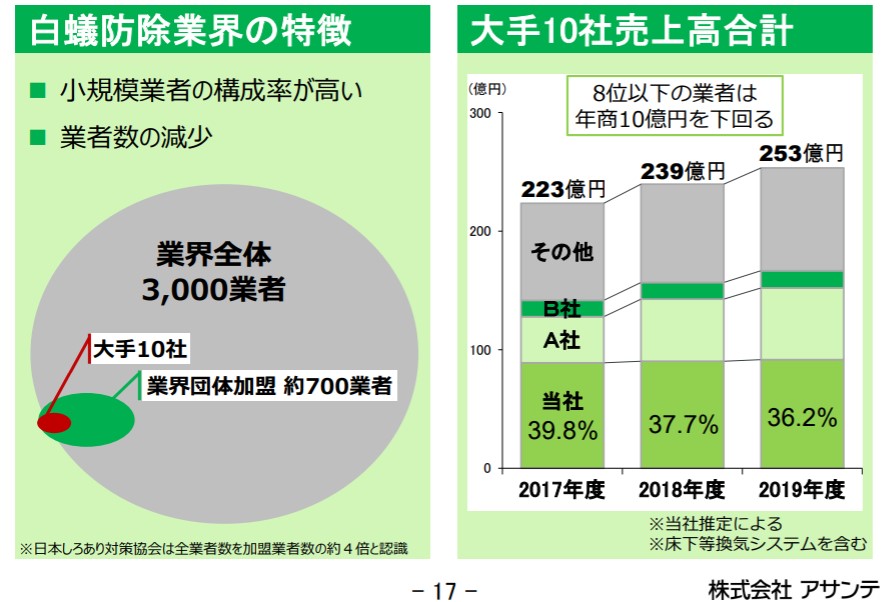

シロアリ駆除業者の多くが地域の小規模事業者である。シロアリ防除サービスを提供する上場企業は1738NITTOH、4651サニックス、4665ダスキン、6343フリージア・マクロスなどが挙げられる。しかしどの企業を見ても同サービスを主力事業とはしておらず、2019年度の大手10社売上高合計253億円のうち同社は36.2%とトップシェアを占めるため、厳密な競合他社は見当たらない。すでに業界トップの同社だが、関西以西エリアへの展開余地が大きく、今後さらにシェアを拡大する可能性がある。

連結の範囲

株式会社ヒューマン・グリーンサービスが非連結子会社に該当する。また2020年7月に株式会社ハートフルホームを子会社化し、連結子会社となっている。株式会社ハートフルホームは本社を北海道に構え、建築・リフォーム事業を手がける。株式会社ハートフルホームの子会社化で新たに北海道エリアへの進出となった。

強み・弱み

農協との提携による信用力や顧客開拓力が強みである。戸別訪問による営業方法は、施工や料金をめぐるトラブル、また一部の業者による悪質な訪問販売などでマイナスイメージがつきまとう。訪問販売業界の印象が悪化し、事業縮小や撤退に追い込まれる同業者も存在する中で、農協との提携で育んだ信頼は大きいといえる。いわゆる3K職種であり、今後事業エリアの拡大を狙っていく上で離職率の高さと優秀な人材の確保が懸念材料である。

KPI

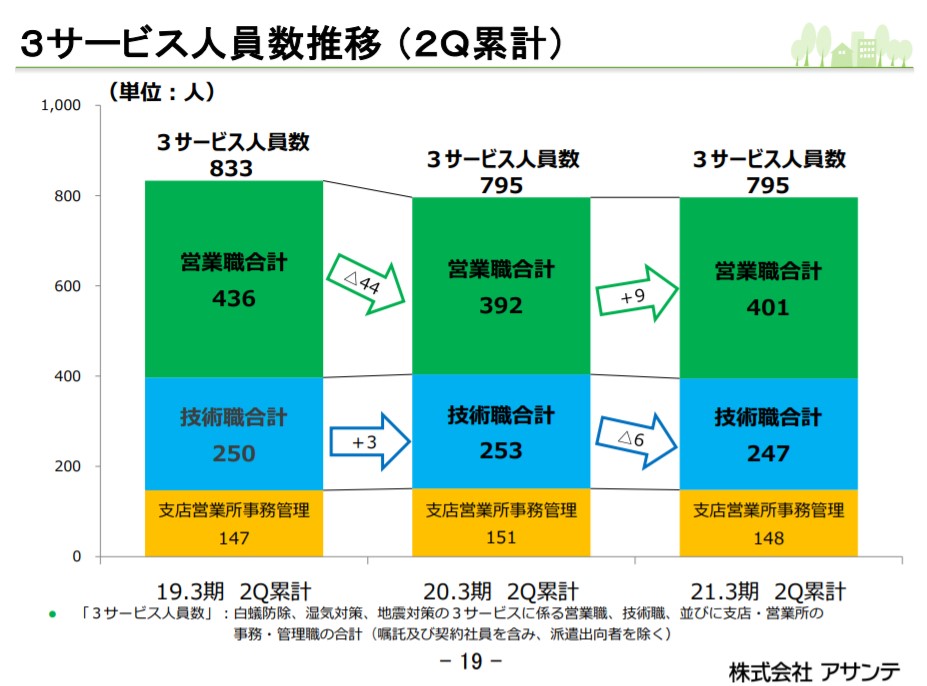

シロアリ防除は季節変動が大きく、シロアリの活動が活発になる4月から7月に偏る傾向にある。したがって同社は季節変動の少ない他サービスの受注拡大に注力しており、湿気対策・地震対策サービスの売上高はKPIとなりうる。また前項で述べたようにサービス人員数の推移もKPIといえる。以下、2021年度3月期第2四半期の各数値である。

①湿気対策売上高:1,696百万円(前年同期比-11.4%)

②地震対策売上高:1,761百万円(前年同期比-23.7%)

③サービス人員数:795名(前年同期比±0%)

業績

過去5期分の経営状況をみると、2020年3月期は前年比0.5%の減収となったものの2016年3月期の13,273百万円から14,432百万円へと8.7%増となっている。経常利益についても2017年3月期に一度落ち込んだが2,339百万円から2,380百万円へと1.7%増となった。営業CFは恒常的にプラス推移、また自己資本比率も73.9%から81.0%と高水準で推移している。