四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q3 | 2023.06 | 142 | -375 | -264.08% |

| FY2023.Q4 | 2023.09 | 170 | -379 | -222.94% |

| FY2024.Q1 | 2023.12 | 248 | -293 | -118.15% |

| FY2024.Q2 | 2024.03 | 151 | -365 | -241.72% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q2 | 2017.03 | 442 | -622 | -140.72% |

| FY2017.Q3 | 2017.06 | 421 | -419 | -99.52% |

| FY2017.Q4 | 2017.09 | 390 | -346 | -88.72% |

| FY2018.Q1 | 2017.12 | 295 | -1,523 | -516.27% |

| FY2018.Q2 | 2018.03 | 247 | -391 | -158.3% |

| FY2018.Q3 | 2018.06 | 228 | -429 | -188.16% |

| FY2018.Q4 | 2018.09 | 228 | -358 | -157.02% |

| FY2019.Q1 | 2018.12 | 248 | -301 | -121.37% |

| FY2019.Q2 | 2019.03 | 253 | -264 | -104.35% |

| FY2019.Q3 | 2019.06 | 254 | -290 | -114.17% |

| FY2019.Q4 | 2019.09 | 304 | -153 | -50.33% |

| FY2020.Q1 | 2019.12 | 295 | -172 | -58.31% |

| FY2020.Q2 | 2020.03 | 211 | -200 | -94.79% |

| FY2020.Q3 | 2020.06 | 131 | -270 | -206.11% |

| FY2020.Q4 | 2020.09 | 146 | -284 | -194.52% |

| FY2021.Q1 | 2020.12 | 139 | -306 | -220.14% |

| FY2021.Q2 | 2021.03 | 135 | -239 | -177.04% |

| FY2021.Q3 | 2021.06 | 238 | -247 | -103.78% |

| FY2021.Q4 | 2021.09 | 171 | -288 | -168.42% |

| FY2022.Q1 | 2021.12 | 172 | -339 | -197.09% |

| FY2022.Q2 | 2022.03 | 146 | -339 | -232.19% |

| FY2022.Q3 | 2022.06 | 151 | -310 | -205.3% |

| FY2022.Q4 | 2022.09 | 164 | -345 | -210.37% |

| FY2023.Q1 | 2022.12 | 185 | -325 | -175.68% |

| FY2023.Q2 | 2023.03 | 164 | -346 | -210.98% |

| FY2023.Q3 | 2023.06 | 142 | -375 | -264.08% |

| FY2023.Q4 | 2023.09 | 170 | -379 | -222.94% |

| FY2024.Q1 | 2023.12 | 248 | -293 | -118.15% |

| FY2024.Q2 | 2024.03 | 151 | -365 | -241.72% |

沿革

1995年10月東京大学医科研発のベンチャーとして設立される。予防医学に基づく新たな医療サービスの提供を目的として設立されたが、その後は免疫細胞療法支援や細胞加工受託を核として成長。1999年4月から細胞加工施設を設置しており、瀬田・横浜・大阪・福岡と増設を続けてきた。2013年12月より細胞医療用の細胞培養加工施設を設置。2003年10月東証マザーズ上場。現在は国立がん研究センターや慶応義塾大学、九州大学等と研究開発を進めている。パイプラインの収益化がまだのため赤字を継続しており継続企業の前提に関する重要事象等に該当。

株主構成

参照日時:

| 氏名又は名称 | 所有株式数 | 割合 |

| 木村 佳司 | 7,764,167 | 3.34% |

| MACQUARIE BANK LIMITED DBU AC|(常任代理人 シティバンク、エヌ・エイ東京支店) | 2,210,000 | 0.95% |

| 株式会社三星住発 | 2,100,000 | 0.9% |

| 野村證券株式会社 | 1,566,700 | 0.67% |

| 森部 鐘弘 | 1,400,000 | 0.6% |

| 株式会社DMM.com証券 | 1,193,900 | 0.51% |

| SMBC日興証券株式会社 | 1,171,500 | 0.5% |

| 中埜 昌美 | 1,100,000 | 0.47% |

| 株式会社ランドキャリー | 1,005,000 | 0.43% |

| 猪狩 恭典 | 1,000,000 | 0.43% |

取締役会

参照日時:

| 役職名・氏名 | 生年月日 | 任期 | 所有株式数 |

|

代表取締役

会長

木村 佳司 | 1952年3月15日 | (注)3 | 7,764,167 |

|

代表取締役

社長

久布白 兼直 | 1960年7月17日 | (注)3 | 71,367 |

|

取締役

経営管理部長

落合 雅三 | 1974年9月22日 | (注)3 | 108,800 |

|

取締役

細胞加工事業部長

近藤 隆重 | 1975年4月22日 | (注)3 | 103,600 |

| 取締役 篠田 丈 | 1961年8月1日 | (注)3 | 156,600 |

| 取締役 吉野 公一郎 | 1949年3月25日 | (注)3 | 104,000 |

| 取締役 市川 邦英 | 1944年7月29日 | (注)3 | 10,000 |

| 常勤監査役 瀧上 眞次 | 1952年9月17日 | (注)4 | 3,000 |

| 監査役 片山 卓朗 | 1950年10月8日 | (注)4 | - |

| 監査役 長谷川 明彦 | 1951年7月27日 | (注)5 | - |

(注)1.取締役篠田丈氏、吉野公一郎氏及び市川邦英氏は、社外取締役であります。

2.監査役瀧上眞次氏、片山卓朗氏及び長谷川明彦氏は、社外監査役であります。

3.2022年12月15日開催の定時株主総会の終結の時から2年間であります。

4.2022年12月15日開催の定時株主総会の終結の時から4年間であります。

5.2020年12月17日開催の定時株主総会の終結の時から4年間であります。

6.所有株式数には、役員持株会名義のものは含めておりません。

7.当社は、法令に定める監査役の員数を欠くことになる場合に備え、会社法第329条第3項に定める補欠監査役1名を選任しております。補欠監査役の略歴は次のとおりであります。 氏名 生年月日 略歴 所有株式数 (株) 岡﨑 久美子 1980年4月14日生 2008年12月 2013年9月 新日本有限責任監査法人(現EY新日本有限責任監査法人)入所 公認会計士登録 2017年8月 岡﨑久美子公認会計士事務所設立 同事務所代表(現任) 税理士法人YFPクレア入所(現任) 2017年10月 2021年9月 税理士登録 (株)エム・エイチ・グループ 社外監査役(現任) 2023年3月 WHITE CROSS(株)監査役(現任) 2023年7月 (独)高齢・障害・求職者雇用支援機構 監事(現任) -

※有価証券報告書から抜粋

代表取締役の経歴

代表取締役社長の木村佳司氏は1952年3月15日生まれ。高校卒業後は実姉の嫁ぎ先である染物屋に就職。その後金属会社を経て、HOYA株式会社へ入社し医療業界の世界へ。自身が喘息持ちで治癒のため自身の免疫を高める必要があった経験から、免疫の領域で新しい分野の事業を作りたいと思い、創業に至る。

報告セグメント

2023年12月期 参照日時:

| セグメント | 売上高 |

| 細胞加工業 | 248,179,000 |

| 再生医療等製品事業 | 56,000 |

「細胞加工業」と「再生医療等製品事業」の2報告セグメントに大別される。売上高を計上しているのは細胞加工業のみ。再生医療等製品事業は研究開発の段階で黒字化していない。

事業モデル

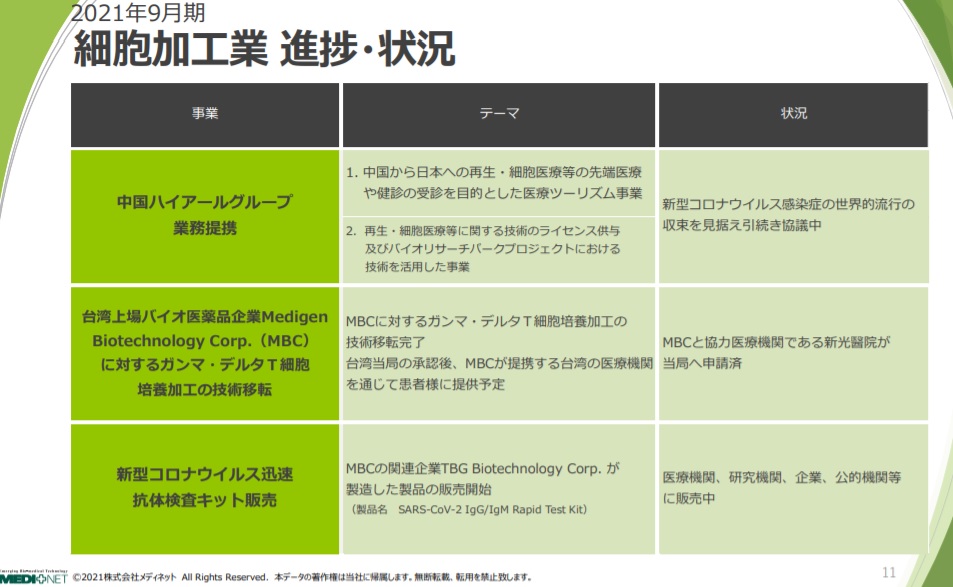

細胞加工業は、企業向けに再生医療等製品や治験製品の加工物製造を受託し、大学・医療機関・研究機関向けに、特定細胞加工物(臨床用や治験用の細胞加工物)の製造を受託するのが主たる事業である。特にがん免疫治療分野の契約医療機関への細胞製造受託が収益源となっている。細胞培養加工施を有するだけでなく、細胞加工技術者の派遣・教育システムの提供なども行う。契約医療機関の細胞を培養加工する施設で、同社の有するノウハウの中から施設運営や品質保証、技術開発、物流ネットワークなど必要なものを提供し、サービス対価を受け取る再生・細胞医療のバリューチェーン事業も展開する。台湾上場のバイオ医薬品企業Medigen Biotexhnology Corp.(以下MBC)に細胞培養加工技術の移転を完了し、台湾当局での承認後、医療機関を通じて患者へ提供されると共に同社は培養加工件数に応じたロイヤリティを収受できる見込みである。

再生医療等製品事業は、再生医療等製品の製造販売承認取得やライセンスアウトを目指した自社の研究開発に加えて、大学病院等との共同研究を行う。これらの導出やマイルストーンの達成による導出先からのロイヤリティ収入が主たる収益源となる予定。パイプラインは下図の通り。また、このほかにMedavate社に引き継がれる予定のOcugen社の自家細胞培養軟骨「NeoCart」のライセンス契約も締結済みで導入後は開発予定である。

がん免疫治療分野では、『オプジーボ』や『キートルダ』に代表される免疫チェックポイント阻害薬が2014年の発売以降2017年頃より本格普及し、治療環境に変化が起きた。これらの免疫チェックポイント阻害薬は適応拡大も相次ぎ、同社の特定細胞加工物を用いた治療環境にも影響し、2017年9月期から2018年9月期にかけて売上高は半減し回復していない。

競合他社

- 2191 テラ(21年12月期売上高106百万円)

連結の範囲

2018年8月に100%子会社だった株式会社メドセルと株式会社医業経営研究所の2社を吸収合併しており、現在は連結子会社がないため、連結財務諸表を作成していない。

強み・弱み

創業当初からがん治療に免疫細胞療法を用いるクリニックを支援してきた。そのため、他社よりも治療患者数が多く、 18万件を超える細胞製造数の実績を有していることが強みと言える。特定の提携医療機関から特定細胞加工物の製造受託を依頼されており、安定的な収益源となっている。資金調達手段として第三者割当増資を実施しているが、再生医療等製品事業における研究開発で、巨額の先行投資を要しパイプラインの進捗により収益化するまでは赤字が継続すると見られることが弱み。

KPI

KPIとしては提携先の医療機関からの患者数と、それに伴う細胞加工件数があげられるが非開示である。直近では取引先医療機関でインバウンドの患者数が減少し、細胞加工売上が減少しており、国境を超えた移動制限の動向も影響が大きい。