四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 580 | 52 | 8.97% |

| FY2024.Q2 | 2023.09 | 660 | 146 | 22.12% |

| FY2024.Q3 | 2023.12 | 536 | 3 | 0.56% |

| FY2024.Q4 | 2024.03 | 740 | 233 | 31.49% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2018.Q4 | 2018.03 | 388 | 92 | 23.71% |

| FY2019.Q1 | 2018.06 | 371 | 56 | 15.09% |

| FY2019.Q2 | 2018.09 | 311 | 35 | 11.25% |

| FY2019.Q3 | 2018.12 | 444 | 75 | 16.89% |

| FY2019.Q4 | 2019.03 | 491 | 136 | 27.7% |

| FY2020.Q1 | 2019.06 | 386 | 8 | 2.07% |

| FY2020.Q2 | 2019.09 | 510 | 100 | 19.61% |

| FY2020.Q3 | 2019.12 | 424 | 76 | 17.92% |

| FY2020.Q4 | 2020.03 | 524 | 134 | 25.57% |

| FY2021.Q1 | 2020.06 | 503 | 107 | 21.27% |

| FY2021.Q2 | 2020.09 | 521 | 103 | 19.77% |

| FY2021.Q3 | 2020.12 | 546 | 145 | 26.56% |

| FY2021.Q4 | 2021.03 | 595 | 149 | 25.04% |

| FY2022.Q1 | 2021.06 | 440 | 52 | 11.82% |

| FY2022.Q2 | 2021.09 | 489 | 136 | 27.81% |

| FY2022.Q3 | 2021.12 | 572 | 184 | 32.17% |

| FY2022.Q4 | 2022.03 | 748 | 277 | 37.03% |

| FY2023.Q1 | 2022.06 | 511 | 67 | 13.11% |

| FY2023.Q2 | 2022.09 | 621 | 148 | 23.83% |

| FY2023.Q3 | 2022.12 | 679 | 163 | 24.01% |

| FY2023.Q4 | 2023.03 | 1,021 | 444 | 43.49% |

| FY2024.Q1 | 2023.06 | 580 | 52 | 8.97% |

| FY2024.Q2 | 2023.09 | 660 | 146 | 22.12% |

| FY2024.Q3 | 2023.12 | 536 | 3 | 0.56% |

| FY2024.Q4 | 2024.03 | 740 | 233 | 31.49% |

沿革

2000年10月プロパティデータバンク株式会社として、清水建設の社内事業家制度により設立。 同年10月、不動産運用管理に関するASP事業及び情報管理業務、システムインテグレータ業務、12月にはデータセンター(東京)稼動及び統合資産管理クラウドサービス「@プロパティ」のサービス提供を開始。2016年6月一般社団法人全国賃貸不動産管理業協会の会員向けクラウドサービス「全宅管理業務支援システム」が、同社の全面的サポートのもとで開始。2018年6月東証マザーズへ上場。

株主構成

有価証券報告書によると、2020年9月末時点の筆頭株主は清水建設株式会社で24.4%、取引先とみられる株式会社ケン・コーポレーションが12.7%、代表取締役社長の板谷敏正氏が9.2%、同社のクラウド事業本部エグゼクティブアドバイザーである高橋秀樹氏が7.7%、個人投資家の寺田英司氏が4.4%、日本ヒューレット・パッカード株式会社が3.6%を保有している。

取締役会

取締役は8名(社内5名、社外3名)、社外3名は監査等委員。監査等委員会設置会社である。社長の他、専務と監査等委員の全3名が清水建設株式会社の出身者で、そのほかにはメガバンクからの中途入社2名など、経歴は様々である。

代表取締役の経歴

代表取締役社長の板谷敏正氏は1963年4月生まれ。早稲田大学大学院を卒業後、清水建設株式会社に入社。その後2000年10月に社内事業家制度により同社を設立し現職へ就任。芝浦工業大学客員教授、早稲田大学理工学研究所招聘研究員を兼任。

報告セグメント

「@プロパティ」の提供にかかる単一セグメントだが、売上高の概要を「クラウドサービス」と「ソリューションサービス」の2つに分けている。2021年3月期第3四半期の売上高構成はクラウドサービスが918百万円で58.4%を占め、ソリューションサービスが652百万円で41.6%を占める。

事業モデル

顧客が保有する不動産・施設における運用管理の支援を目的として、統合資産管理クラウドサービス「@プロパティ」を提供する。

クラウドサービスでは、「@プロパティ」の提供・保守メンテナンス及びユーザーサポートを主に行う。顧客から、登録建物データ数に応じた従量課金による月額利用料及び保守サービス料を受領する、ストック型売上計上のビジネスモデルである。AM、PM.FM、CRE,、PREとあらゆる用途業種に対応するエディションを選択できるため、不動産業務をトータルサポートするシステムとして、日本生命相互会社やKENEDIXなど大手企業への導入実績も多数。

ソリューションサービスでは、「@プロパティ」を導入している顧客、または導入を予定している顧客に対して、以下を提供する。

●初期コンサルティングサービス、データ登録代行、教育・講習会

サービス導入前に顧客の業務を把握し、スムーズに利用してもらうためのサービス。

●オプション販売

業務の効率や精度を高めるため、銀行から取得した入金データファイルを「@プロパティ」に取り込む機能や顧客の会計システムに連携するためのデータを出力する機能など、標準機能にはない機能を追加して提供するサービス。

●カスタマイズ

標準機能やオプション機能で十分対応できない、顧客固有のニーズに対応するサービス。

有価証券報告書によると、法人所有不動産と公的不動産の資産規模は約1,320兆円と膨大であり、シェア拡大の余地が大きいと同社は見ている。また、不動産情報の一元管理を容易に実現可能なクラウドサービスは不動産との親和性が非常に高く、今後も同社の事業規模は拡大すると見込んでいる。

競合他社

不動産・施設の運用管理のシステムサービスを提供しているのは、4684オービック

(2020年3月期売上高804億円)、4746東計電算(直近決算期売上高158億円)、4054日本情報クリエイト(直近決算期売上高23億円)などが挙げられる。

連結の範囲

連結の対象となる親会社・子会社を持たない。

強み・弱み

創業来約20年にわたるノウハウの蓄積や、特にJ-REITにおける高いシェアなど豊富な導入実績を持つことと、「@プロパティ」の高い競争力が強み。また、収益構造がストックビジネスとフロービジネスからなるため、安定収益を見込みつつ、売上を増加させることができるのも強み。特定の外注先への依存度が高いことや、まだ事業規模が小さいことなどが課題である。

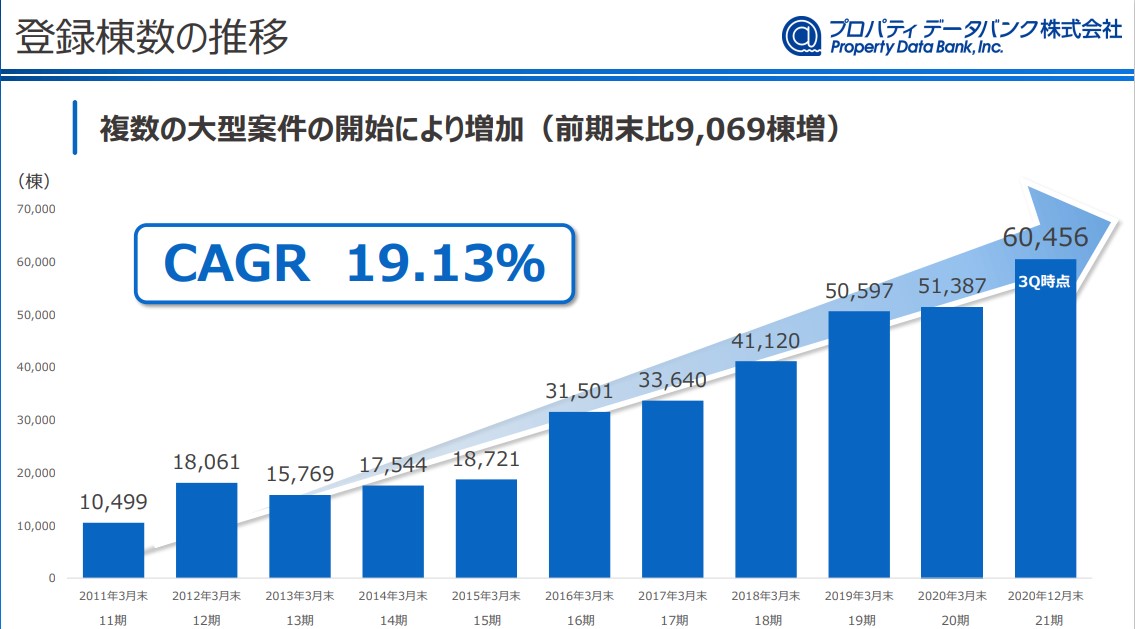

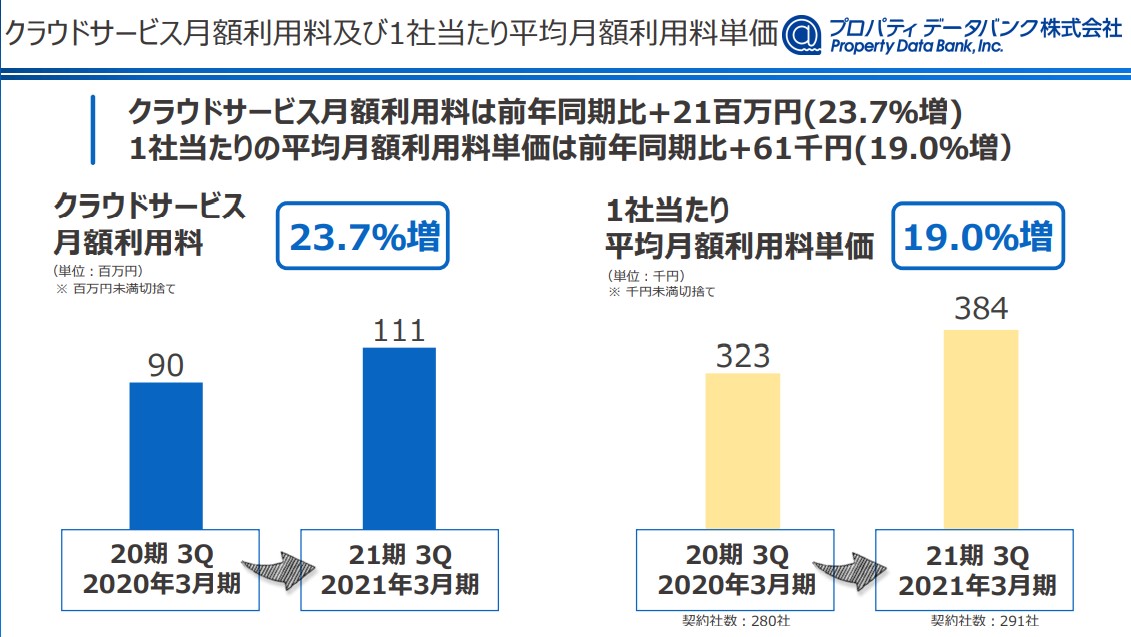

KPI

「登録棟数の推移」や「クラウドサービス月額利用料及び1社あたり平均月額利用料単価」をKPIとしている。

①登録棟数 2021年3月期第3四半期 60,456棟(前期比+9,069棟)

②クラウドサービス月額利用料 2021年3月期第3四半期 111百万円(前年同期比+23.7%)

③1社あたり平均月額利用料単価 2021年3月期第3四半期 384千円(前年同期比+19.0%)

業績

売上高・利益ともに安定的な成長を継続しており、2016年3月期から2020年3月期までの4年間で売上高は1.6倍、経常利益は1.8倍となった。「@プロパティ」の導入が進み、複数の大型案件を含む登録棟数が伸びている。長期において無借金経営で、自己資本比率は7割を超えて安定推移。営業CFは安定してプラス、営業CFと同等の金額を投資キャッシュフローで毎期拠出している。