四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q4 | 2023.09 | 7,322 | 420 | 5.74% |

| FY2024.Q1 | 2023.12 | 6,071 | 179 | 2.95% |

| FY2024.Q2 | 2024.03 | 6,544 | 404 | 6.17% |

| FY2024.Q3 | 2024.06 | 5,904 | 114 | 1.93% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q2 | 2017.03 | 2,868 | 215 | 7.5% |

| FY2017.Q3 | 2017.06 | 2,779 | 152 | 5.47% |

| FY2017.Q4 | 2017.09 | 3,196 | 128 | 4.01% |

| FY2018.Q1 | 2017.12 | 3,210 | 60 | 1.87% |

| FY2018.Q2 | 2018.03 | 4,098 | 434 | 10.59% |

| FY2018.Q3 | 2018.06 | 3,438 | 67 | 1.95% |

| FY2018.Q4 | 2018.09 | 3,747 | 167 | 4.46% |

| FY2019.Q1 | 2018.12 | 3,866 | 108 | 2.79% |

| FY2019.Q2 | 2019.03 | 4,246 | 279 | 6.57% |

| FY2019.Q3 | 2019.06 | 3,773 | 88 | 2.33% |

| FY2019.Q4 | 2019.09 | 4,655 | 347 | 7.45% |

| FY2020.Q1 | 2019.12 | 4,189 | 144 | 3.44% |

| FY2020.Q2 | 2020.03 | 4,472 | 280 | 6.26% |

| FY2020.Q3 | 2020.06 | 3,767 | -15 | -0.4% |

| FY2020.Q4 | 2020.09 | 4,330 | 341 | 7.88% |

| FY2021.Q1 | 2020.12 | 3,796 | 16 | 0.42% |

| FY2021.Q2 | 2021.03 | 4,411 | 356 | 8.07% |

| FY2021.Q3 | 2021.06 | 6,366 | 241 | 3.79% |

| FY2021.Q4 | 2021.09 | 6,675 | 561 | 8.4% |

| FY2022.Q1 | 2021.12 | 5,877 | 230 | 3.91% |

| FY2022.Q2 | 2022.03 | 6,808 | 575 | 8.45% |

| FY2022.Q3 | 2022.06 | 5,821 | 299 | 5.14% |

| FY2022.Q4 | 2022.09 | 6,664 | 341 | 5.12% |

| FY2023.Q1 | 2022.12 | 6,644 | 267 | 4.02% |

| FY2023.Q2 | 2023.03 | 7,614 | 608 | 7.99% |

| FY2023.Q3 | 2023.06 | 6,911 | 414 | 5.99% |

| FY2023.Q4 | 2023.09 | 7,322 | 420 | 5.74% |

| FY2024.Q1 | 2023.12 | 6,071 | 179 | 2.95% |

| FY2024.Q2 | 2024.03 | 6,544 | 404 | 6.17% |

| FY2024.Q3 | 2024.06 | 5,904 | 114 | 1.93% |

沿革

2005年4月株式会社M&SとしてITシステム開発、運用、それに付随する情報サービス事業を行うことを目的に東京都に創業。その後2007年4月 PCIホールディングス株式会社に商号変更。2015年8月東証マザーズへ上場。2016年9月東証一部へ市場変更。ソフトウェア開発を行う7社を傘下に置き、自動車や半導体、建機向けの組込みソフトウェアを開発する。

株主構成

有価証券報告書によると2020年9月末時点の筆頭株主は、代表取締役会長兼社長の天野豊美氏の資産管理会社である株式会社Y&U社 で保有比率は6.8%である。次いで日本マスタートラスト信託銀行が5.1%、従業員持ち株会が4.9%を保有。5%未満の保有には個人名が数名の他、取引先とみられる株式会社三菱総合研究所や株式会社レスターホルディングスも2%程度を保有。

取締役会

取締役は10名 (社内6名、社外4名)、社外4名は監査等委員。監査等委員会設置会社である。取締役には2006年から段階的に資本取得し子会社化したProfit Cube株式会社からのプロパー出身者が2名。

代表取締役の経歴

代表取締役会長兼社長の天野豊美氏は1949年2月生まれ。青山学院大学を卒業後、1975年4月日本エヌ・シー・アール株式会社(現日本NCR株式会社)に入社し常務取締役まで務めた。2005年4月に同社の前身である株式会社M&Sを創業。

報告セグメント

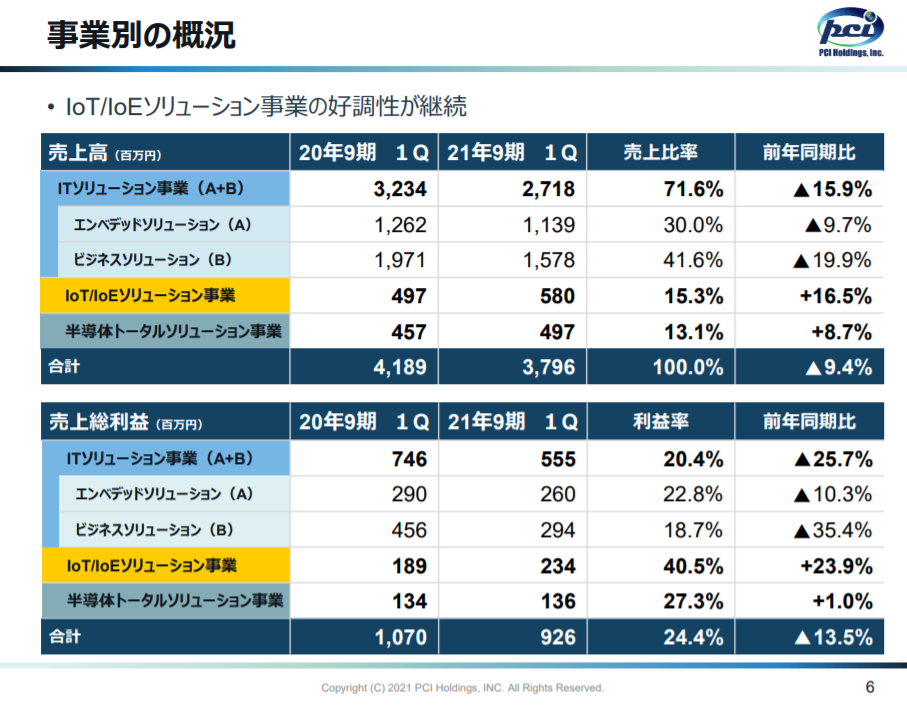

「ITソリューション事業」、「IoT/IoEソリューション事業」、「半導体トータルソリューション事業」の3報告セグメントに大別される。ITソリューション事業はエンベデッドソリューション事業、ビジネスソリューション事業からなる。2020年9月期の売上高16,540百万円の構成比はITソリューション事業76.9%、IoT/IoEソリューション事業12.1%、半導体トータルソリューション事業11%である。

事業モデル

ITソリューション事業は、エンベデッドソリューション事業で自動車や重機・建機、情報家電 、モバイル端末と言った機器への組込みシステムにかかるソフトウェアを開発し、販売している。ビジネスソリューション事業は、金融や製造業、交通等の幅広い業種へのITシステムを提案し、それに付随した業務を行っている。売上高の10%以上を占める相手先はない旨開示されており、幅広い顧客を対象に取引していると見られる。

IoT/IoEソリューション事業はソリューションの提案や顧客企業との共同開発を行う。エネルギー業界に向けたIoTソリューションの企画・開発や、電気通信事業における各種通信サービスを提供。システムの開発、半導体開発の全般をサポートしている。

半導体トータルソリューション事業はテスト、アナログ、画像処理をコア技術に、LSI設計・テスト・FPGA、など様々な製品開発に対して先進テクノロジーを提供する。

競合他社

独立系のIoT関連や組込み系に強みがあるソフト開発会社では、4430東海ソフト(2020年5月期売上高6,370百万円) や4440ヴィッツ(2020年8月期売上高2,222百万円) などが挙げられる。規模の面で同社が勝る。

連結の範囲

純粋な持株会社としての同社傘下に事業子会社として連結子会社を8社抱える、PCIソリューションズ株式会社、株式会社ソード、株式会社りーふねっと、株式会社シー・エル・シー、株式会社インフィニテック、株式会社プリバテック等。それぞれの子会社でITソリューション事業、IoT/IoEソリューション事業を分野別に手掛けているがPCIソリューションズ株式会社が占める売上高の割合が全体の9割前後と高い。

強み・弱み

参入障壁の高い車載関連で技術力と開発実績を持つことが強みである。組込開発で培った技術をコアにM&Aやパートナー戦略で組織を強化し、1000人以上のシステム開発人材を抱える点も強みである。 ソフトウェア開発は参入も多く、価格競争に陥りやすい業界構造は懸念点である。

KPI

M&Aを活用した事業領域の拡大、ITソリューションのエコシステム確立に取り組んでおり、同社のM&Aの動向がKPIとなり得る。

・M&Aの動向

業績

会社計画では、2021年9月期は売上高で17,000百万円(前期比+1.4%)、営業利益で865百万円(+15.3%)、当期純利益で480百万円(+67.3%)を予想している。2016年9月期の売上高8,504百万円からこの5年間で売上高は約2倍となった。中期経営計画に掲げるM&Aにより売上規模を拡大している。営業CFはプラスで安定、投資CFは積極的な出資や提携戦略によりマイナス、財務CFは借入や社債発行により変動がある。M&A戦略により自己資本比率は低下傾向である。