四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q3 | 2024.04 | 792 | 0 | 0% |

| FY2024.Q4 | 2024.07 | 1,226 | 112 | 9.14% |

| FY2025.Q1 | 2024.10 | 1,280 | 127 | 9.92% |

| FY2025.Q2 | 2025.01 | 1,344 | 176 | 13.1% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2019.Q4 | 2019.07 | 267 | 24 | 8.99% |

| FY2020.Q1 | 2019.10 | 275 | 59 | 21.45% |

| FY2020.Q2 | 2020.01 | 348 | 128 | 36.78% |

| FY2020.Q3 | 2020.04 | 309 | 87 | 28.16% |

| FY2020.Q4 | 2020.07 | 406 | 159 | 39.16% |

| FY2021.Q1 | 2020.10 | 368 | 108 | 29.35% |

| FY2021.Q2 | 2021.01 | 314 | 16 | 5.1% |

| FY2021.Q3 | 2021.04 | 494 | 103 | 20.85% |

| FY2021.Q4 | 2021.07 | 458 | -2 | -0.44% |

| FY2022.Q1 | 2021.10 | 536 | 114 | 21.27% |

| FY2022.Q2 | 2022.01 | 473 | -9 | -1.9% |

| FY2022.Q3 | 2022.04 | 624 | 41 | 6.57% |

| FY2022.Q4 | 2022.07 | 642 | -29 | -4.52% |

| FY2023.Q1 | 2022.10 | 811 | 98 | 12.08% |

| FY2023.Q2 | 2023.01 | 760 | 129 | 16.97% |

| FY2023.Q3 | 2023.04 | 762 | 133 | 17.45% |

| FY2023.Q4 | 2023.07 | 796 | 74 | 9.3% |

| FY2024.Q1 | 2023.10 | 872 | 128 | 14.68% |

| FY2024.Q2 | 2024.01 | 772 | 113 | 14.64% |

| FY2024.Q3 | 2024.04 | 792 | 0 | 0% |

| FY2024.Q4 | 2024.07 | 1,226 | 112 | 9.14% |

| FY2025.Q1 | 2024.10 | 1,280 | 127 | 9.92% |

| FY2025.Q2 | 2025.01 | 1,344 | 176 | 13.1% |

沿革

2013年8月株式会社Link-Uとして、東京都にてインターネットサービス事業を主目的に設立。2014年12月株式会社小学館との協業により、スマートフォンアプリ「マンガワン」をリリース。その後も複数の出版社と提携し電子書籍配信サービスを展開している。2019年7月東証マザーズへ上場、2020年7月東証一部へ変更となった。現在は東証プライム電子書籍やマンガ配信を行う。

株主構成

有価証券報告書によると2022年1月末時点の筆頭株主は、同社代表取締役社長の松原裕樹氏と取締役CTOの山田剛史氏が同株数で保有割合各31.39%。社外取締役の西尾直紀氏が代表取締役社長を務める取引先株式会社メディアシークが8.19%と続き、以降は保有割合5%未満で国内信託銀行の信託口、ノルウェイ政府、9428クロップスの代表取締役社長前田有幾氏、国内証券会社、3696セレスが並ぶ。外国人株式保有比率は10%未満。

取締役会

取締役は5名(社内3名、社外2名)、監査役は4名(全員社外)、監査役会設置会社である。取締役CTOの山田剛史氏は東京大学中に同社創業に携わった。取締役CFOの志村優太氏は監査法人での勤務を経て同社に入社している。

代表取締役の経歴

代表取締役社長の松原裕樹氏は1989年3月生まれ。大学卒業後、2011年4月に楽天株式会社へ入社。株式会社サイバーエージェント、株式会社電通への転職を経た後、2013年8月に同社設立。2014年12月に代表取締役社長に就任した。

報告セグメント

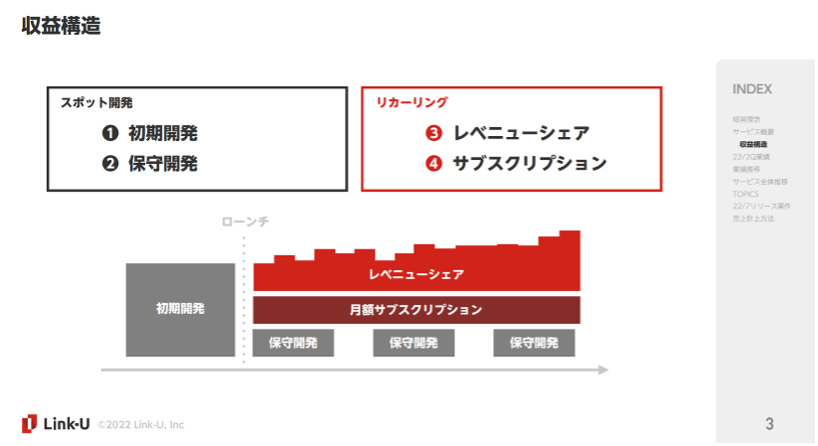

「インターネットサービス事業」の単一セグメント。セグメントは「リカーリングサービス」、「初期開発・保守開発サービス」、および「その他サービス」の3つのサービスに大別される。2022年7月期第3四半期売上高1,009百万円の構成比はリカーリングサービス82.1%、初期開発・保守サービス17.8%でその他サービスからの売上はゼロ。

事業モデル

電子書籍配信サービスが主たる事業で、主に出版社向けに事業展開している。リカーリングサービスは、①サーバー運用、②スマホアプリの開発・アップデート、③アプリのサービス運用の3つを提携先により組み合わせて、もしくは単体でサービス提供を行う。例えば株式会社小学館が提供する「マンガワン」や株式会社集英社が提供する「ゼブラック」は、上記①~③までをまとめて提供している。一方で株式会社スクウェア・エニックスが提供する「マンガUP!」は、①のみの提供となっている。同事業による収益は、読者による課金および広告収入をレベニューシェア(提携企業間で予め決められた配分率をもとに収益を分け合う)契約に基づいて提携先より分配を受けるものと、サーバープラットフォームの継続利用料によるサブスクリプションに大別される。初期開発・保守開発サービスはリカーリングサービス案件獲得のための受託開発を提供するサービスを行っている。

同社グループが注力する電子書籍市場は2020年度の市場規模が4,821億円と推計され、2019年度の3,750億円から増加。今後も拡大基調が続き、2015年度には6,747億円程度になるとの予測がなされている。

競合他社

同社主力の電子書籍アプリ運営を行う企業として、レンタル形式が特徴の「Renta」を運営する3641パピレス(2022年3月期売上高20,700百万円)、電子書籍取次国内首位、「LINEマンガ」を運営する3678メディアドゥ(2022年2月期売上高104,722百万円)、LINE株式会社、「ピッコマ」の株式会社カカオジャパンなどが挙げられる。

連結の範囲

2020年9月に子会社化したリベラルマーケティング株式会社の1社が連結子会社に該当する。本子会社化に伴い、2021年7月期決算より連結財務諸表作成会社となった。

強み・弱み

月額サブスクリプションとレベニューシェアの組み合わせによる安定収益基盤をもつことや、大手出版社の小学館、集英社等を取引先に持つことが強み。また同社の展開するサーバープラットフォームは高速配信、低コスト、データ分析の容易さで優位性を持つ。一方で小学館、7035 and factory、株式会社ICEの3社に占める売上高の比率が高いことを課題と認識し、依存度を下げるべく、2018年7月期の93.2%から2019年7月期83.9%、2020年7月期76.9%と他の顧客との取引拡大により徐々に低下させ、2021年7月期では株式会社ICEに代わり株式会社集英社への売上が伸長した。2022年7月期にはマンガアプリのほか、経済コンテンツアプリ等のリリースを予定している。

KPI

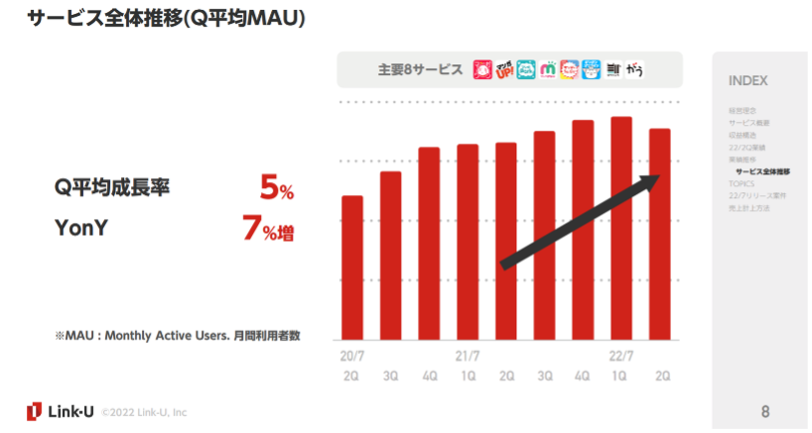

①主要サービスの月間利用者数(MAU)(四半期平均成長率5 %)

②同社アプリダウンロード数(同社が小学館と共同運営する「マンガワン」は2022年1月時点で2,500万ダウンロード突破)

③電子書籍市場規模の推移 (2020年度推計4,821億円、2025年6,747億円程度になると推測されている※インプレス総合研究所調べ。)

業績

2018年7月期に海賊版サイトの影響などを受け減収減益となったものの、2021年7月期に売上高は2017年7月期比で2.6倍に成長。但し経常利益は2021年7月期において海賊版サイトが再活発化した影響を受けて利益拡大余地の低い一部業務から撤退した影響で減益となった。フリーCFはプラスを続けていたが、投資額の増加により2020年7月期、2021年7月期と2期連続マイナスとなった。2019年の上場により、以降の自己資本比率は80%台。2020年7月期中に借入金の返済終了し、現状無借金である。