沿革

1995年4月ホームページ制作を目的として東京都で株式会社エイジア設立。1997年6月ウェブサイトの受託開発を中心とした事業を開始。1999年5月から主力商品である『WEBCAS』の本格的な研究・開発を始め、2001年より発売。2015年7月NTTドコモへの提供を皮切りに、国内主要通信キャリアと提携し、オプションパックに含まれる複数サービスの1つとして、エンドユーザーに提供を開始。株式は2005年10月東証マザーズへ上場、2016年8月東証二部に、2017年12月東証一部に変更。2020年5月日本成長投資アライアンス株式会社とM&Aや営業支援に関する業務提携を締結、同年10月には株式会社CONNECTY HOLDINGを株式取得により子会社化。2021年7月株式会社WOW WORLDに商号変更。 BtoC企業が顧客とのコミュニケーションを行うCRM(Customer Relationship Management)システム『WEBCAS』を提供する。

株主構成

有価証券報告書によると2021年9月末時点の大株主には国内外信託銀行の信託口が並び、代表取締役美濃和男氏の保有2.31%と個人投資家2名を除いては信託口や証券会社で構成されている。大量保有報告書によると、現在の筆頭株主は業務提携中のPEファンド日本成長投資アライアンス株式会社で、15.35%を保有するとみられる。野村アセットマネジメントと共同保有者が8.31%、SMBC日興証券と共同保有者が5.21%、アセットマネジメントOne6.87%、投資会社サマランユーシッツ7.66%などの大量保有も確認される。外国人株式保有比率は10%未満。

取締役会

取締役は10名(社内6名、社外4名)、うち監査等委員は3名(社内1名、社外2名)、監査等委員会設置会社である。社内取締役は全員が中途入社で株式会社ワイズ・ノット、9435光通信、ソニー株式会社出身者などで構成される。

代表取締役の経歴

代表取締役の美濃和男氏は1965年5月生まれ。明治大学を卒業後、1989年4月現在のみずほ銀行に入行。同社へは2005年7月に取締役として入社し、2009年4月に代表取締役社長に就任した。

報告セグメント

エンタープライズ・ソフトウェア事業とデジタル・マーケティング運用支援事業、EC事業の3報告セグメントと、報告セグメントに含まれないその他に大別される。2022年3月期の売上高2,833百万円の構成比はエンタープライズ・ソフトウェア事業67.4%、デジタル・マーケティング運用支援事業28.3%、EC事業4.2%、その他0.1%である。また、セグメント別の利益は、エンタープライズ・ソフトウェア事業は黒字だが、デジタル・マーケティング運用支援事業とEC事業は赤字だった。

事業モデル

エンタープライズ・ソフトウェア事業は、CRMアプリケーションソフト『WEBCAS』シリーズの企画・開発・販売・保守を行う。2022年3月期第3四半期末時点で、同シリーズの導入企業数は7,500社を突破している。BtoC企業が顧客にメールやLINE、SNSといったツールでメッセージを届け、アンケートや問い合わせ、会員登録などの機能で相互コミュニケーションを実現できるシステムである。パッケージで提供する「サーバー導入型」と、シリーズの各機能をSaaSもしくはASP形態で利用期間に応じてレンタルする「クラウドサービス型」がある。大手及び中堅企業のEC、アパレル、化粧品、保険会社に強く、BtoC企業が販促に利用している。ASP形態により中堅及び中小企業へも提供が可能。なお、営業活動は自社の営業部隊が中心だが販売パートナーによる契約締結も一部ある。

デジタル・マーケティング運用支援事業では、『WEBCAS』活用のプランニングやコンテンツ企画・政策、アンケート設計や顧客分析等を行う。EC事業は、2018年9月に事業買収し新設した事業セグメントで、子会社「株式会社ままちゅ」が運営するベビー服ECサイト「べびちゅ」を運営する。WEBCASの主要ターゲットであるEC事業において売上アップのための施策等を研究し、製品開発へのフィードバックを目的にしている。

スマートフォンの急速な拡大もあり、顧客とのコミュニケーションのデジタル管理・実施が可能なクラウドサービスは急速に拡大してきた。今後もLINEなどのチャットアプリやSNSを用いたマーケティング・コミュニケーションの需要は拡大し、それらへの対応が可能なCRMシステムへの需要は堅調に推移するとみられる。

競合他社

主力の『WEBCAS』に競合するサービスとしては、3923ラクス(2021年3月期売上高15,387百万円)の提供する『メールディーラー』(同期サービス別売上高1,979百万円)や『配配メール』や『クルメル』 が挙げられる。また3919パイプドホールディングス(2021年2月期売上高6,524百万円)、非上場企業ではシナジーマーケティング株式会社など多数の競合が存在する。

連結の範囲

連結子会社は、FUCA株式会社、株式会社ままちゅ、株式会社CONNECTY HOLDING、株式会社コネクティの4社。持分法適用関連会社は株式会社グリーゼで、コミュニケーション・ライティング事業、セミナー・教育事業を行う。

強み・弱み

各業界のリーディングカンパニーへの導入実績やSaaS形態のクラウドサービス事業で収益の安定性が高く、低い解約率を維持できていることが強み。2019年度メール送信パッケージ市場のベンダー別売上金額シェアが35%で1位を獲得している(ITR Market View:メール/Webマーケティング市場2021)。一方、業界の参入障壁は低く、技術革新も早いことから積極的な研究開発が必要であると考えられる。

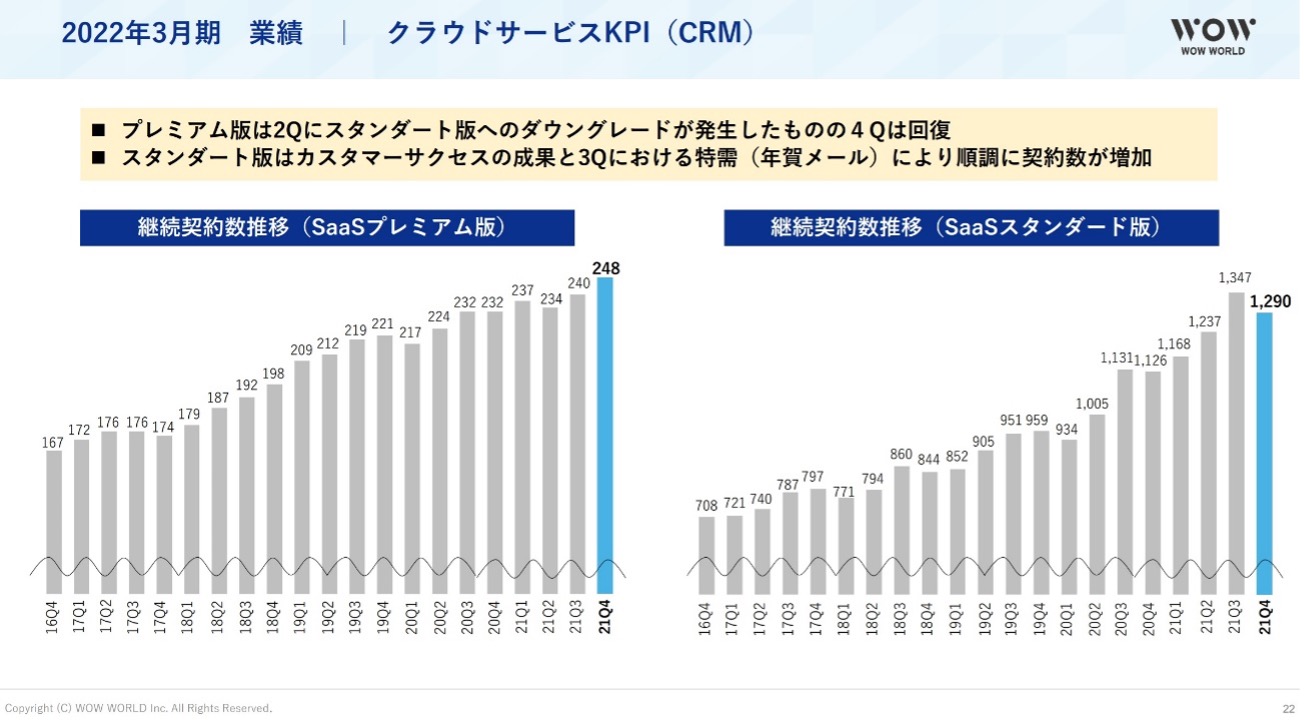

KPI

2022年3月期第3四半期のKPIの進捗は下記のように、過去最高の契約数を更新し、ARPUやチャーンレートは安定推移している。

①クラウドサービス継続契約数

SaaSプラン(高価格版) 248(前年同期比+6.8%)

ASPプラン(廉価版) 1,290(前年同期比+14.5%)

②ARPU(Average Revenue Per User:ユーザー1人あたりの平均売上金額)

SaaSプラン(高価格版) 224千円

ASPプラン(廉価版) 34千円

③12か月平均 月次チャーンレート(解約率)

SaaSプラン(高価格版) 0.9%

ASPプラン(廉価版) 2.6%

業績

2017年3月期以降の業績をみると、毎期10%以上の増収を達成している。2020年10月の株式会社コネクティのグループ参入による売上貢献、クラウドサービスの好調な売上により売上高が急拡大し、2021年3月期・2022年3月期と2期連続で前期比+20%以上の増収、13期連続増収を達成した。一方で営業利益は2020年3月期まで連続増益、営業利益率20%台を保っていたが、先述のM&Aに伴うのれんの発生等により2期連続で減益、営業利益率は12.7%まで低下している。フリーCFは2017年3月期以降の5期中2期がマイナス。投資CFのマイナス幅が拡大傾向にある。2020年3月期までは有利子負債ゼロ、自己資本比率80%近辺で推移していたが、有利子負債の増加により2022年3月期末の自己資本比率は48.4%となった。