四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q4 | 2023.03 | 3,249 | 143 | 4.4% |

| FY2024.Q2 | 2023.09 | 0 | 0 | 0% |

| FY2024.Q3 | 2023.12 | 4,318 | 510 | 11.81% |

| FY2024.Q4 | 2024.03 | 3,901 | 420 | 10.77% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 1,984 | -15 | -0.76% |

| FY2018.Q1 | 2017.06 | 2,106 | 32 | 1.52% |

| FY2018.Q2 | 2017.09 | 2,264 | 16 | 0.71% |

| FY2018.Q3 | 2017.12 | 2,602 | 92 | 3.54% |

| FY2018.Q4 | 2018.03 | 2,017 | -91 | -4.51% |

| FY2019.Q1 | 2018.06 | 2,352 | 11 | 0.47% |

| FY2019.Q2 | 2018.09 | 2,531 | 4 | 0.16% |

| FY2019.Q3 | 2018.12 | 2,977 | 201 | 6.75% |

| FY2019.Q4 | 2019.03 | 2,359 | -31 | -1.31% |

| FY2020.Q1 | 2019.06 | 2,593 | 12 | 0.46% |

| FY2020.Q2 | 2019.09 | 2,816 | 46 | 1.63% |

| FY2020.Q3 | 2019.12 | 3,179 | 224 | 7.05% |

| FY2020.Q4 | 2020.03 | 2,494 | -47 | -1.88% |

| FY2021.Q1 | 2020.06 | 2,083 | -236 | -11.33% |

| FY2021.Q2 | 2020.09 | 2,532 | -112 | -4.42% |

| FY2021.Q3 | 2020.12 | 2,974 | 193 | 6.49% |

| FY2021.Q4 | 2021.03 | 2,386 | -89 | -3.73% |

| FY2022.Q1 | 2021.06 | 2,530 | 22 | 0.87% |

| FY2022.Q2 | 2021.09 | 2,841 | 64 | 2.25% |

| FY2022.Q3 | 2021.12 | 3,263 | 238 | 7.29% |

| FY2022.Q4 | 2022.03 | 2,856 | 137 | 4.8% |

| FY2023.Q1 | 2022.06 | 3,230 | 205 | 6.35% |

| FY2023.Q2 | 2022.09 | 3,365 | 266 | 7.9% |

| FY2023.Q3 | 2022.12 | 3,658 | 358 | 9.79% |

| FY2023.Q4 | 2023.03 | 3,249 | 143 | 4.4% |

| FY2024.Q2 | 2023.09 | 0 | 0 | 0% |

| FY2024.Q3 | 2023.12 | 4,318 | 510 | 11.81% |

| FY2024.Q4 | 2024.03 | 3,901 | 420 | 10.77% |

沿革

1964年3月生麺および各種スープの製造販売を目的として和弘食品株式会社を設立。1965年2月別添用スープの製造・販売を開始。1967年4月生麺の製造・販売から撤退し、スープ専業メーカーに転換。1970年5月北海道和弘食品株式会社に商号変更。1988年8月全国的な販売網拡大に伴い、和弘食品株式会社に商号変更。1995年10月2602日清オイリオグループと資本業務提携開始。2004年12月ジャスダックに上場。2022年4月東証の市場区分見直しに伴いスタンダード市場へ移行。ラーメンスープと麺つゆの業界中堅メーカー。

代表取締役の経歴

代表取締役は2名。代表取締役会長の和山明弘氏は1957年6月生まれ。中央大学を卒業後、1981年9月同社に入社。1985年4月より取締役、1991年3月より代表取締役を務める。現職には2022年6月に就任。

代表取締役社長CEOの加世田十七七は1965年1月生まれ。立命館大学卒業後、1988年4月北海道拓殖銀行に入行。株式会社電通北海道を経て、2017年7月総務部長兼経営企画室次長として同社に入社。2019年6月に取締役に就任、2022年6月より現職を務める。

報告セグメント

同社の事業は「日本」および「米国」の2報告セグメントで構成される。2024年3月期第1四半期の業績をみると、売上高の7割強を日本が占めるが、利益は米国が7割弱と逆転している。

事業モデル

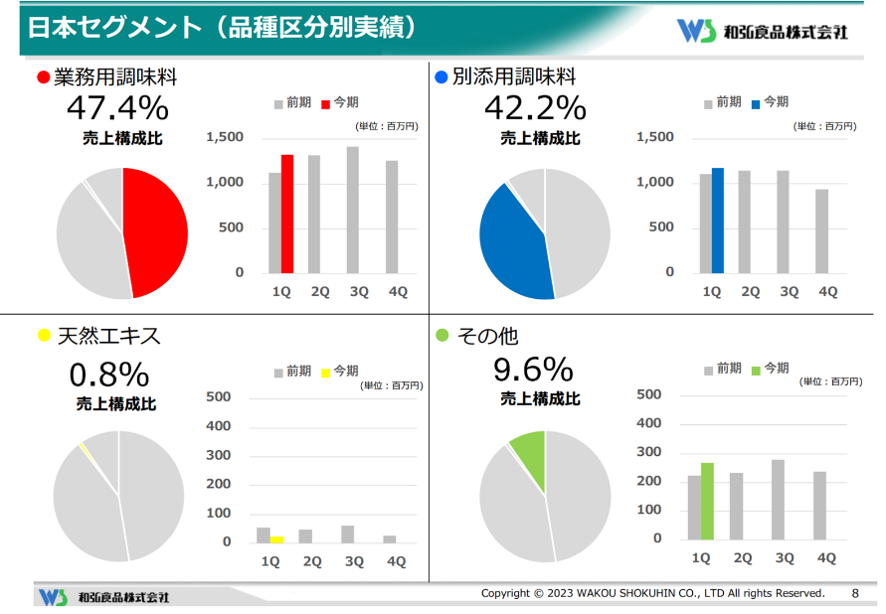

外食、中食業界向けに各種調味料、畜肉・水産製品の調味料等の製造販売を行う。資本業務提携を結び、その他の関連会社である2602日清オイリオグループより一部原材料を購入し、同社に対し製品の販売を行っている。プライベートブランドのOEM製品に注力しており、顧客の要望に沿った製品を提供している。品種別の売上高実績は下図の通り。

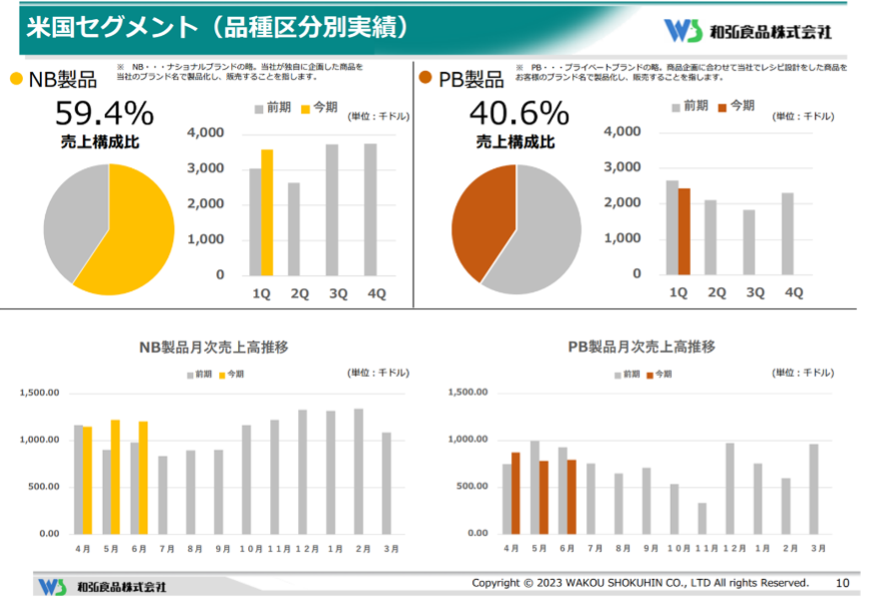

米国での販売は現地の連結子会社を通じて行われている。カリフォルニア州に工場も持つ。品種別の売上高実績は下図の通り。高利益率のNB製品(同社ブランド製品)販売に注力している。

国内は行動規制緩和に伴い外食向け業務用製品の販売が増加している。しかしながら原材料高騰によるコストアップの影響は大きく、同社は状況を注視している。

競合他社

OEM液体調味料や粉末スープの製造販売を行う2806ユタカフーズや、食品メーカーで麺つゆの製造なども行う2058ヒガシマル、業務用天然調味料メーカー大手の2812焼津水産化学工業などが挙げられる。

強み・弱み

創業50年以上の歴史で培われた10万点以上のストックレシピが同社の強み。このストックレシピをベースに年間1,000件を超える顧客の依頼に応えている。リスクとしては、為替や原材料価格、輸送費用高騰による仕入れコストの上昇などが挙げられる。

KPI

①受注額、受注残高

②工場稼働率

業績

コロナ禍に減収赤字転落となったが、その後は順調に業容拡大、2023年3月期に過去最高の売上高および利益を計上している。但し2024年3月期はコスト高の影響などから増収減益の会社予想を出している。フリーCFは期によりまちまち。自己資本比率は上昇傾向で2023年3月期末は55.5%。