四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.09 | 4,400 | 414 | 9.41% |

| FY2024.Q2 | 2023.12 | 5,171 | 860 | 16.63% |

| FY2024.Q3 | 2024.03 | 4,810 | 500 | 10.4% |

| FY2024.Q4 | 2024.06 | 4,620 | 305 | 6.6% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q3 | 2017.03 | 2,474 | 268 | 10.83% |

| FY2017.Q4 | 2017.06 | 2,388 | 201 | 8.42% |

| FY2018.Q1 | 2017.09 | 2,429 | 176 | 7.25% |

| FY2018.Q2 | 2017.12 | 2,852 | 321 | 11.26% |

| FY2018.Q3 | 2018.03 | 2,647 | 246 | 9.29% |

| FY2018.Q4 | 2018.06 | 2,571 | 240 | 9.33% |

| FY2019.Q1 | 2018.09 | 2,471 | 153 | 6.19% |

| FY2019.Q2 | 2018.12 | 3,011 | 355 | 11.79% |

| FY2019.Q3 | 2019.03 | 2,736 | 260 | 9.5% |

| FY2019.Q4 | 2019.06 | 2,663 | 173 | 6.5% |

| FY2020.Q1 | 2019.09 | 2,793 | 42 | 1.5% |

| FY2020.Q2 | 2019.12 | 3,240 | 183 | 5.65% |

| FY2020.Q3 | 2020.03 | 3,217 | 93 | 2.89% |

| FY2020.Q4 | 2020.06 | 3,394 | 44 | 1.3% |

| FY2021.Q1 | 2020.09 | 3,260 | 48 | 1.47% |

| FY2021.Q2 | 2020.12 | 3,628 | 321 | 8.85% |

| FY2021.Q3 | 2021.03 | 3,355 | 192 | 5.72% |

| FY2021.Q4 | 2021.06 | 3,376 | 171 | 5.07% |

| FY2022.Q1 | 2021.09 | 3,254 | 180 | 5.53% |

| FY2022.Q2 | 2021.12 | 3,680 | 382 | 10.38% |

| FY2022.Q3 | 2022.03 | 3,491 | 220 | 6.3% |

| FY2022.Q4 | 2022.06 | 3,386 | 120 | 3.54% |

| FY2023.Q1 | 2022.09 | 3,545 | 150 | 4.23% |

| FY2023.Q2 | 2022.12 | 4,293 | 354 | 8.25% |

| FY2023.Q3 | 2023.03 | 4,155 | 264 | 6.35% |

| FY2023.Q4 | 2023.06 | 4,185 | 271 | 6.48% |

| FY2024.Q1 | 2023.09 | 4,400 | 414 | 9.41% |

| FY2024.Q2 | 2023.12 | 5,171 | 860 | 16.63% |

| FY2024.Q3 | 2024.03 | 4,810 | 500 | 10.4% |

| FY2024.Q4 | 2024.06 | 4,620 | 305 | 6.6% |

沿革

1975年12月野菜のパック詰めを事業内容として有限会社やまみを設立。1978年8月事業譲渡を受け豆腐製造販売事業を開始。2000年3月株式会社やまみに改組。2004年4月油揚げライン、2005年1月厚揚げラインが稼働。以降、工場新設、増設を行う。2016年6月東証ジャスダック上場、2018年東証二部2019年6月東証一部に変更。2022年4月東証の市場区分見直しに伴いプライム市場へ移行。中国地方に拠点を置く豆腐および関連製品メーカー。

代表取締役の経歴

代表取締役は2名。代表取締役会長の山名清氏は1955年6月生まれ。1979年4月に有限会社三協青果に入社。1993年1月同社へ代表取締役専務として入社、代表取締役社長を経て2021年9月より現職を務める。

代表取締役社長の山名徹氏は1984年9月生まれ。代表取締役会長清氏の二男。帝京大学を卒業後、2007年4月株式会社ドン・キホーテ入社。2007年7月退社し、同社に入社。関西工場長や製造本部長、経営企画室長などの要職を歴任後、2021年9月より現職を務める。

報告セグメント

同社の事業は「豆腐等製造販売事業」の単一セグメント。製品や地域別などの詳細売上高開示はなされていない。

事業モデル

豆腐のほか、その関連製品である厚揚げ、油揚げ等の製造、販売を行っている。広島県三原市の本社工場および関西工場、富士山麓工場の各ラインにおいて製造し、小売業者、卸売業者に販売を行っている。販売地域は本社工場のある中国地方での販売量が最も多いが、2019年に富士山麓工場を新設したことにより、関東地方での販売に注力している。また外食およびコンビニ向けに業務用としての豆腐の販売を開始しており、業容の拡大を図っている。

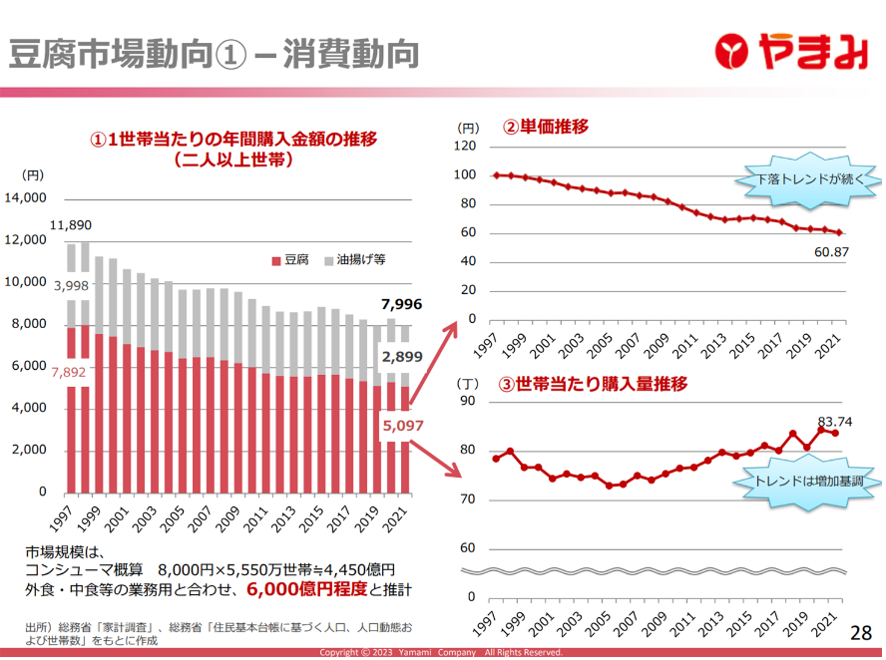

豆腐市場の消費動向としては下図の通り単価の下落トレンドが続くが、世帯当たりの購入量は増加トレンドが続いている。

事業者動向は小売店の大型化、チェーン化に伴い大量納入、コストダウン圧力が強まり、大手豆腐メーカーを中心に機械化が推進された。コスト競争、価格競争が激化し、小規模事業者の淘汰が進んでいる。

競合他社

豆腐メーカーは非上場の企業が多い。大豆加工食品の分野では2911旭松食品や、2926篠崎屋が挙げられる。

強み・弱み

大豆にこだわり高品質の商品を提供していることや機械化を推進し高い生産能力を保持していること、1個当たりのコスト削減に努めていることなどが同社の強みと考えられる。リスクとしては、豆腐等製造事業に依存していることなどが挙げられる。

KPI

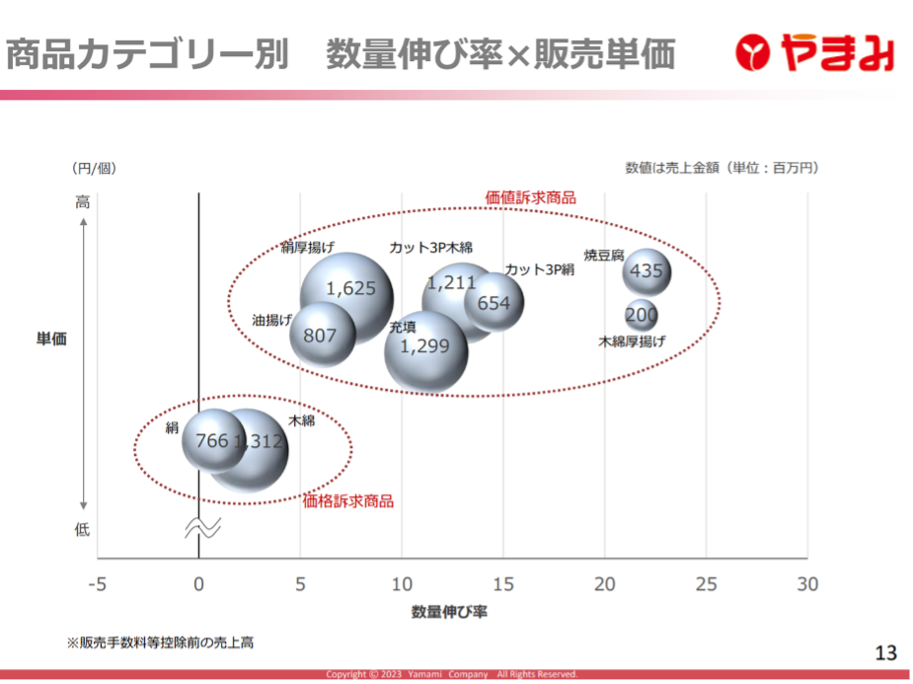

①商品別数量伸び率

②商品別単価

業績

2023年6月期に過去最高の売上高、営業利益を達成している。売上高は国内産大豆を使った製品の売上が好調、利益は原材料価格や物流コストの上昇受けるがコスト削減に向けた設備投資や納入価格の改定により増益を維持している。当期純利益は富士山麓工場新設にかかる補助金が特別利益として計上された2020年6月期が過去最高となっているが、それに近い水準に達している。尚、2023年6月期は原材料価格高騰に対する補助金の計上があった。フリーCFは期によりまちまち。自己資本比率は上昇傾向で2023年6月期末は60.0%。