四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 9,974 | 1,315 | 13.18% |

| FY2024.Q2 | 2023.09 | 11,109 | 1,112 | 10.01% |

| FY2024.Q3 | 2023.12 | 11,467 | 1,086 | 9.47% |

| FY2024.Q4 | 2024.03 | 10,218 | 258 | 2.52% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 6,333 | 363 | 5.73% |

| FY2018.Q1 | 2017.06 | 5,904 | 750 | 12.7% |

| FY2018.Q2 | 2017.09 | 6,129 | 603 | 9.84% |

| FY2018.Q3 | 2017.12 | 6,734 | 572 | 8.49% |

| FY2018.Q4 | 2018.03 | 6,616 | 528 | 7.98% |

| FY2019.Q1 | 2018.06 | 6,124 | 741 | 12.1% |

| FY2019.Q2 | 2018.09 | 6,582 | 1,114 | 16.92% |

| FY2019.Q3 | 2018.12 | 7,532 | 920 | 12.21% |

| FY2019.Q4 | 2019.03 | 6,896 | 768 | 11.14% |

| FY2020.Q1 | 2019.06 | 6,234 | 711 | 11.41% |

| FY2020.Q2 | 2019.09 | 6,758 | 1,093 | 16.17% |

| FY2020.Q3 | 2019.12 | 7,586 | 1,336 | 17.61% |

| FY2020.Q4 | 2020.03 | 6,853 | 497 | 7.25% |

| FY2021.Q1 | 2020.06 | 4,390 | 145 | 3.3% |

| FY2021.Q2 | 2020.09 | 6,267 | 766 | 12.22% |

| FY2021.Q3 | 2020.12 | 7,152 | 757 | 10.58% |

| FY2021.Q4 | 2021.03 | 6,968 | 1,068 | 15.33% |

| FY2022.Q1 | 2021.06 | 7,999 | 1,190 | 14.88% |

| FY2022.Q2 | 2021.09 | 8,729 | 1,497 | 17.15% |

| FY2022.Q3 | 2021.12 | 9,073 | 896 | 9.88% |

| FY2022.Q4 | 2022.03 | 8,257 | 126 | 1.53% |

| FY2023.Q1 | 2022.06 | 8,142 | 679 | 8.34% |

| FY2023.Q2 | 2022.09 | 9,845 | 905 | 9.19% |

| FY2023.Q3 | 2022.12 | 9,352 | 510 | 5.45% |

| FY2023.Q4 | 2023.03 | 9,061 | 40 | 0.44% |

| FY2024.Q1 | 2023.06 | 9,974 | 1,315 | 13.18% |

| FY2024.Q2 | 2023.09 | 11,109 | 1,112 | 10.01% |

| FY2024.Q3 | 2023.12 | 11,467 | 1,086 | 9.47% |

| FY2024.Q4 | 2024.03 | 10,218 | 258 | 2.52% |

沿革

1997年4月6645オムロンにてエンタテインメント分野参入。1998年4月プリントシール事業に参入、翌年12月携帯コンテンツ事業、2002年1月プライズ事業に事業拡大。同年4月6645オムロンにてエンタテインメント事業部設立。翌年7月オムロンエンタテインメント株式会社を設立し、エンタテインメント事業部の全事業を継承。2006年10月現経営陣が中心となりフリューHD株式会社設立、翌年2月フリュー株式会社に商号変更。同年4月MBOを実施し、オムロンエンタテインメント株式会社の全事業および全社員を継承。2015年12月東証一部上場。2022年4月東証の市場区分見直しに伴いプライム市場へ移行。プリントシール機で圧倒的シェアを持つ企業。

代表取締役の経歴

代表取締役社長の坂口直大氏は1976年7月生まれ。明星大学を卒業後、1999年システムエンジニアとして小規模なシステム開発会社に入社。2001年3月ウルシステムズ株式会社にてITコンサルタントとして従事した後、2005年8月同社を設立、以降代表取締役を務める。

報告セグメント

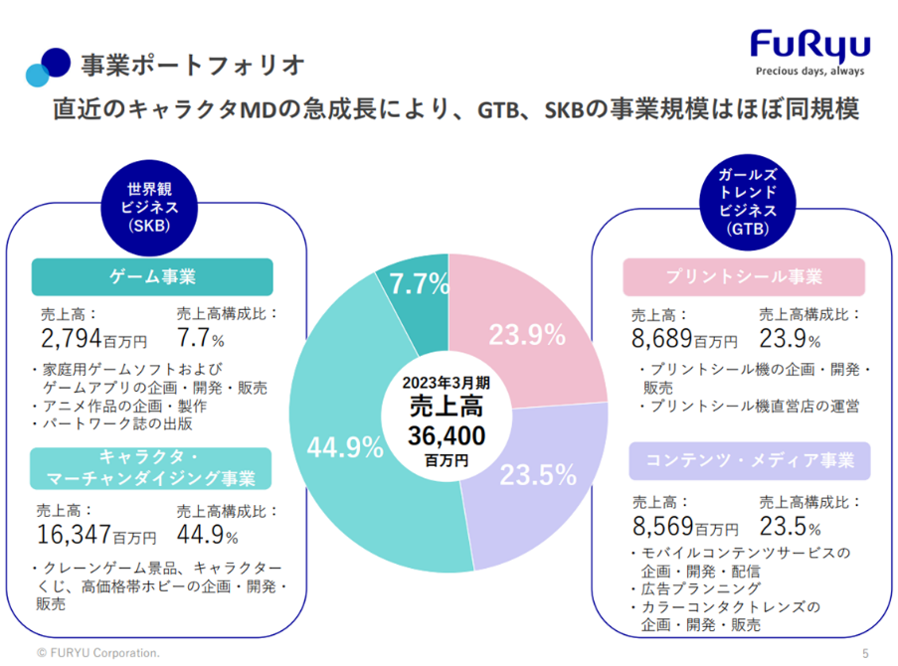

同社の事業はプリントシール事業」、「コンテンツ・メディア事業」、「キャラクタ・マーチャンダイジング事業」および「ゲーム事業」の4報告セグメント。2023年3月期売上高の構成比は下図の通りで、キャラクタ・マーチャンダイジング事業の構成比率が高い。

事業モデル

若年女性をターゲットにした「ガールズトレンドビジネス」と、キャラクター、ゲーム、アニメ等の世界観を活かした「世界観ビジネス」の2軸で事業展開する。

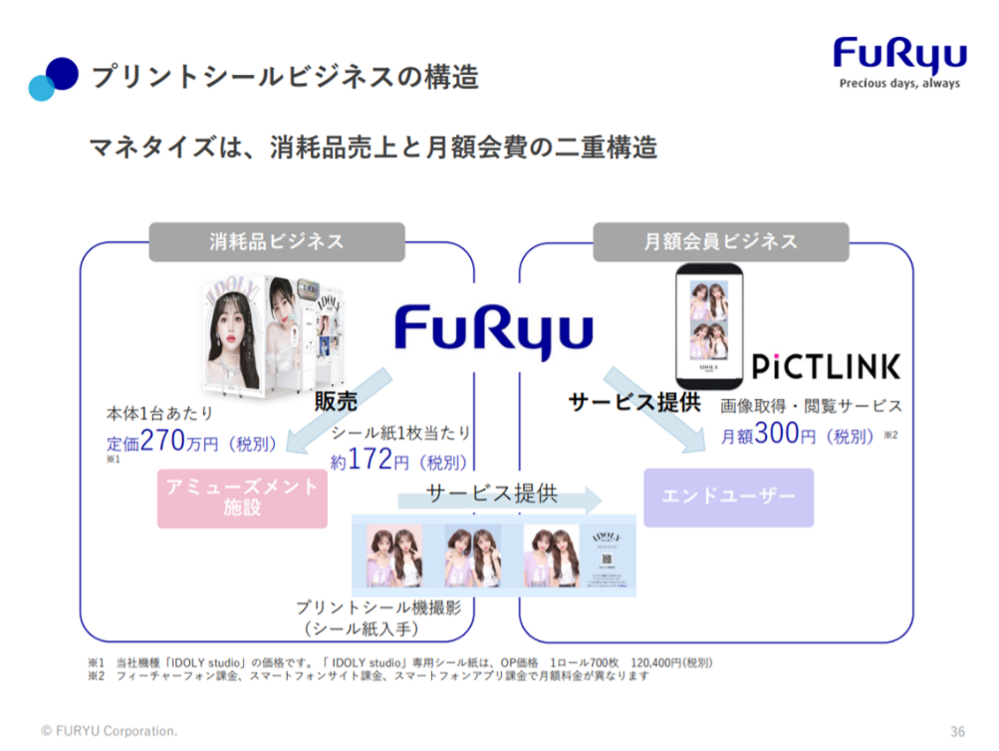

「ガールズトレンドビジネス」は、設置するアミューズメント施設への機器・消耗品販売などで構成される「プリントシール事業」と、エンドユーザーへのプリントシール画像取得・閲覧サービス「ピクトリンク」などで構成される「コンテンツ・メディア事業」の二重構造となっている。

「世界観ビジネス」は、ぬいぐるみやフィギュア商品をクレーンゲーム景品やEC物販として販売する「キャラクタ・マーチャンダイジング事業」と、他社IPとオリジナルIP両軸で展開する家庭用ゲームやアプリ、アニメ作品への出資などを行う「ゲーム事業」で構成される。

プリントシール事業はコロナ禍で落ち込んだ個人消費に持ち直しがみられるものの、以前の水準までの回復には至っていない。一方でクレーンゲームは継続的な市場拡大が続いている。

競合他社

プリントシール機で同社は圧倒的シェアを持つものの、6460セガサミーホールディングス傘下のセガも同市場に再参入する動きがみられ、競合にあたると考えられる。

強み・弱み

プリントシール機で圧倒的シェアをもつことや、会員による月額課金による一定のサブスク型収益が見込めること、キャラクタ・マーチャンダイジング事業の売上伸長により事業リスクの分散が図られていることなどが同社の強みと考えられる。リスクとしては、少子高齢化による若年女性(同社の主要ターゲット層)の減少などが考えられる。

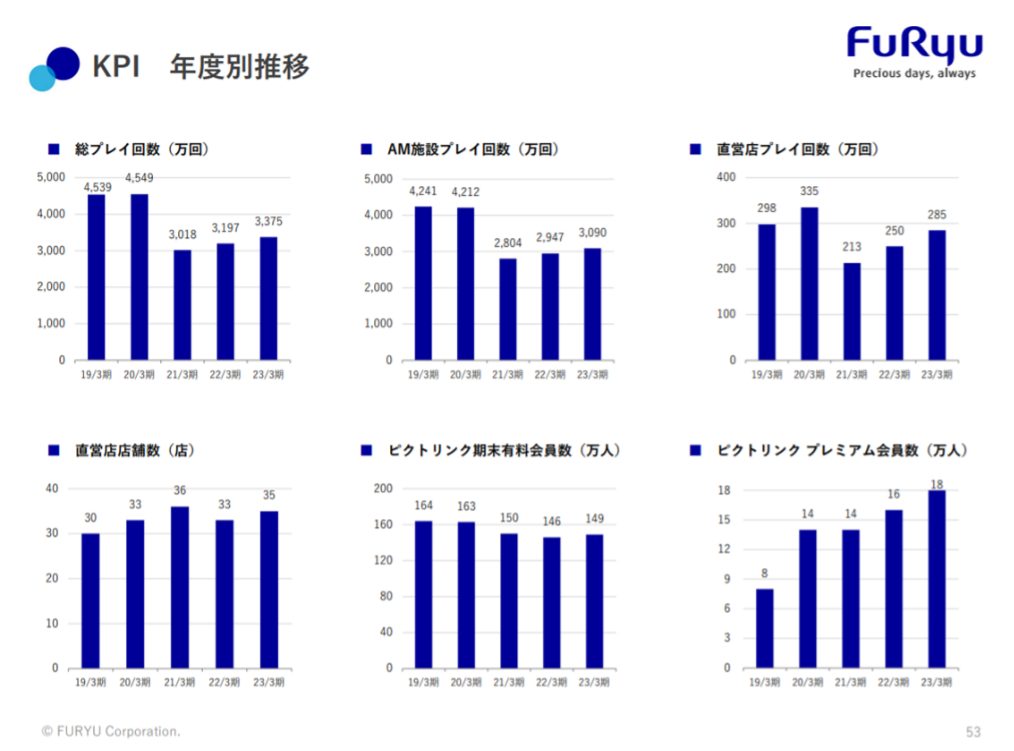

KPI

総プレイ回数やピクトリンク有料会員数を同社はKPIとしている。推移は下図の通り。

業績

2018年3月期以降売上高は24,000百万円~27,000百万円台で横ばい推移だったが、クレーンゲーム市場拡大の恩恵を受け、関連景品の売上が伸長したことなどから2022年3月期は前期比30%超の増収となった。利益面ではプリントシール事業の持ち直しに伴う利益率改善がみられるものの、クレーンゲーム景品で利益率の低下がみられた(2023年3月期)。フリーCFは毎期プラス。自己資本比率は70%台中心に推移。