四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q2 | 2023.06 | 137,782 | 11,490 | 8.34% |

| FY2023.Q3 | 2023.09 | 158,026 | 22,195 | 14.05% |

| FY2023.Q4 | 2023.12 | 122,358 | -1,590 | -1.3% |

| FY2024.Q1 | 2024.03 | 174,102 | 33,812 | 19.42% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q1 | 2017.03 | 113,052 | 13,237 | 11.71% |

| FY2017.Q2 | 2017.06 | 90,683 | 2,838 | 3.13% |

| FY2017.Q3 | 2017.09 | 106,557 | 8,349 | 7.84% |

| FY2017.Q4 | 2017.12 | 89,865 | -4,853 | -5.4% |

| FY2018.Q1 | 2018.03 | 104,642 | 8,549 | 8.17% |

| FY2018.Q2 | 2018.06 | 88,134 | -55 | -0.06% |

| FY2018.Q3 | 2018.09 | 102,904 | 6,867 | 6.67% |

| FY2018.Q4 | 2018.12 | 90,982 | -4,846 | -5.33% |

| FY2019.Q1 | 2019.03 | 98,708 | 6,187 | 6.27% |

| FY2019.Q2 | 2019.06 | 88,496 | 2,402 | 2.71% |

| FY2019.Q3 | 2019.09 | 98,962 | 4,088 | 4.13% |

| FY2019.Q4 | 2019.12 | 91,884 | -2,043 | -2.22% |

| FY2020.Q1 | 2020.03 | 85,341 | -882 | -1.03% |

| FY2020.Q2 | 2020.06 | 61,556 | -2,991 | -4.86% |

| FY2020.Q3 | 2020.09 | 101,309 | 7,152 | 7.06% |

| FY2020.Q4 | 2020.12 | 80,578 | -7,232 | -8.98% |

| FY2021.Q1 | 2021.03 | 106,549 | 14,604 | 13.71% |

| FY2021.Q2 | 2021.06 | 102,929 | 9,389 | 9.12% |

| FY2021.Q3 | 2021.09 | 112,729 | 11,792 | 10.46% |

| FY2021.Q4 | 2021.12 | 81,875 | -13,840 | -16.9% |

| FY2022.Q1 | 2022.03 | 105,329 | 10,057 | 9.55% |

| FY2022.Q2 | 2022.06 | 119,751 | 9,109 | 7.61% |

| FY2022.Q3 | 2022.09 | 137,988 | 16,885 | 12.24% |

| FY2022.Q4 | 2022.12 | 121,533 | -2,049 | -1.69% |

| FY2023.Q1 | 2023.03 | 152,297 | 22,120 | 14.52% |

| FY2023.Q2 | 2023.06 | 137,782 | 11,490 | 8.34% |

| FY2023.Q3 | 2023.09 | 158,026 | 22,195 | 14.05% |

| FY2023.Q4 | 2023.12 | 122,358 | -1,590 | -1.3% |

| FY2024.Q1 | 2024.03 | 174,102 | 33,812 | 19.42% |

沿革

1949年3月鬼塚商会設立、同年9月鬼塚商会株式会社に改組、スポーツシューズの開発、生産、販売を開始。1963年6月オニツカ株式会社に商号変更。1964年2月小部証券取引所、同年4月大証二部、1972年5月東証二部に上場。1974年6月東証・大証一部に変更。1977年7月株式会社アシックスに商号変更。2022年4月東証の市場区分見直しによりプライム市場へ移行。1975年にはドイツに子会社を設立し海外市場開拓を開始、現在は主要国の多くに子会社を有する。「アシックス」や「オニツカタイガー」ブランドを持つ競技用シューズの大手。

報告セグメント

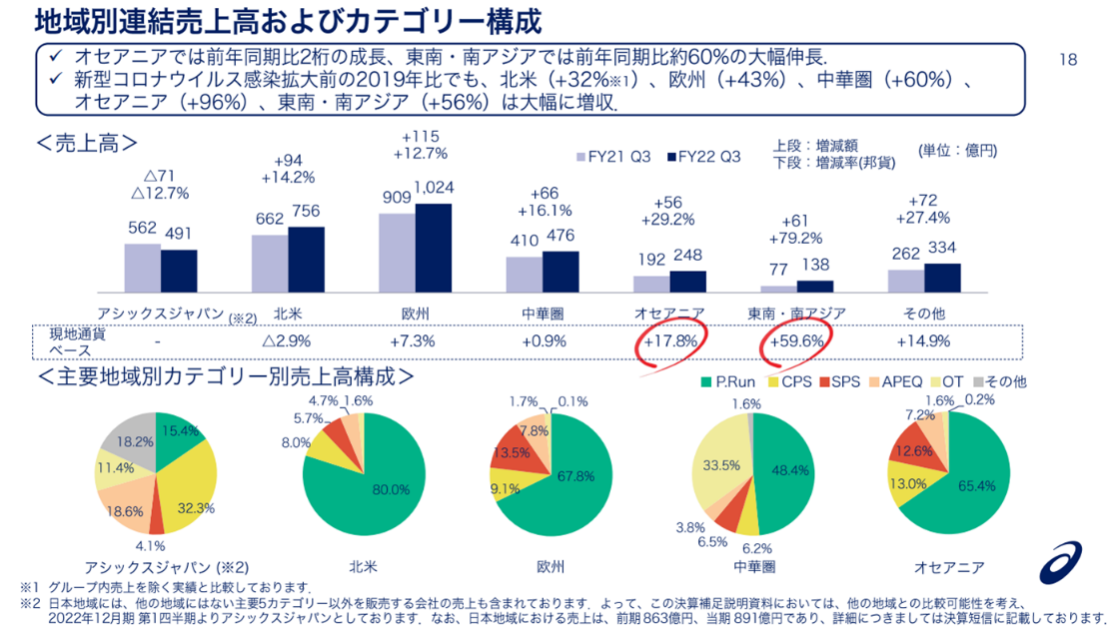

地域毎に分けられた「日本地域」、「北米地域」、「欧州地域」、「中華圏地域」、「オセアニア地域」、「盗難・南アジア地域」および「その他地域」の7報告セグメントで構成される。セグメント毎の売上高構成比は下図参照。欧州地域の比率が最も高く、全社売上高の3割弱を占める。

事業モデル

同社グループは、スポーツシューズ類、スポーツウェア類、スポーツ用具類などスポーツ用品等の製造販売を主な事業としている。世界各地の販売子会社を通じて同社ブランド製品の販売を行うほか、一部は販売子会社が同社ブランド製品を取引先より直接購入し販売、同社にロイヤリティを支払っている。

同社の取扱製品は下図の通り細分化され、ランニングシューズを展開するパフォーマンスランニングの割合が最も高い。特に海外でのランニングシューズ販売比率が高く、北米地域は地域売上高の約8割、欧州地域は7割弱、中華地域は4割強をランニングシューズの売上が占める。

コロナ禍以降、人々の健康意識は高い状態が続いている。またコロナ禍以前に開催されていた大勢が集まって開催するスポーツの実施も徐々に再開され、スポーツ市場全体の回復が進んでいくことが想定される。購買面ではEコマース市場の拡大が進んでいる。

競合他社

国内スポーツ用品メーカーの上場企業としては、シューズも展開する8022ミズノや8114デサントなどが挙げられる。世界でみるとナイキ、アディダス、プーマ、ニューバランス、アンダーアーマーなどが競合となる。

強み・弱み

スポーツ分野で長年培ってきた技術、ブランド力が同社の強みである。スポーツ用品に加え、「オニツカタイガー」、「アシックスタイガー」ブランドでライフスタイル市場向け商品を展開し、海外でも高い認知度を持つ。一方で海外進出しているが故、地政学リスクや為替リスクを持つ。またアパレル業界全般に共通することだが、商品の陳腐化により過剰在庫やその処分関連損失が発生するリスクがある。

KPI

具体的な数値の公表は無いものの、製品の単価、取扱店舗数、値引きせずに販売した製品の割合、販管費の動向などがKPIになると考えられる。

業績

2015年12月期以降の減収トレンドは2020年12月期に底打ち、以降は2期連続で前期比20%前後の増収を達成。2022年12月期は円安効果を除くと9.6%の増収となるが、EC関連の売上高が伸長した。利益についても同様に2020年12月以降は増益に転換している。フリーCFは近年プラス推移だったが、2022年12月期は棚卸資産や売上債権の増加を受け営業CFがマイナス、フリーCFもマイナスとなった。自己資本比率は2期連続40%台。