四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q4 | 2023.08 | 1,155 | 56 | 4.85% |

| FY2024.Q1 | 2023.11 | 1,039 | 50 | 4.81% |

| FY2024.Q2 | 2024.02 | 951 | 36 | 3.79% |

| FY2024.Q3 | 2024.05 | 2,825 | 267 | 9.45% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2020.Q4 | 2020.08 | 303 | 38 | 12.54% |

| FY2021.Q1 | 2020.11 | 329 | 17 | 5.17% |

| FY2021.Q2 | 2021.02 | 509 | 243 | 47.74% |

| FY2021.Q3 | 2021.05 | 322 | 43 | 13.35% |

| FY2021.Q4 | 2021.08 | 301 | 2 | 0.66% |

| FY2022.Q1 | 2021.11 | 277 | -24 | -8.66% |

| FY2022.Q2 | 2022.02 | 279 | -37 | -13.26% |

| FY2022.Q3 | 2022.05 | 287 | -38 | -13.24% |

| FY2022.Q4 | 2022.08 | 322 | -61 | -18.94% |

| FY2023.Q1 | 2022.11 | 1,245 | -31 | -2.49% |

| FY2023.Q2 | 2023.02 | 1,009 | 56 | 5.55% |

| FY2023.Q3 | 2023.05 | 1,067 | 82 | 7.69% |

| FY2023.Q4 | 2023.08 | 1,155 | 56 | 4.85% |

| FY2024.Q1 | 2023.11 | 1,039 | 50 | 4.81% |

| FY2024.Q2 | 2024.02 | 951 | 36 | 3.79% |

| FY2024.Q3 | 2024.05 | 2,825 | 267 | 9.45% |

沿革

2006年に株式会社レピカとして設立され、サーバー管理型でギフトカードシステムとメール配信システムを提供。2010年にAR事業(Augmented Reality:拡張現実)を目的に完全子会社としてアララ株式会社を設立。2014年11月にキャッシュレスサービス事業の推進を目的として株式会社デンソーウェーブと協業契約を締結。2016年に同社へアララ株式会社を吸収合併し、商号をアララ株式会社へ変更。2020年11月東証マザーズに上場。2021年8月株式会社バリューデザインの株式33%を取得し、持分法適用関連会社化。スーパーなどの小売店向けにハウス電子マネーの提供などを行う。

株主構成

有価証券報告書によると2022年2月末時点の筆頭株主は、代表取締役社長の岩井陽介 氏で24.10%を保有。また、同氏の資産管理会社であるIWAI GROUP PTE.LTD.(常任代理人 SMBC日興証券株式会社)が3.91%を保有しており、併せて28.01%の保有となる。そのほか、株式会社デンソーウェーブが5.79%、Livio株式会社が4.25%を保有。

取締役会

取締役は8名(社内3名、社外5名)、うち4名は監査等委員。監査等委員会設置会社である。取締役副社長(コーポレート本部長)の井上浩毅氏は株式会社トーメン(現豊田通商株式会社)の出身者、取締役の竹ヶ鼻重喜氏は東洋紙業株式会社や株式会社リミックスポイントなどの出身者。

代表取締役の経歴

代表取締役社長の岩井陽介氏は1965年11月生まれ。関西学院大学を卒業後、1989年に株式会社リクルートコスモス(現コスモスイニシア)へ入社。1996年にインターネットサービスの株式会社パラダイスウェブを設立し、1998年には学生時代からの知人と株式会社サイバードを設立。その後もデジタルコンテンツの制作会社や美容サロンの運営会社など、数社にわたって役員として就任し、現在に至る。

報告セグメント

「キャッシュレスサービス事業」、「メッセージングサービス事業」、「データセキュリティサービス事業」、「その他の事業(ARサービス)」の4報告セグメントに大別される。2022年8月期の売上高277百万円の構成比は、キャッシュレスサービス事業39.8%、メッセージングサービス事業46.7%、データセキュリティサービス事業9.5%、その他の事業(ARサービス)4.0%である。セグメント利益は、キャッシュレスサービス事業3百万円、メッセージングサービス事業50百万円、データセキュリティサービス事業10百万円、その他の事業(ARサービス)5百万円であり、調整額を差し引いた営業損失は▲24百万円であった。

事業モデル

キャッシュレスサービス事業は、顧客である店舗や企業向けに、エンドユーザーが利用するハウス電子マネーやポイントをSaaS型の「point+plus」にて提供する。また、エンドユーザーのキャッシュレスサービス利用時に蓄積された履歴をもとに顧客がメッセージングサービスを活用し、エンドユーザーと最適なコミュニケーションを取ることができる統合型販促ソリューションサービスを展開する。同社の顧客が「point+plus」を活用し、自らが電子マネーの決済事業者となることで、クレジットカードやいわゆる「〇〇Pay」等の他社運営の決済手段とは異なり、エンドユーザーが電子マネーにチャージする際のインセンティブ付与や支払時のポイント付与等の設定を自由に行うことができ、再来店客の増加、エンドユーザーの愛着及び信頼向上に繋げることが可能。

メッセージングサービス事業は、適切なタイミングで電子メールを一時に大量に配信したい企業・団体(主要顧客:運輸業、金融機関、情報通信業、地方公共団体等)を対象に、メッセージングサービスを提供する。主にSaaS型にてサービスの提供を行う。

データセキュリティサービス事業は、同社が提供する「P-Pointer File Security」は、個人情報の保護に関する法律に基づき、顧客がデータの適切な管理を実現することを目的としており、顧客のPC、ファイルサーバ内にインストールし、個人情報等の検出、適切な保管場所への移動、削除等の適切な管理を顧客自らが行う。主に、金融機関や個人情報を多数取り扱う情報通信事業者、サービス事業者等が同社の顧客である。

その他の事業では、「ARサービス」を行う。ARの活用方法は幅広く、図鑑等の書籍、新聞、チラシ又はポスター等に音や映像といったデジタルの付加価値をつける際に活用されている。同社では、スマートフォンARアプリ「ARAPPLI」のサービス提供及び米国Meta社(旧Facebook社)が運営する「Facebook」や「Instagram」上で動作するカメラエフェクト「Spark AR」のコンテンツ制作を受託開発している。

同社の中核事業であるキャッシュレスサービス事業は、今後も市場規模の拡大が見込まれており、高成長事業として位置付けている。また、メッセージングサービス事業における国内メール送信市場も安定した成長が見込まれており、安定成長事業として位置付けている。

競合他社

プリペイドカードシステムを提供する3960バリューデザイン(直近決算期売上高22億円)や、「楽楽精算」を運営する3923ラクス(直近決算期売上高153億円)などが競合として挙げられる。

連結の範囲

連結の対象となる親会社・子会社を持たない。

強み・弱み

SaaS型のシステム提供により、顧客自らが電子マネーの決済事業者になることを実現していることが強み。顧客自らが電子マネーのチャージや支払い時のインセンティブを設定できるため、エンドユーザーの利用頻度に合わせて顧客自身が独自性のある販促を行える点が他の販促サービスに対して優位性を持つ。

一方、クレジットカードから交通系ICカード、QR、ハウスカードなど複数の電子決済手段が乱立し、決済手数料率の引き下げ競争が常態化している点が弱み。

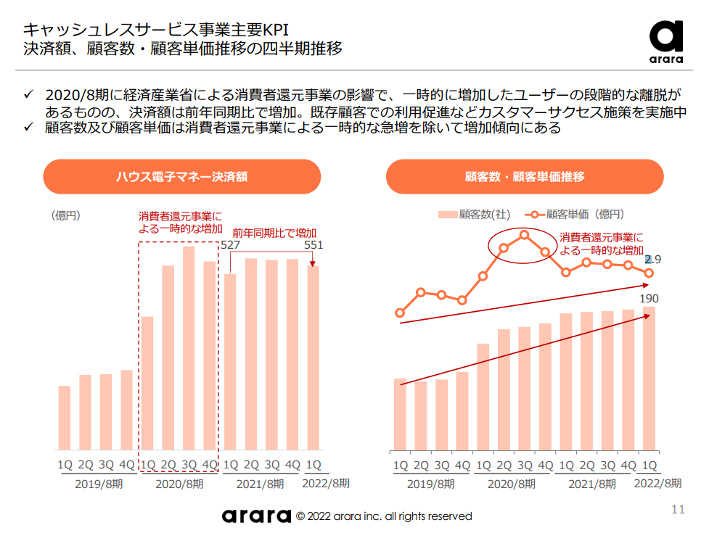

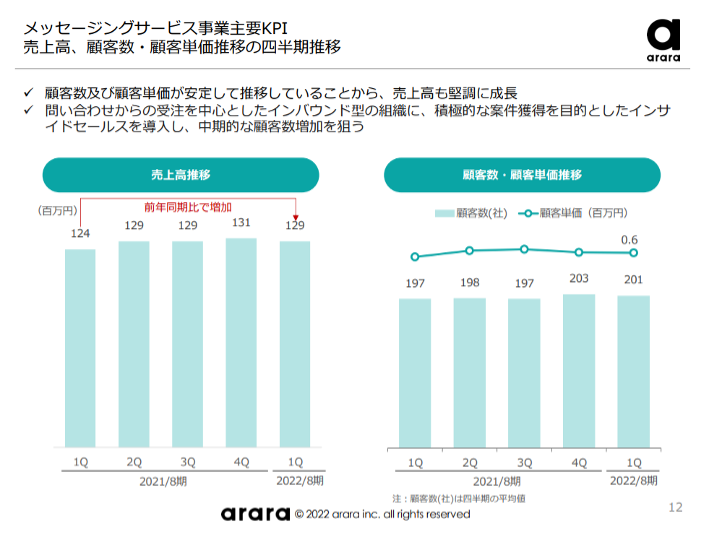

KPI

キャッシュレスサービス事業

① ハウス電子マネー決済額

② 顧客数・顧客単価推移

メッセージングサービス事業

① 売上高推移

② 顧客数・顧客単価推移

業績

2017年8月期から2021年8月期までの5期をみると、売上高は1,143百万円から1,461百万円、経常利益(又は損失)は▲62百万円から280百万円と着実に伸びている。キャッシュレスサービスの需要拡大が要因とみられる。営業CFは恒常的にプラス、投資CFは恒常的にマイナス。2022年8月期第1四半期の自己資本比率は1.3%。