今回は証券コード2998 クリアルの業績について、オルタナティブデータを用いた分析プロセスを紹介する。同社は不動産投資サービスを展開している。資産運用プラットフォーム事業の単一セグメントでありクラウドファンディングを活用した不動産オンラインマーケット「CREAL」の他に投資金額が大きい「CREAL Partners」、「CREAL Pro」などの資産運用サービスも展開している。

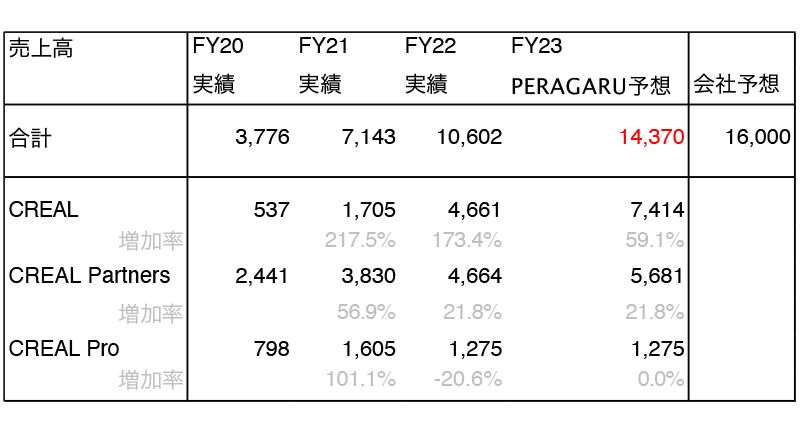

セグメント別売上高は下図のようになっている。

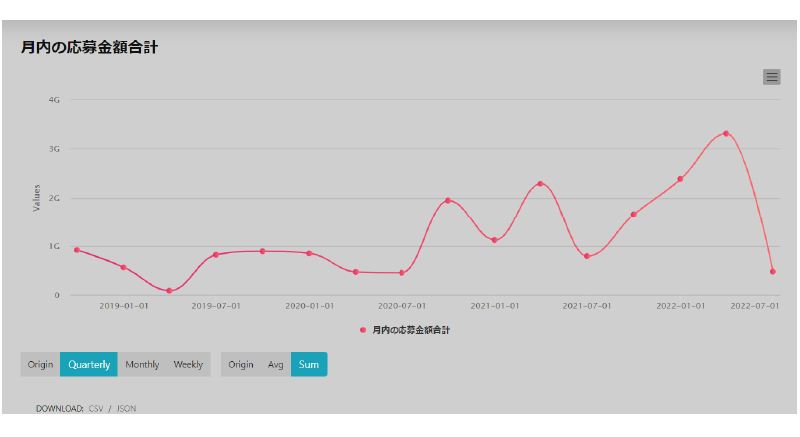

FY23の同社の業績予想はトップラインで160億と前年比50%の成長を見込んでいる。同社のIR資料によれば、今後の事業成長のために3サービスの中でも特に「CREAL」を伸ばすべくサイト構築、新規プロダクト開発、マーケティング、不動産投資案件組成、顧客開拓を行っていく方針が読み取れる。そこでPERAGARUでは「CREAL」にて投資家から調達した金額をオルタナティブデータとして集計している。

(CREALのオルタナティブデータはこちらのサービスに登録すると閲覧できます)

この金額はファンドの組成、運用、不動産の売却を行う際に発生する流通取引総額を表している。このデータを基にFY23の「CREAL」の業績を予測する。下記に「CREAL」の収益構造を説明する。

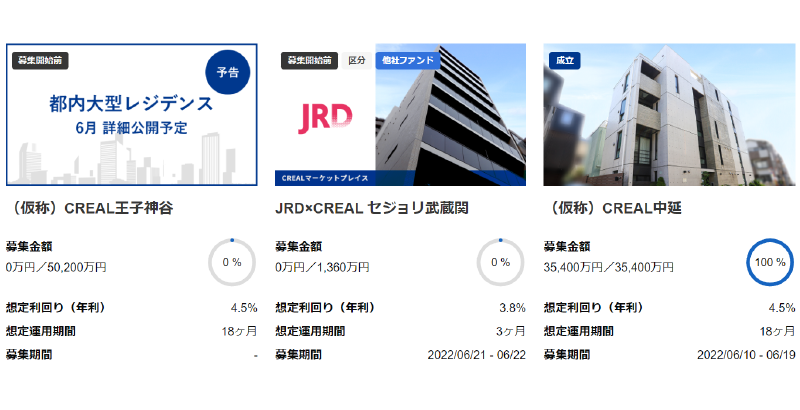

これは「CREAL」のホームページ画像であるが、各物件の欄に想定運用期間というのが記載されているのが確認できよう。ファンド組成のために金額が集まった際には基本的にこの運用期間に沿って運用された後売却される。この売却益が発生した時点でクリアルとしては募集金額から利子と配当を引いた額が収益として認識される。

つまり分析する際には、今期中に運用期間が終了し収益認識される金額の合計を予測すればよいと考えられるだろう。運用期間は3か月から24か月のものまであるが、おおよそ平均すると1年程度と推察する。今回は細かい運用期間の計算は省略し、1年前に募集された金額がちょうど1年後に収益として認識されるものとしよう。

(CREALのオルタナティブデータはこちらのサービスに登録すると閲覧できます)

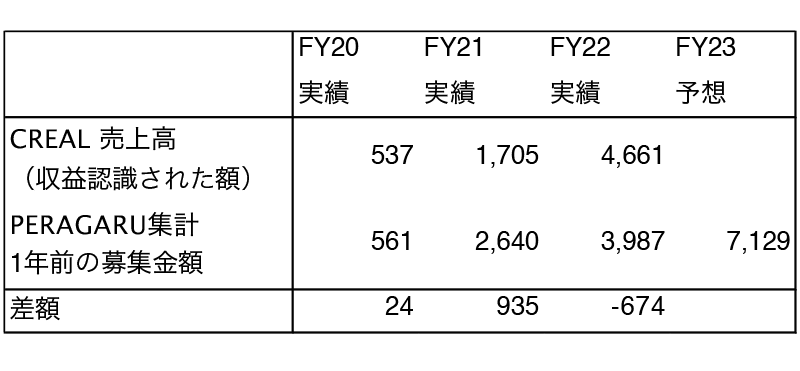

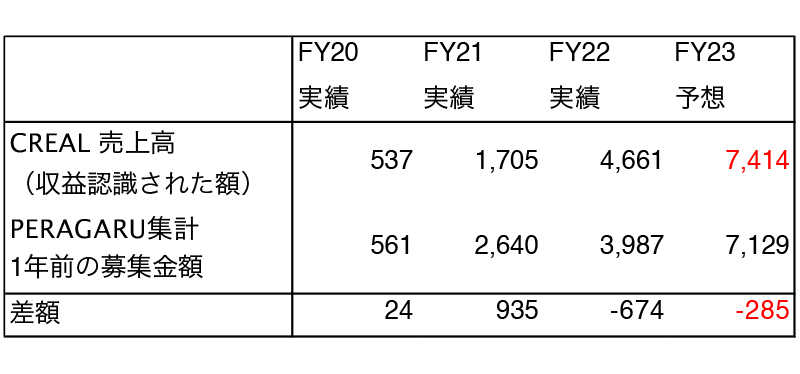

上の表をみると1年前の募集金額と「CREAL」の売上高に相関があるのが分かる。ここで売上高とPERAGARU集計データに見られる差異は先ほど運用期間をちょうど1年としたことによる。例えば、FY21は1年前に募集した金額に対して売上高が少なくその差は9.3億円あるがこれはFY20に組成したファンドのうち運用期間が1年を超えるものが多くFY21の期間をまたぎFY22の収益に入ってしまった分があることに起因すると推測できる。推測の話ではあるが、それを裏付けるようにFY22の売上高は1年前の募集金額を上回っており、FY21に募集された分だけでなくFY20に募集された分も一部含まれていることが分かる。

そこでFY23の分析であるがFY20~FY22の差額にあたる部分が解消されるとみてFY22に組成されたファンドの平均運用期間は1年と仮定するのが妥当であろう。ただしFY22に組成したファンドで1年を超える運用期間のものがあれば、その分FY22としての売上高は少なくなってしまうことに注意が必要だ。

さて、こうして「CREAL」単体の売上高が推測できたので、あとは「CREAL Partners」と「CREAL Pro」の予測をすればよいこととなる。ここでは「CREAL Pro」については全社的に成長させていく方針をIRで言及しておらず、直近もあまり伸びていないことから前年と同水準、「CREAL Partners」は前年と同じ伸びを維持すると仮定して売上高を算出すると以下のようになる。

(CREALのオルタナティブデータはこちらのサービスに登録すると閲覧できます)

これをみると会社予想の達成はかなり厳しい印象を受ける。予想の上昇余地としては「CREAL Partners」が弊社の想定以上に伸びること等が考えられる。

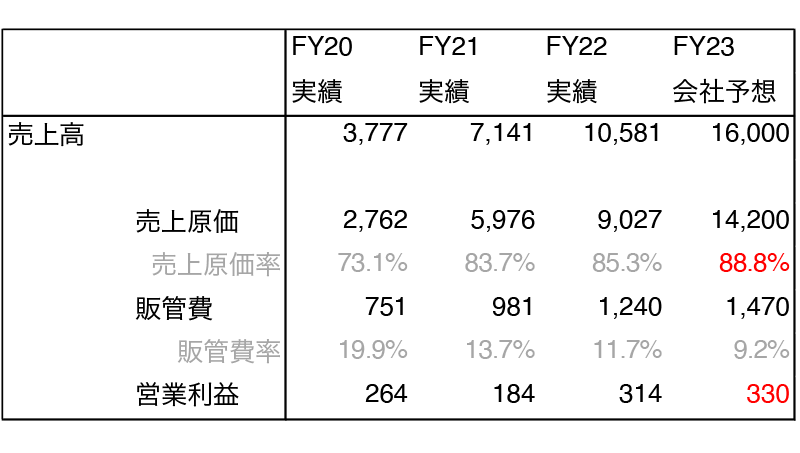

また、同社の会社予想では営業利益にも注目する必要がある。

FY23の業績予想によると売上高は先ほどもみた通り前年比50%成長と高い数値を出しているものの営業利益でみると前年比5.2%の成長に留まっている。

会社予想を見てみると、販管費率は年々割合として低くなっている一方で売上原価率が上昇していることが分かる。

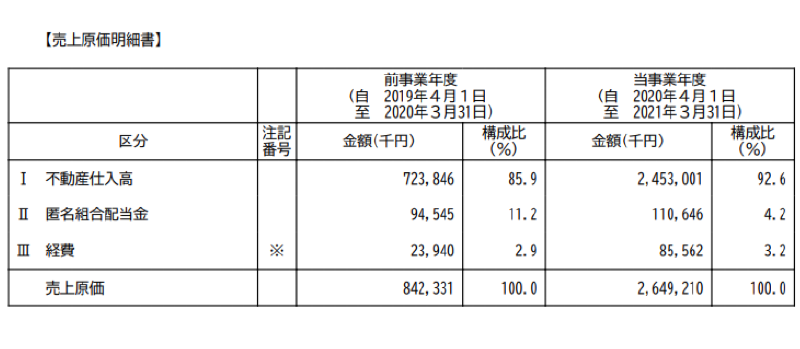

売上原価の中身をみてこの理由を確かめよう。下記は同社の有価証券届出書から得た売上原価明細書である。なお、明細に記されているのはクリアル単体の売上原価であり、「CREAL Partners」を運営するクリアルパートナーズ株式会社の原価は含まれていない。

これを見ると、売上原価の8~9割を不動産仕入れが占めていることが分かる。また、決算短信にて人件費、開発費用、広告宣伝費への先行投資も行っていくと記されている。営業利益の予想の低さの要因は今後の事業規模の成長に向けての投資、特に販売用不動産の仕入れにありそうだ。

一方で、FY23/1Qの決算単体で見れば業績に期待が持てそうだ。先ほど示したオルタナティブデータを見るとわかるようにFY22/1Qにおける応募金額の合計はその前後のクオーターと比べても高い数字になっている。去年のこの時期に仕込まれた不動産の償還がFY23/1Q付近で為されることを考えると、1Q単体で見れば好業績となる可能性もある。

ここまでクリアルの業績予想の整合性について確認してきた。同社のFY23の売上高予想については達成がかなり厳しいと思われるが、営業利益予想からも読み取れるように成長に向けた先行投資も成されているため、オルタナティブデータを用いて今後の動きに注目したい。

ディスクレーマー

本記事は投資勧誘を目的としたものではありません。handsに関するディスクロージャー以外は、信頼できると判断されるがhandsによる独自の確認は行っていない情報源に基づいております。