四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q2 | 2023.09 | 2,785 | 276 | 9.91% |

| FY2024.Q3 | 2023.12 | 4,324 | 575 | 13.3% |

| FY2024.Q4 | 2024.03 | 3,029 | 280 | 9.24% |

| FY2025.Q1 | 2024.06 | 2,452 | 63 | 2.57% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 1,201 | 78 | 6.49% |

| FY2018.Q1 | 2017.06 | 1,218 | 108 | 8.87% |

| FY2018.Q2 | 2017.09 | 1,233 | 122 | 9.89% |

| FY2018.Q3 | 2017.12 | 1,364 | 189 | 13.86% |

| FY2018.Q4 | 2018.03 | 1,229 | 135 | 10.98% |

| FY2019.Q1 | 2018.06 | 1,206 | 144 | 11.94% |

| FY2019.Q2 | 2018.09 | 1,183 | 134 | 11.33% |

| FY2019.Q3 | 2018.12 | 1,317 | 115 | 8.73% |

| FY2019.Q4 | 2019.03 | 1,226 | 122 | 9.95% |

| FY2020.Q1 | 2019.06 | 1,167 | 113 | 9.68% |

| FY2020.Q2 | 2019.09 | 1,198 | 119 | 9.93% |

| FY2020.Q3 | 2019.12 | 1,257 | 146 | 11.61% |

| FY2020.Q4 | 2020.03 | 1,230 | 100 | 8.13% |

| FY2021.Q1 | 2020.06 | 2,443 | 197 | 8.06% |

| FY2021.Q2 | 2020.09 | 2,546 | 179 | 7.03% |

| FY2021.Q3 | 2020.12 | 2,777 | 281 | 10.12% |

| FY2021.Q4 | 2021.03 | 2,738 | 249 | 9.09% |

| FY2022.Q1 | 2021.06 | 1,372 | 250 | 18.22% |

| FY2022.Q2 | 2021.09 | 1,470 | 290 | 19.73% |

| FY2022.Q3 | 2021.12 | 1,487 | 257 | 17.28% |

| FY2022.Q4 | 2022.03 | 1,417 | 254 | 17.93% |

| FY2023.Q1 | 2022.06 | 1,363 | 106 | 7.78% |

| FY2023.Q2 | 2022.09 | 1,486 | 140 | 9.42% |

| FY2023.Q3 | 2022.12 | 3,836 | 410 | 10.69% |

| FY2023.Q4 | 2023.03 | 2,764 | 243 | 8.79% |

| FY2024.Q1 | 2023.06 | 2,428 | -45 | -1.85% |

| FY2024.Q2 | 2023.09 | 2,785 | 276 | 9.91% |

| FY2024.Q3 | 2023.12 | 4,324 | 575 | 13.3% |

| FY2024.Q4 | 2024.03 | 3,029 | 280 | 9.24% |

| FY2025.Q1 | 2024.06 | 2,452 | 63 | 2.57% |

沿革

1999年2月インターネットを中心とした各種サービスの提供を目的として東京都に株式会社イーストアーを設立。2001年9月大証ナスダックに上場。2003年6月株式会社イーストアーから株式会社Eストアーに商号変更。2005年11月ヤフー株式会社、株式会社カカクコムと業務提携。中小企業から大企業まで幅広い顧客に、ECのシステム構築から決済機能、マーケティングなど、総合的にEC支援サービスを提供する。

株主構成

有価証券報告書によると2021年9月末時点の筆頭株主は、代表取締役CEOの石村賢一氏の資産管理会社である株式会社ユニコムが35.81%を保有。次いで、石村氏の親族の資産管理会社である株式会社ワンドが3.06%、石村氏が2.98%を保有している。そのほかに、岡三オンライン証券株式会社や株式会社SBI証券、代表取締役社長COOの柳田要一氏、ベンチャーキャピタルなどが並ぶ。外国人株式保有比率は10%以上20%未満。

取締役会

取締役は7名(社内3名、社外4名)、うち3名は監査等委員(全員社外)。監査等委員会設置会社である。取締役の田中裕之氏は、GMOグローバルサイン株式会社やアマゾンジャパン株式会社などの出身者。

代表取締役の経歴

代表取締役CEOの石村賢一氏は1962年10月生まれ。日本大学を中退後、株式会社アスキーに入社。その後、株式会社アスキーエクスプレスや株式会社アスキーエアーネットワークを設立。1999年2月に同社を設立し、代表取締役へ就任。2021年6月に現職へ就任。

代表取締役社長COOの柳田要一氏は1963年3月生まれ。東京大学を卒業後、株式会社リクルートに入社。2005年9月に同社へ入社し、2009年6月最高情報責任者へ就任(現任)。2021年6月に現職へ就任。

報告セグメント

「EC事業」の単一セグメント。2022年3月期第2四半期の売上高は2,842百万円、営業利益は540百万円であった。

事業モデル

EC事業では、大企業から中小企業まで幅広くECを総合的に支援するサービスを展開しており、主に「ECシステム構築」、「決済機能提供」、「マーケティング支援」をドメイン事業として展開している。

中小企業向けECシステムは、開店・運営するために必要なお店ページ、ドメイン、メールから各種決済機能の提供、並びに受注や顧客管理等がひとつになったクラウド型のECシステムを提供している。大企業向けECシステムは、拡張性の高さを求める大企業のニーズに柔軟に対応できる、本格的なECサイトの構築・運用をトータル的にサポートするパッケージ型のECシステムとして提供している。

決済機能提供は、中小企業向けECシステムに標準搭載し、クレジットカード決済、Amazon Pay、PayPay、楽天ペイ、後払い決済、コンビニ決済など、EC決済において必要な決済を一括で提供している。また、PCIDSS(カード情報セキュリティの国際統一基準)に準拠し、安心のセキュリティにて提供している。

マーケティング支援は、クライアントのEC業務を代行する事業。前提として各代行には単なる作業ではなく、顧客企業のEC売上利益拡大および運営効率改善等、その効果を得るための企画戦略と、それに必要となる調査分析が含まれており、常に改善を繰り返している。具体的なサービス内容としては、お店ページ制作などのビジュアルクリエイション、集客のための広告宣伝、リピートのためのメルマガ、流通に関わる倉庫や配送アレンジ等を提供している。

国内のBtoC-EC(電子商取引)市場規模は、経済産業省の統計資料によると2019年では約19.3兆円と前年の18.0兆円を超えて順調に拡大している。また、EC化率(すべての小売取引の内、電子商取引が占める割合)は、2019年で6.76%と国際的にもまだまだ低い水準にあるため、国内のBtoC-EC市場は今後も継続して成長すると考えている。さらに国家レベルでのデジタル社会の推進が重なるため、ECはDXの中心的存在とも言え、中長期的な成長が期待されている。しかし、新型コロナウイルス感染症の長期化に対する懸念や企業活動の制約等により、個人消費全体では低調に推移していることから、景気動向においては不透明であり、今後の事業展開に影響を及ぼす可能性が懸念されている。

競合他社

EC支援を行う企業は無数に存在するが、大手では3633GMOペパボ(直近決算期売上高110億円)などが競合として挙げられる。

連結の範囲

同社グループは、同社及び連結子会社3社並びに関連会社4社(うち、持分法適用会社3社)の計8社で構成され、EC事業を展開している。

強み・弱み

20年間培ったECナレッジやノウハウが強み。2021年12月現在、国内EC売上高トップ100社中12社がクライアントである旨HPにて謳われている。特に青山商事、KOMEHYO、ADASTIRA、PAL CLOSET ONLINE STORE、WACOL WEB STOREなど大手アパレルメーカーがクライアントに名を連ね、強みを有するとみられる。Eコマースの市場規模が順調に成長しない場合や、機能競争・価格競争の激化による優位性の低下などが業績へ与える影響が懸念される。

KPI

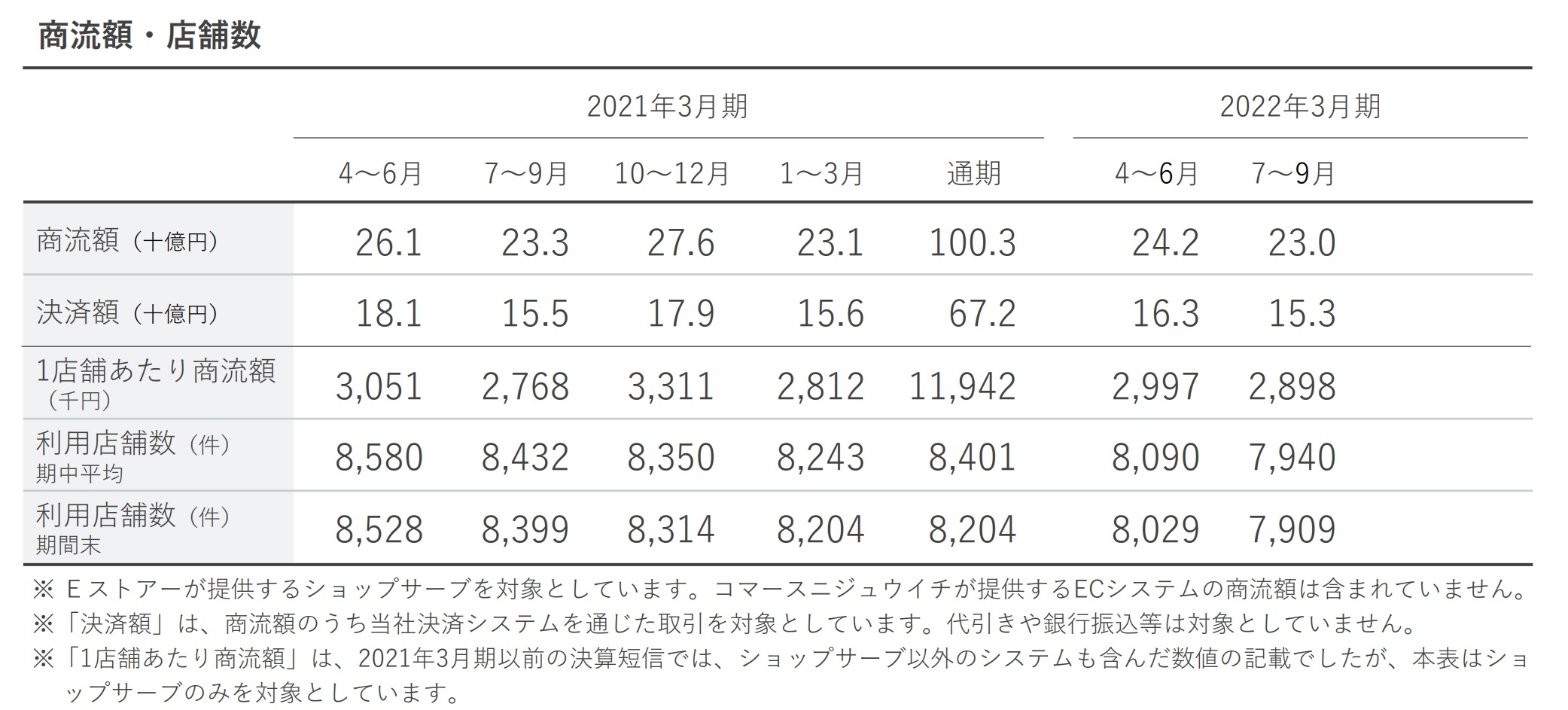

決済手数料を増加させる戦略で、顧客企業の年商が当社の収益拡大と連動する仕組みとなっており、一店舗当たりの商流額、決済額、同社クライアント数などがKPIとして挙げられる。商流額

①商流額

②決済額

③利用店舗数

業績

2018年3月期までは連結対象となる子会社が存在しないため、同社単体での比較となるが、2017年3月期から2021年3月期までの5期をみると、売上高は4,775百万円から5,564百万円、経常利益は401百万円から903百万円と増収増益。EC市場の拡大が要因とみられる。営業CFは2019年3月期以外プラス、投資CFは恒常的にマイナス。2022年3月期第2四半期の自己資本比率は30.7%。