四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q4 | 2024.03 | 42,680 | 2,747 | 6.44% |

| FY2025.Q1 | 2024.06 | 43,939 | 3,121 | 7.1% |

| FY2025.Q2 | 2024.09 | 44,151 | 3,161 | 7.16% |

| FY2025.Q3 | 2024.12 | 45,198 | 4,116 | 9.11% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 27,037 | 1,626 | 6.01% |

| FY2018.Q1 | 2017.06 | 29,549 | 2,076 | 7.03% |

| FY2018.Q2 | 2017.09 | 29,148 | 1,797 | 6.17% |

| FY2018.Q3 | 2017.12 | 32,014 | 2,817 | 8.8% |

| FY2018.Q4 | 2018.03 | 33,266 | 1,804 | 5.42% |

| FY2019.Q1 | 2018.06 | 35,445 | 2,957 | 8.34% |

| FY2019.Q2 | 2018.09 | 36,052 | 2,480 | 6.88% |

| FY2019.Q3 | 2018.12 | 37,189 | 3,012 | 8.1% |

| FY2019.Q4 | 2019.03 | 33,661 | 2,094 | 6.22% |

| FY2020.Q1 | 2019.06 | 35,342 | 2,342 | 6.63% |

| FY2020.Q2 | 2019.09 | 35,497 | 2,547 | 7.18% |

| FY2020.Q3 | 2019.12 | 34,356 | 2,138 | 6.22% |

| FY2020.Q4 | 2020.03 | 32,200 | 2,360 | 7.33% |

| FY2021.Q1 | 2020.06 | 27,524 | 924 | 3.36% |

| FY2021.Q2 | 2020.09 | 28,147 | 535 | 1.9% |

| FY2021.Q3 | 2020.12 | 27,693 | 1,506 | 5.44% |

| FY2021.Q4 | 2021.03 | 30,297 | 1,984 | 6.55% |

| FY2022.Q1 | 2021.06 | 31,721 | 2,274 | 7.17% |

| FY2022.Q2 | 2021.09 | 33,391 | 1,935 | 5.79% |

| FY2022.Q3 | 2021.12 | 33,798 | 2,064 | 6.11% |

| FY2022.Q4 | 2022.03 | 34,868 | 1,293 | 3.71% |

| FY2023.Q1 | 2022.06 | 40,292 | 2,940 | 7.3% |

| FY2023.Q2 | 2022.09 | 40,299 | 1,974 | 4.9% |

| FY2023.Q3 | 2022.12 | 41,890 | 2,399 | 5.73% |

| FY2023.Q4 | 2023.03 | 42,721 | 3,860 | 9.04% |

| FY2024.Q1 | 2023.06 | 45,357 | 4,133 | 9.11% |

| FY2024.Q2 | 2023.09 | 44,042 | 3,463 | 7.86% |

| FY2024.Q3 | 2023.12 | 44,950 | 4,349 | 9.68% |

| FY2024.Q4 | 2024.03 | 42,680 | 2,747 | 6.44% |

| FY2025.Q1 | 2024.06 | 43,939 | 3,121 | 7.1% |

| FY2025.Q2 | 2024.09 | 44,151 | 3,161 | 7.16% |

| FY2025.Q3 | 2024.12 | 45,198 | 4,116 | 9.11% |

沿革

1918年10月に耐火煉瓦の製造・販売を目的に、黒崎窯業株式会社を創立。1949年5月に東証一部に上場。2000年4月にハリマセラミック株式会社と合併し、黒崎播磨株式会社に商号変更。2019年3月に5401日本製鉄に子会社化される。本社は福岡県北九州市。日本製鉄子会社の大手総合耐火物メーカー 。

株主構成

2022年3月期第2四半期報告書よると2021年9月末時点の筆頭株主は5401日本製鉄で46.4% 、次いで株式会社日本カストディ銀行が10.6%、日本マスタートラスト信託銀行株式会社が6.5%、その他は保有割合5%未満で株式会社福岡銀行、9533東邦瓦斯、6506安川電機、その他には国内生保、海外の金融機関、ファンド が並ぶ。外国人株式保有比率は10%以上20%未満。

取締役会

取締役は9名(社内6名、社外3名)、監査役4名 (社内2名、社外2名)、監査役会設置会社である。代表取締役含む3名は5401日本製鉄を経て同社に入社。その他3名の社内取締役はプロパーとみられる。社内取締役はそれぞれ、本社部門、各事業部門、研究開発部門などを統括する。

代表取締役の経歴

代表取締役社長の江川和宏氏は1959年2月生まれ。一橋大学経済学部を卒業。1981年4月に5401日本製鉄に入社し、2013年4月に執行役員に就任。2019年4月に同社顧問を経て、2019年6月に現職に就任した。

報告セグメント

「耐火物事業」、「ファーネス事業」、「セラミックス事業」、「不動産事業」の4セグメントに大別される。報告セグメントに含まれない事業として、製鉄所向けに石灰の製造・販売を行う「その他」がある。2022年3月期第2四半期の売上高は65,112百万円で、耐火物事業が53,664百万円で82.4%、ファーネス事業が6,465百万円で9.9%、セラミックス事業が4,253百万円で6.5%、不動産事業が368百万円で0.6%、その他が359百万円で0.6%を占める。

セグメント利益の6~7割を耐火物事業が創出する。利益率は不動産事業が80%台前半、セラミックス事業が1桁後半から10%台前半、ファーネス事業が1桁中盤、耐火物事業が1桁前半から中盤を推移する。

事業モデル

耐火物事業では、鉄鋼やセメント、ガラス等を高温環境下で素材を生成する際に使用される耐火物の製造・販売を行う。国内では同社の他に連結子会社2社が製造業務や耐火物製造設備等のメンテナンス業務を担う。海外では中国、スペイン、インド、オランダ、北米の連結子会社にて販売を行い、シンガポールの連結子会社ではシンガポール内での事業戦略管理を実施する。

鉄鋼業界における国内耐火物需要は減少傾向にある。同社ではインドでの主要製品のフルラインナップ体制の整備やインド大手鉄鋼メーカーへの供給強化を図り、インド市場中心にアジアでの受注拡大を目指す。

ファーネス事業では、各種工業炉の設計施工・築造修理を行う。同社が設計施工していない炉についても、耐火物の使用部分の施工や経年劣化による補修を実施する。国内連結子会社にて築炉工事と耐火物加工を請負う。

耐火物事業とファーネス事業では鉄鋼・素材メーカーが顧客に並び、主要顧客として5401日本製鉄(2021年3月期売上高の42.1%を占める)やJFEスチール、三菱マテリアル株式会社等が挙げられる。ファーネス事業は焼却炉や発電所向けにも展開し、各自治体や電力会社が取引先に含まれる。

セラミックス事業では産業用ファインセラミックスと電子部品用焼成用道具材、サーマルセラミックスの製造・販売を行う。耐火物と異なり粒子の細かいセラミックスは、高硬度で耐摩耗性や耐熱性に優れるという特徴がある。主に半導体・電子部品メーカー向けに供給する。同社に加えて国内連結子会社2社が製造を担う。同事業では半導体製造装置向けにファインセラミックスの需要が拡大傾向であることに加え、5GやIoTの普及に伴う電子部品分野での成長が期待される。同社では需要の増加に対応すべく、生産能力の増強に注力する。

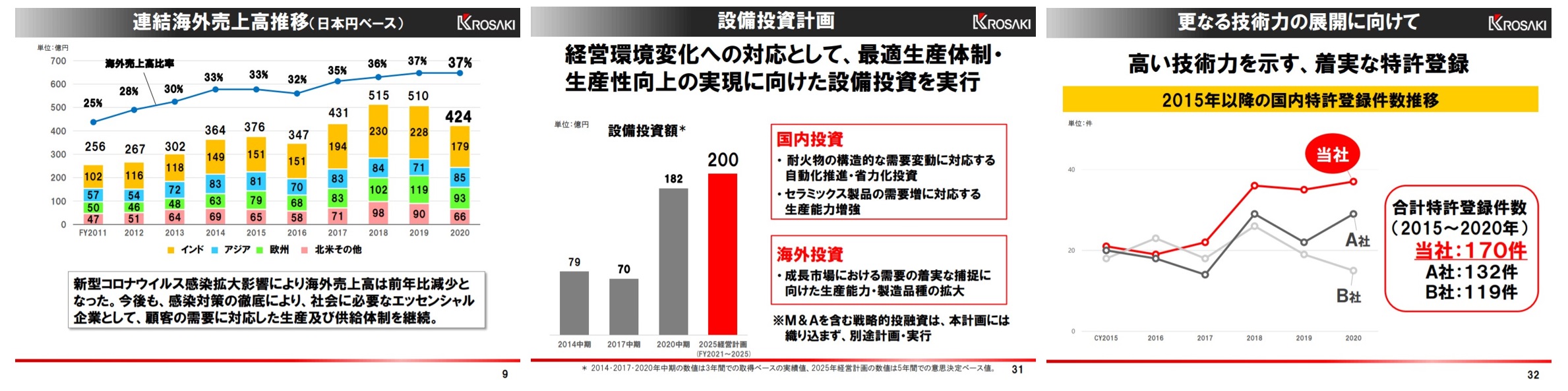

海外売上高比率は37.3%で、地域ごとではインドが15.8%、欧州が8.2%、アジアが7.5%、その他が5.8%を占める。(2021年3月期)

競合他社

国内大手総合耐火物メーカーの5351品川リフラクトリーズ (2021年3月期売上高99,969百万円)、鉄鋼メーカー向けに耐火物を製造・販売する5357ヨータイ (同23,554百万円)、鉄鋼メーカー向けに国内外で展開する大手耐火物メーカー5363TYK(同22,914百万円)が競合として挙げられる。

連結の範囲

親会社が5401日本製鉄であり、連結子会社13社と非連結子会社2社、持分法適用関連会社3社を持つ。インド子会社は、連結売上高に占める売上高の割合が10%を超える。

強み・弱み

強みとして事業間での積極的な技術活用が挙げられる。同社では主力事業の耐火物製造で培った技術や知識をファーネス事業やセラミックス事業で積極的に活用。耐火物の研究過程で得た熱計算や熱応用のノウハウを生かして、独自に高い耐熱性や断熱性、加工性を備えた工業炉やセラミックス製品を製造する。耐火物専業メーカーやセラミックス専業メーカーが多い中で同社は双方でシェアを獲得しており、研究開発における相乗効果が期待できる。

懸念点としては、耐火物の原料を輸入する際に使用する液化天然ガスや原油の価格変動リスクや為替リスク(円安が悪影響)、5401日本製鉄への依存リスクが挙げられる。

KPI

KPIには①海外売上高比率と②設備投資額、③国内特許登録件数や国内の粗鋼生産量が挙げられる。

①海外売上高比率(2021年3月期):37.3%

②設備投資額(同):47億円

③国内特許登録件数(2015年~2020年):170件

業績

売上高は2017年3月期から2019年3月期にかけては国内粗鋼生産量が低下傾向だったが、大型建設用耐火物の需要増加や海外売上の拡大により+31.4%増収。2021年3月期にかけては、国内耐火物需要の減少やファーネス事業における大型案件の受注減を受けて▲20.2%減収。経常利益は2017年3月期から2019年3月期にかけて+43.9%増益。以降は減益で、2021年3月期は固定費抑制等に取り組んだものの、売上高減少が響いて前期比▲34.8%の減益となった。フリーCFは2018年3月期以降プラスを継続。自己資本比率は40%台を推移する。