四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q3 | 2023.07 | 6,894 | 552 | 8.01% |

| FY2023.Q4 | 2023.10 | 6,674 | 103 | 1.54% |

| FY2024.Q1 | 2024.01 | 6,345 | 366 | 5.77% |

| FY2024.Q2 | 2024.04 | 6,900 | 471 | 6.83% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q2 | 2017.04 | 6,012 | 299 | 4.97% |

| FY2017.Q3 | 2017.07 | 6,599 | 760 | 11.52% |

| FY2017.Q4 | 2017.10 | 6,546 | 576 | 8.8% |

| FY2018.Q1 | 2018.01 | 6,441 | 529 | 8.21% |

| FY2018.Q2 | 2018.04 | 6,636 | 802 | 12.09% |

| FY2018.Q3 | 2018.07 | 7,384 | 1,110 | 15.03% |

| FY2018.Q4 | 2018.10 | 7,760 | 829 | 10.68% |

| FY2019.Q1 | 2019.01 | 6,735 | 382 | 5.67% |

| FY2019.Q2 | 2019.04 | 5,907 | 565 | 9.56% |

| FY2019.Q3 | 2019.07 | 5,581 | 269 | 4.82% |

| FY2019.Q4 | 2019.10 | 5,184 | -315 | -6.08% |

| FY2020.Q1 | 2020.01 | 4,418 | -452 | -10.23% |

| FY2020.Q2 | 2020.04 | 5,026 | -548 | -10.9% |

| FY2020.Q3 | 2020.07 | 3,999 | -422 | -10.55% |

| FY2020.Q4 | 2020.10 | 4,430 | -302 | -6.82% |

| FY2021.Q1 | 2021.01 | 4,862 | 4 | 0.08% |

| FY2021.Q2 | 2021.04 | 5,676 | 280 | 4.93% |

| FY2021.Q3 | 2021.07 | 6,497 | 707 | 10.88% |

| FY2021.Q4 | 2021.10 | 6,486 | 377 | 5.81% |

| FY2022.Q1 | 2022.01 | 6,703 | 748 | 11.16% |

| FY2022.Q2 | 2022.04 | 6,887 | 557 | 8.09% |

| FY2022.Q3 | 2022.07 | 7,371 | 924 | 12.54% |

| FY2022.Q4 | 2022.10 | 7,343 | 747 | 10.17% |

| FY2023.Q1 | 2023.01 | 7,044 | 937 | 13.3% |

| FY2023.Q2 | 2023.04 | 7,511 | 641 | 8.53% |

| FY2023.Q3 | 2023.07 | 6,894 | 552 | 8.01% |

| FY2023.Q4 | 2023.10 | 6,674 | 103 | 1.54% |

| FY2024.Q1 | 2024.01 | 6,345 | 366 | 5.77% |

| FY2024.Q2 | 2024.04 | 6,900 | 471 | 6.83% |

沿革

1935年10月に光学ガラスの生産を目的に、小原光学硝子製造所を創立。1941年11月有限会社小原光学硝子製造所に、1944年2月に株式会社小原光学硝子製造所に改組。1985年5月に株式会社オハラに商号変更。2005年10月に東証一部に上場。本社は神奈川県相模原市。光学ガラス生産量で国内トップ 。

株主構成

四半期報告書よると2021年4月末時点の筆頭株主は8050セイコーホールディングスで19.3% 、次いで7751キャノンが19.3%、8050セイコーホールディングスの連結子会社である京橋起業株式会社が19.3%、8050セイコーホールディングスの創業家の資産管理会社である三光起業株式会社が6.8%、その他は保有割合5%未満で7732トプコン、セイコーインスツル株式会社、7733オリンパス、日本マスタートラスト信託銀行株式会社の信託口、海外金融機関が並ぶ。外国人株式保有比率は10%未満。

取締役会

取締役は8名(社内4名、社外4名)、監査役4名 (社内1名、社外3名)、監査役会設置会社である。取締役専務執行役員の中島隆氏は株式会社日本FCIを経て、1997年2月に同社に入社。2019年1月に現職に就任した。その他2名の代表権を持たない社内取締役はプロパーとみられる。社内取締役はそれぞれ、コーポレート部門、営業部門、製造部門などを統括する。

代表取締役の経歴

代表取締役社長の齋藤弘和氏は1959年9月生まれ。専修大学法学部を卒業後、1982年4月に同社に入社。2003年1月に取締役、2005年1月に常務取締役への就任を経て、2009年1月に代表取締役 に就任した。

報告セグメント

「光事業」と「エレクトロニクス事業」の2セグメントに大別される。2021年10月期第2四半期の売上高は10,538百万円で、光事業が6,220百万円で59.0%、エレクトロニクス事業が4,317百万円で41.0%を占める。

2020年10月期は光事業とエレクトロニクス事業共に損失を計上。2019年10月期まででは光事業が1桁台、エレクトロニクス事業が10%台を推移する。

事業モデル

光事業では光学ガラス素材や光学機器用レンズ材等の光学製品の製造・販売を行う。高品質ガラスを多品種に渡って展開しており、監視カメラや車載カメラ等の各種カメラや、天体望遠鏡、顕微鏡、複写機等に使用される。国内では同社と足柄光学株式会社、海外では台湾、中国、マレーシアの4社が製造を担う。

エレクトロニクス事業ではスマートフォンや光通信関連技術に用いられる特殊ガラスや、半導体・液晶関連に使用される石英ガラスを製造・販売する。5G通信向けWDM市場では100%近いシェア率を誇る。同社の他に株式会社オーピーシーで一部製品の加工や株式会社オハラ・クオーツで石英ガラスの製造・販売を担う。

光事業とエレクトロニクス事業共に、海外での販売は米国、ドイツ、香港子会社にて行う。

これまで主力であったデジタルカメラ市場はスマートフォンの高性能化により、市場縮小傾向にある。今後はモバイル・モビリティ・バッテリー・メディカルの4分野での製品販売を強化する。また、Society5.0に貢献できる製品開発や、生産技術力と販売体制の強化を図り、競争力の向上を目指す。

海外売上高は51.9%で、地域ごとでは中国が13.1%、アジアが12.3%、欧州が11.4%、北米が9.6%、台湾が5.4%、その他が0.1%を占める。(2020年10月期)

主要顧客は7751キャノンで、同社への売上が連結売上高の16.6%を占める。(同)

競合他社

光学ガラスメーカーでは7741HOYA(2021年3月期売上高547,921百万円)、7731ニコン(同451,223百万円)、モバイル用ガラスや光通信部品を手掛ける6834精工技研 (同14,818百万円)、半導体業界向け光学部品を製造・販売する7713シグマ光機 (2021年5月期同8,765百万円)、一眼レフ用ガラスで世界大手の7740タムロン (2020年12月期同48,375百万円)が競合として挙げられる。

連結の範囲

連結子会社10社と持分法適用関連会社1社を持つ。海外では、台湾に2社、香港、中国、米国、ドイツ、マレーシアにそれぞれ1社の連結子会社を持つ。

強み・弱み

強みとして光学ガラス分野における高シェア(光学ガラスで国内シェア35%以上)や、多様なニーズにこたえる製品群が挙げられる。各種カメラを始め、天体望遠鏡や半導体製造装置、内視鏡等の幅広い分野で高品質な独自製品を展開する。顧客には7751キャノンや7731ニコン、6752パナソニック等の国内大手メーカーが並び、光学ガラスのパイオニア企業としての存在感を示す 。

懸念点としては、為替変動リスクや特定顧客への依存リスク、主要市場であるデジタルカメラ市場の縮小が挙げられる。

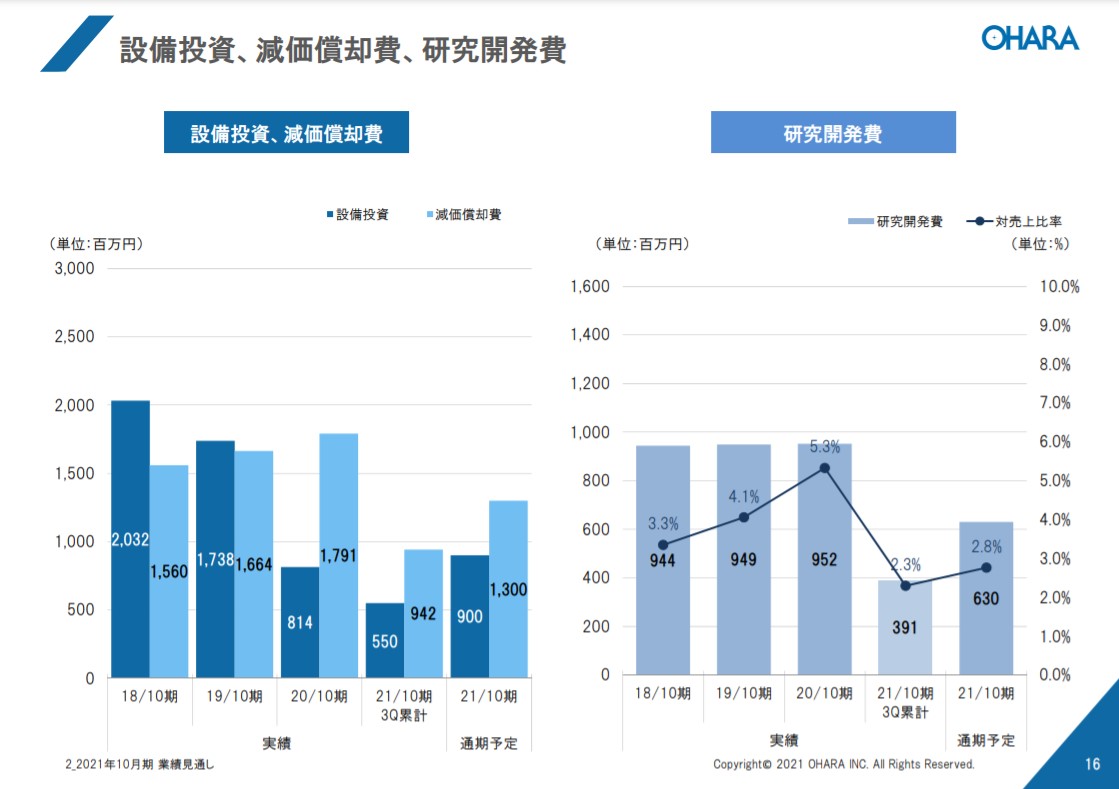

KPI

KPIには①売上高の用途別比率(中期経営計画ではエレクトロニクス事業の売上高比率50%以上を目標としている)と②研究開発費が挙げられる。

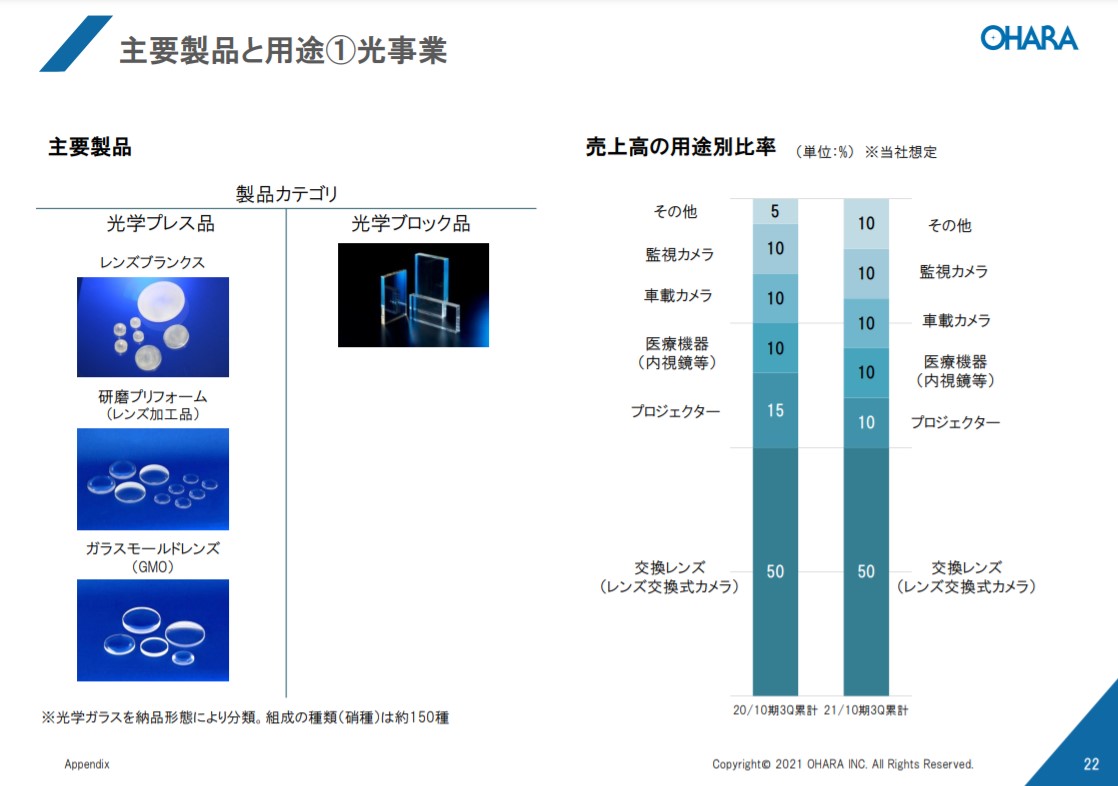

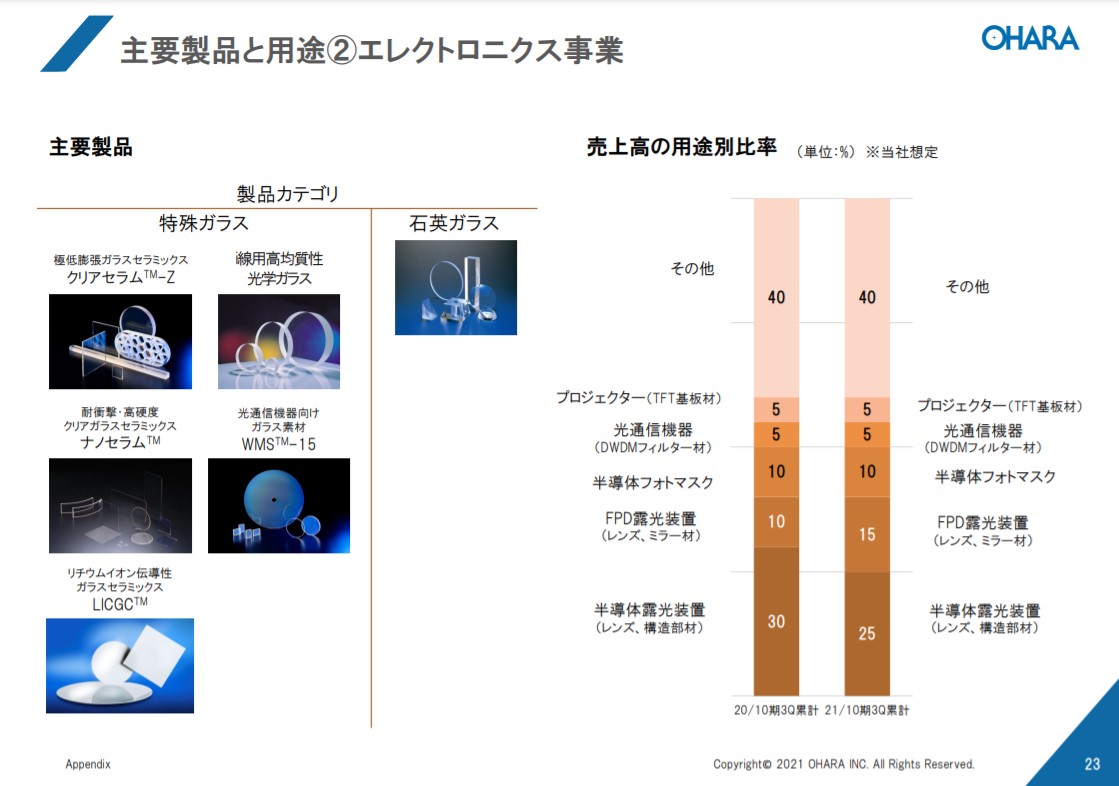

①売上高の用途別比率

・光事業売上高の用途別比率(2021年10月期第3四半期)

・エレクトロニクス事業売上高の用途別比率(同)

②研究開発費(同):391百万円

業績

売上高は2016年10月期から2018年10月期にかけて、光学機器向けレンズや半導体露光装置向け高均質ガラス、耐衝撃・高硬度のクリアガラスセラミックス「ナノセラム」等の販売が伸びて+48.1%増収。2020年10月期にかけては、 販売鈍化し▲45.5%減収。経常利益は2016年10月期の▲368百万円の損失から、2018年10月期にかけて1,990百万円まで拡大。2019年10月期にかけて生産設備の稼働低下や貸倒損失の計上が響き、▲69.1%に減益。2020年10月期は生産設備の稼働率低下が進み、▲1,319百万円の損失を計上。フリーCFはプラスを継続。2020年10月期は資産除去や有形固定資産の取得により、投資CFが減少した。自己資本比率は70%台前半を推移する。