四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 556 | -124 | -22.3% |

| FY2024.Q2 | 2023.09 | 591 | -117 | -19.8% |

| FY2024.Q3 | 2023.12 | 629 | -48 | -7.63% |

| FY2024.Q4 | 2024.03 | 650 | -120 | -18.46% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 397 | -320 | -80.6% |

| FY2018.Q1 | 2017.06 | 211 | -274 | -129.86% |

| FY2018.Q2 | 2017.09 | 235 | -262 | -111.49% |

| FY2018.Q3 | 2017.12 | 240 | -236 | -98.33% |

| FY2018.Q4 | 2018.03 | 240 | -253 | -105.42% |

| FY2019.Q1 | 2018.06 | 254 | -221 | -87.01% |

| FY2019.Q2 | 2018.09 | 284 | -184 | -64.79% |

| FY2019.Q3 | 2018.12 | 268 | -182 | -67.91% |

| FY2019.Q4 | 2019.03 | 282 | -194 | -68.79% |

| FY2020.Q1 | 2019.06 | 256 | -225 | -87.89% |

| FY2020.Q2 | 2019.09 | 308 | -207 | -67.21% |

| FY2020.Q3 | 2019.12 | 327 | -239 | -73.09% |

| FY2020.Q4 | 2020.03 | 308 | -237 | -76.95% |

| FY2021.Q1 | 2020.06 | 168 | -289 | -172.02% |

| FY2021.Q2 | 2020.09 | 446 | -213 | -47.76% |

| FY2021.Q3 | 2020.12 | 335 | -262 | -78.21% |

| FY2021.Q4 | 2021.03 | 337 | -284 | -84.27% |

| FY2022.Q1 | 2021.06 | 382 | -276 | -72.25% |

| FY2022.Q2 | 2021.09 | 607 | -83 | -13.67% |

| FY2022.Q3 | 2021.12 | 499 | -170 | -34.07% |

| FY2022.Q4 | 2022.03 | 746 | -118 | -15.82% |

| FY2023.Q1 | 2022.06 | 666 | -86 | -12.91% |

| FY2023.Q2 | 2022.09 | 910 | -4 | -0.44% |

| FY2023.Q3 | 2022.12 | 647 | -117 | -18.08% |

| FY2023.Q4 | 2023.03 | 730 | -149 | -20.41% |

| FY2024.Q1 | 2023.06 | 556 | -124 | -22.3% |

| FY2024.Q2 | 2023.09 | 591 | -117 | -19.8% |

| FY2024.Q3 | 2023.12 | 629 | -48 | -7.63% |

| FY2024.Q4 | 2024.03 | 650 | -120 | -18.46% |

沿革

2003年2月京都大学中村教授と、東京大学中辻教授の技術を基に、株式会社リプロセル設立。2007年11月京都大学山中教授がヒトiPS細胞を発明、同社の培養液がヒトiPS細胞の樹立および培養に使用される。2009年6月同社製品であるES/iPS細胞用剥離液、また2011年4月に同凍結保存液に関する特許が成立。2012年6月世界初のヒトiPS細胞由来肝細胞の製造販売を開始。2013年6月大証ジャスダック(現東証ジャスダック)に上場。東京大学・京都大学と研究を行うiPS細胞関連のバイオベンチャー。

株主構成

有価証券報告書によると2021年3月末時点で保有割合5%を超える株主は存在せず、筆頭株主は楽天証券で1.91%。以下同社代表取締役や中辻教授、国内信託銀行信託口、国内証券、金融機関などが並ぶ。外国人株式保有比率は10%未満。

取締役会

取締役は4名(社内3名、社外1名)、監査役は3名(全員社外)、監査役会設置会社である。取締役COOの臼井大祐氏は現4403日油、7741HOYAを経て入社、取締役CFOの赤野滋友氏は監査法人出身の公認会計士。

代表取締役の経歴

代表取締役社長の横山周史氏は1968年4月生まれ。東京大学卒業後、1996年4月マッキンゼー・アンド・カンパニー入社。翌年8月住友スリーエム株式会社へ転じた後、2004年7月同社に入社。2005年11月より代表取締役を務める。

報告セグメント

研究支援事業とメディカル事業の2報告セグメントに大別される。2022年3月期第1四半期売上高比率は、研究支援事業73.4%、メディカル事業26.6%だった。全社費用控除前の経常利益は研究支援事業が31,421千円の黒字、メディカル事業は▲36,333千円の赤字。

事業モデル

研究支援事業は大学・公的研究機関向けの研究用製品の製造販売、および製薬企業向け中心の研究受託サービスを提供している。研究用製品は研究試薬(iPS細胞に特化)、細胞(がん細胞、血液、血清等の生体試料を提供)、研究機器(日本国内およびインドにて細胞測定機器の販売)に分類される。研究受託サービスは、iPS細胞関連および創薬試験の受託サービスを行う。世界中の制約企業では、動物愛護の観点や、ヒトと動物の種の違いによる試験結果の差といった問題点から「動物実験からヒト細胞実験」へのシフトが進んでいる。

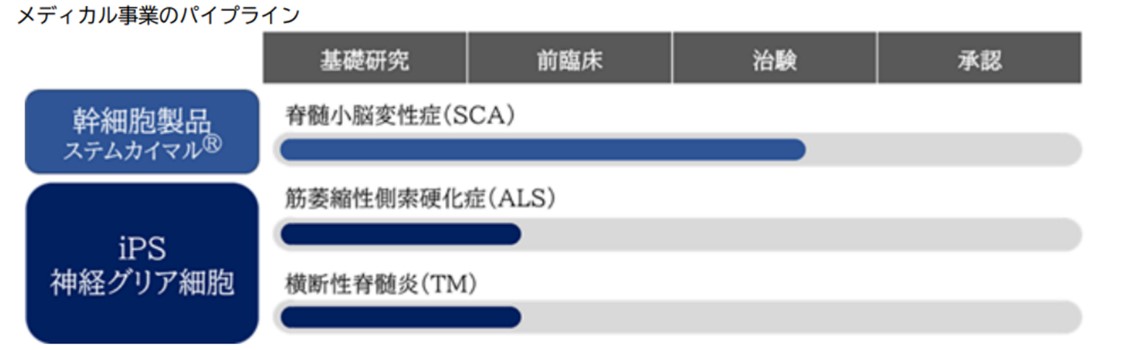

メディカル事業では、再生医療の研究開発、臨床用iPS細胞サービス、臨床検査受託サービスを実施する。再生医療では2つの医療製品の開発が進行している。臨床検査受託サービスでは、従来の受託サービスに加え2021年3月よりPCR検査の受託を開始した。

日本、米国、英国、インドの4拠点で事業を展開する。

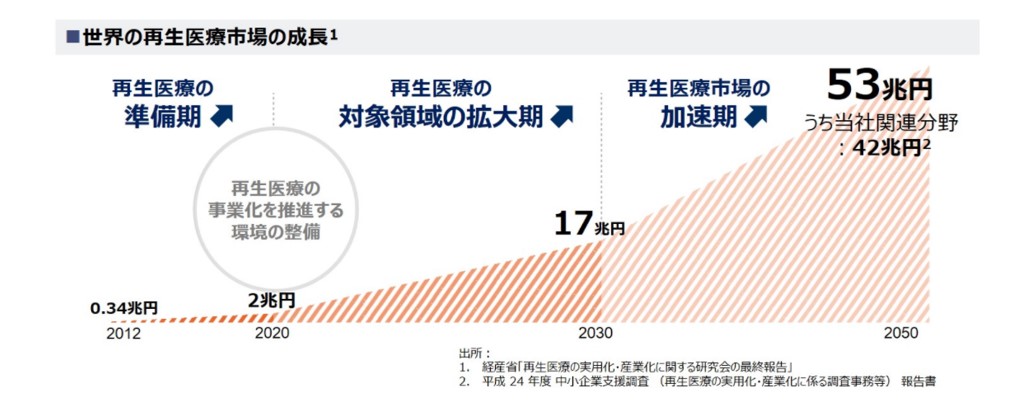

経済産業省の試算によると、再生医療産業のグローバルでの市場規模は、2030年で約17兆円、2050年で約53兆円となっており、今後、巨大産業に成長することが見込まれている。また国内では再生医療等製品の早期承認に関する法整備が進み、治験期間の短縮や治験費用の削減が期待され、再生医療の産業化に適した環境が整いつつある。

競合他社

細胞培養の分野では、富士フィルム傘下のCellular Dynamics, Inc. や、NYSEとNASDAQ上場の米国企業Thermo Fisher Scientificなどと競合する。国内の上場企業で比較対象を挙げるのであれば、機器・試薬販売を手掛ける競合として、4974タカラバイオ(2021年3月期売上高46,086百万円)、4549栄研化学(同38,667百万円)、4593ヘリオス(同27百万円)、4570免疫生物研究所(同602百万円)、7707プレシジョン・システム・サイエンス(2021年6月期売上高9,298百万円)などが該当しうる。

連結の範囲

連結子会社7社と持分法適用関連会社3社を持つ。海外現地法人は米国、英国、インドに拠点を持ち、米国と英国の連結子会社の売上高は連結売上高に占める割合が10%を超える。

強み・弱み

iPS細胞製品の豊富な品揃え、世界に4拠点を持ち、各地の規制に準じたオーダーメイド対応可能な体制が強み。一方でバイオベンチャー全般の課題だが、医薬品開発は長期化・大規模化の傾向にあり、延期や資金繰りによっては開発が中止となる可能性が常に考えられる。

KPI

パイプラインおよび再生医療市場規模(2020年世界で2兆円)がKPIとなる。2021年3月期末時点の進捗は下図の通り。

業績

2016年3月期以降、売上高は概ね1,000百万円台前半、営業損失は▲1,000百万円前後で推移している。フリーCFは常にマイナスだが、2020年3月期のみ有価証券の売却によりプラス。有利子負債は80百万円程度と僅少で自己資本比率は90%前後で推移。