四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 0 | 0 | 0% |

| FY2024.Q2 | 2023.09 | 0 | 0 | 0% |

| FY2024.Q3 | 2023.12 | 0 | 0 | 0% |

| FY2024.Q4 | 2024.03 | 0 | 0 | 0% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 2,528 | 0 | 0% |

| FY2018.Q1 | 2017.06 | 2,651 | 0 | 0% |

| FY2018.Q2 | 2017.09 | 2,687 | 0 | 0% |

| FY2018.Q3 | 2017.12 | 2,733 | 0 | 0% |

| FY2018.Q4 | 2018.03 | 2,891 | 0 | 0% |

| FY2019.Q1 | 2018.06 | 2,954 | 0 | 0% |

| FY2019.Q2 | 2018.09 | 3,143 | 0 | 0% |

| FY2019.Q3 | 2018.12 | 3,262 | 0 | 0% |

| FY2019.Q4 | 2019.03 | 3,201 | 0 | 0% |

| FY2020.Q1 | 2019.06 | 3,895 | 0 | 0% |

| FY2020.Q2 | 2019.09 | 4,058 | 0 | 0% |

| FY2020.Q3 | 2019.12 | 4,289 | 0 | 0% |

| FY2020.Q4 | 2020.03 | 4,608 | 0 | 0% |

| FY2021.Q1 | 2020.06 | 4,726 | 0 | 0% |

| FY2021.Q2 | 2020.09 | 5,123 | 0 | 0% |

| FY2021.Q3 | 2020.12 | 5,295 | 0 | 0% |

| FY2021.Q4 | 2021.03 | 5,645 | 0 | 0% |

| FY2022.Q1 | 2021.06 | 5,942 | 0 | 0% |

| FY2022.Q2 | 2021.09 | 6,702 | 0 | 0% |

| FY2022.Q3 | 2021.12 | 6,656 | 0 | 0% |

| FY2022.Q4 | 2022.03 | 6,867 | 0 | 0% |

| FY2023.Q1 | 2022.06 | 7,201 | 0 | 0% |

| FY2023.Q2 | 2022.09 | 7,545 | 0 | 0% |

| FY2023.Q3 | 2022.12 | 7,503 | 0 | 0% |

| FY2023.Q4 | 2023.03 | 8,019 | 0 | 0% |

| FY2024.Q1 | 2023.06 | 0 | 0 | 0% |

| FY2024.Q2 | 2023.09 | 0 | 0 | 0% |

| FY2024.Q3 | 2023.12 | 0 | 0 | 0% |

| FY2024.Q4 | 2024.03 | 0 | 0 | 0% |

沿革

2006年10年に生命保険準備会社として、ネットライフ企画株式会社を設立。2008年3月にライフネット生命保険株式会社に商号変更をし、同年5月に生命保険業として営業を開始 。2009年6月にモバイルサイトにて生命保険の申込み受付サービスを開始。2012年3月に東証マザーズに上場し、同年6月にスマートフォンにて生命保険の申し込み受付サービスを開始。本社は東京都千代田区。国内ネット生命保険のリーディングカンパニー。

株主構成

2022年3月期第2四半期報告書よると2021年9月末時点の筆頭株主はauフィナンシャルホールディングス株式会社で18.3% 、次いでJP MORGAN CHASE BANK 380742が7.9%、MSIP CLIENT SECURITIESが5.8%、その他は保有割合5%未満で株式会社セブン・フィナンシャルサービス、GOLDMAN SACHS INTERNATIONAL、NORTHERN TRUST CO.(AVFC) RE FIDELITY FUNDS、株式会社日本カストディ銀行の信託口、BNY GCM CLIENT ACCOUNT JPRD AC ISG(FE-AC)と続く。その他には海外の金融機関が並ぶ。2021年6月30日付のコーポレート・ガバナンスに関する報告書によると、外国人株式保有比率は30%以上。

取締役会

取締役は8名(社内4名、社外4名)、監査役3名 (社内1名、社外2名)、監査役会設置会社である。社内取締役にはプロパーはいない。取締役副社長の西田政之氏は三洋証券株式会社やラッセル・インベストメント株式会社、マーサージャパン株式会社の取締役COOを経て、2015年6月に現職に就任した。常務取締役の八田斎氏は財務省や一般社団法人金融先物取引業協会、取締役の木庭康宏氏は厚生労働省の出身である。

代表取締役の経歴

代表取締役社長の森亮介氏は1984年3月生まれ。京都大学法学部を卒業後、2007年4月にゴールドマン・サックス証券株式会社に入社。2012年9月に同社に入社し、企画部門や経営戦略部門に携わる。2017年6月に取締役を経て、2018年6月に現職に就任した。なお、創業者で永らく代表を務めた出口治明氏は2017年に退任している。

報告セグメント

「生命保険事業」の単一セグメントである。事業内容として、「保険引受業務」、「資産運用業務」、「業務の代理・事務の代行業務」が含まれる。2022年3月期第2四半期の経常収益は12,644百万円で、保険料等収入が12,301百万円で97.3%、資産運用収益が259百万円で2.0%、その他経常収益が84百万円で0.7%を占める。2021年3月期の経常損益は▲3,089百万円で直近5期は損失が続く。なお、長期的な経常損失については最下部「業績」に記載の通り、当社事業の特性と会計上の事情によるものである。

事業モデル

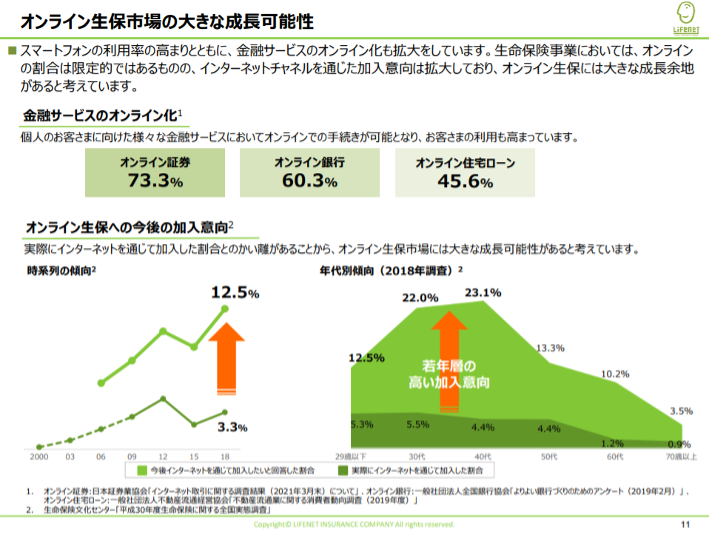

保険引受業務では、オンライン上での生命保険の引受業務を行う。インターネット直販チャンネルと、KDDIやマネーフォワード等の異業種の協業パートナーチャンネルの2軸で販売する。主な商品は定期死亡保険、終身医療保険、がん保険、就業不能保険である。保険料に含まれる純保険料と付加保険料の割合を業界で初めて公開し、 シンプルな単品商品を販売することで、インターネットを通して誰でも理解しやすい商品設計を行う。また、給付金支払い時に医師の診断書の提出を原則廃止としたり、LINEやサイト上でのチャットでの問い合わせ機能を整備したりと、スムーズな支払いや問い合わせ対応を可能とする。インターネットを使用し、販売に係る人件費や店舗費等の費用を削減。安価な保険料を実現する。新規保険契約件数は2021年3月期で前期比+24.3%を誇り、年々増加傾向にある。顧客の年齢増は20~40代までが8割を占めており、初めて保険契約をする顧客の割合が半数以上と高い点が特徴。

資産運用業務では、生命保険の保険料を元手に運用業務を行う。2021年3月期時点での運用方針では高格付け公社債を中心とした安定運用を目指す。

業務の代理・事務の代行業務では、オンラインを通して他の保険会社の商品の代理代行販売や事務の代行を行う。

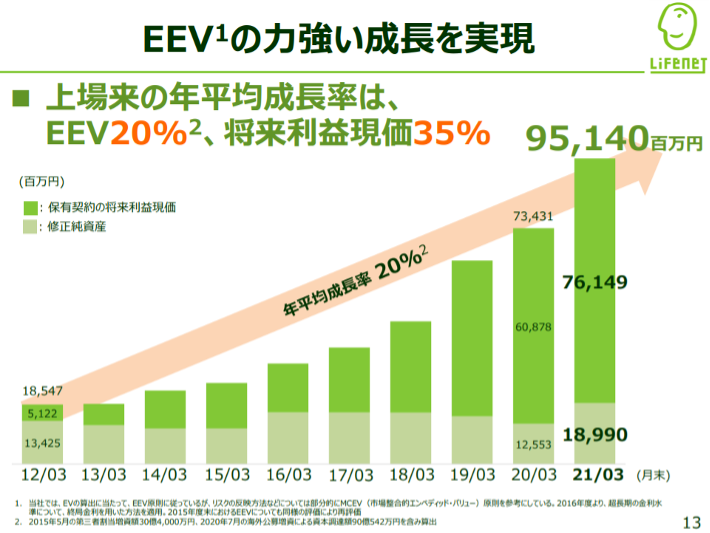

保険契約数の増加に伴い経常収益は拡大傾向にあるが、保有契約に占める新契約の割合が高いことから、経常損失も拡大傾向にある。獲得した契約から将来期待される利益を図るEEV(ヨーロピアン・エンベデッド・バリュー)は、低金利環境下でも増加を継続しており、年平均成長率20%を誇る。

競合他社

日本郵政系の生命保険会社7181かんぽ生命保険 (2021年3月期経常収益6,786,226百万円)、 国内大手生命保険会社8750第一生命ホールディングス(同7,827,806百万円)、大同生命や太陽生命の持株会社である8795T&Dホールディングス (同2,413,953百万円)が競合として挙げられる。

連結の範囲

連結の対象となる子会社、関連会社を持たない。

強み・弱み

強みとして若年層の加入シェアの高さが挙げられる。2020年度の新契約件数の内、76%を20~40代が占め、業界平均の56%を大きく上回る。インターネットを通じて保険に加入したいというニーズは年々増加傾向にあり、中でも20~40代で高い加入意向が伺える。実際に生命保険の加入者数は2016年から約3倍に拡大。若年層では初めて保険契約を結ぶ人も多く、同社では初心者でもわかりやすい商品設計や簡素な手続きフローを整える。懸念点としては、予定死亡率や予定罹患率に対して実際の死亡率や罹患率が高まることによる、支払保険金の増加リスクが挙げられる。

KPI

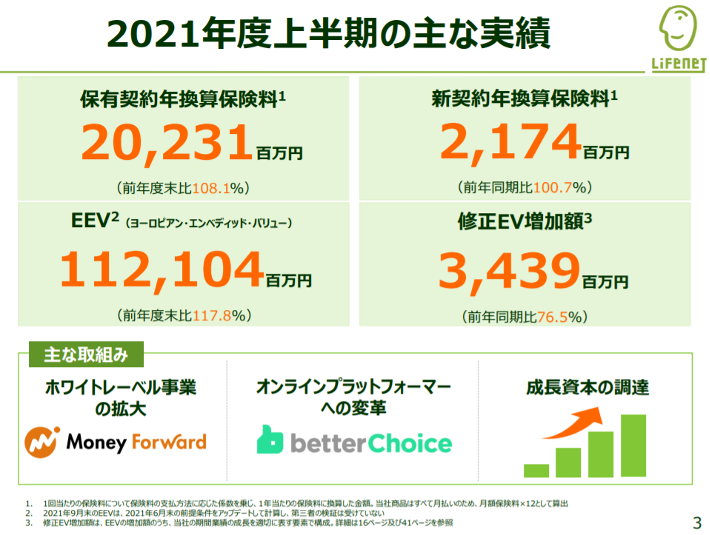

KPIには①保有契約年換算保険料、②新契約年換算保険料、③EEV(ヨーロピアン・エンベデッド・バリュー)、④修正EV増加額が挙げられる。

①保有契約年換算保険料(2022年3月期第2四半期):20,231百万円

②新契約年換算保険料(同):2,174百万円

③EEV(同):112,104百万円

④修正EV増加額(同):3,439百万円

業績

日本の会計基準では、新契約獲得時の営業費用を、初年度に計上する定めとなっているが、経常収益に計上する保険料収入は長期にわたって回収することなるため、会計基準制度にのっとると初年度が大幅な費用超過で赤字となる。新規契約数が急速に伸びつづけているため、経常損益の赤字が継続している。

経常収益は2017年3月期から2021年3月期にかけて、約2.1倍に増加。2021年3月期は保有契約の拡大による保険料の増加や再保険収入の増加により、前期比+23.3%の増加となった。保険等支払金は修正共同保険式再保険での再保険料が増加し、前期比+60.5%増加した。2009年3月期から経常損失が続く。2021年3月期は事業費や保険事務費用などの経常費用が前期比+24.2%増加した影響から、経常損失は2020年3月期の▲2,382百万円から2021年3月期は▲3,089百万円に拡大した。フリーCFはマイナスを継続。2021年3月期は有価証券の取得に伴い、投資CFの支出が増加した。自己資本比率は20%~30%台を推移する。