四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q2 | 2023.09 | 17,694 | 351 | 1.98% |

| FY2024.Q3 | 2023.12 | 20,889 | 1,016 | 4.86% |

| FY2024.Q4 | 2024.03 | 22,136 | 2,175 | 9.83% |

| FY2025.Q1 | 2024.06 | 17,169 | -246 | -1.43% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 17,459 | 1,528 | 8.75% |

| FY2018.Q1 | 2017.06 | 12,712 | 192 | 1.51% |

| FY2018.Q2 | 2017.09 | 13,535 | 227 | 1.68% |

| FY2018.Q3 | 2017.12 | 16,680 | 1,204 | 7.22% |

| FY2018.Q4 | 2018.03 | 17,609 | 1,357 | 7.71% |

| FY2019.Q1 | 2018.06 | 13,320 | 52 | 0.39% |

| FY2019.Q2 | 2018.09 | 14,862 | 262 | 1.76% |

| FY2019.Q3 | 2018.12 | 17,882 | 1,465 | 8.19% |

| FY2019.Q4 | 2019.03 | 17,536 | 1,022 | 5.83% |

| FY2020.Q1 | 2019.06 | 13,933 | -40 | -0.29% |

| FY2020.Q2 | 2019.09 | 15,434 | 726 | 4.7% |

| FY2020.Q3 | 2019.12 | 16,302 | 1,046 | 6.42% |

| FY2020.Q4 | 2020.03 | 18,817 | 1,561 | 8.3% |

| FY2021.Q1 | 2020.06 | 12,314 | 282 | 2.29% |

| FY2021.Q2 | 2020.09 | 13,143 | 567 | 4.31% |

| FY2021.Q3 | 2020.12 | 16,355 | 1,825 | 11.16% |

| FY2021.Q4 | 2021.03 | 18,146 | 1,723 | 9.5% |

| FY2022.Q1 | 2021.06 | 13,035 | 259 | 1.99% |

| FY2022.Q2 | 2021.09 | 13,764 | 303 | 2.2% |

| FY2022.Q3 | 2021.12 | 16,356 | 893 | 5.46% |

| FY2022.Q4 | 2022.03 | 19,630 | 1,757 | 8.95% |

| FY2023.Q1 | 2022.06 | 14,027 | -174 | -1.24% |

| FY2023.Q2 | 2022.09 | 15,803 | -207 | -1.31% |

| FY2023.Q3 | 2022.12 | 18,394 | 513 | 2.79% |

| FY2023.Q4 | 2023.03 | 21,314 | 1,768 | 8.3% |

| FY2024.Q1 | 2023.06 | 14,736 | -309 | -2.1% |

| FY2024.Q2 | 2023.09 | 17,694 | 351 | 1.98% |

| FY2024.Q3 | 2023.12 | 20,889 | 1,016 | 4.86% |

| FY2024.Q4 | 2024.03 | 22,136 | 2,175 | 9.83% |

| FY2025.Q1 | 2024.06 | 17,169 | -246 | -1.43% |

沿革

1914年4月に5801古河電気工業の前身である横浜電線製造株式会社を設立し、鉛蓄電池の製造を開始。1950年9月に古河電気工業株式会社より電池制作所の事業を継承。古河電池株式会社を設立。1955年3月に航空機用蓄電池を開発。1960年11月にポケット式アルカリ蓄電池の販売を開始。1961年12月に東証二部に上場。1972年8月に東証一部に上場。2003年5月に世界初の宇宙用リチウムイオン電池を開発。本社は神奈川県横浜市。自動車バッテリー用鉛蓄電池の製造・販売が事業の柱。

株主構成

有価証券報告書よると2021年9月末時点の筆頭株主は5801古河電気工業で57.3%、その他は保有割合5%未満で古河電池取引先持株会、日本マスタートラスト信託銀行株式会社の信託口、朝日生命保険相互会社、個人投資家の米田明夫氏、損害保険ジャパン株式会社、8346東邦銀行と続く。その他には国内金融機関や取引先が並ぶ。外国人株式保有比率は10%以下。

取締役会

取締役は9名(社内6名、社外3名)、監査役3名 (社内1名、社外2名)、監査役会設置会社である。取締役には株式会社鳥市商店や6752パナソニックなど、様々な経歴を持つ取締役が揃う。社内取締役の内、同社前身の5801古河電気工業出身者は2名。

代表取締役の経歴

代表取締役社長の小野眞一氏は1955年4月生まれ。防衛大学校を卒業後、1978年4月に防衛庁に入庁。1991年12月に同社へ入社。2010年6月に取締役、2014年6月に取締役常務執行役員、2016年6月に取締役専務執行役員を経て、2017年6月に現職に就任した。

報告セグメント

「自動車」、「産業、「不動産」の3セグメントに大別される。報告セグメントに含まれない事業として保険事業などの「その他」がある。2022年3月期第2四半期の売上高は26,799百万円で、外部顧客への売上高ベースで自動車が19,307百万円で72%、産業が7,291百万円で27%、不動産が175百万円で1%を占める。

セグメント利益の約7割を自動車が創出する。利益率は自動車と産業が1桁台中盤から後半、不動産が40%台から50%台前半を推移する。

事業モデル

5801古河電気工業の電池制作事業から発祥し、鉛蓄電池やアルカリ蓄電池、各種電源機器を製造・販売する。製品の製造は同社で行い、親会社の古河電気工業の一部製品の販売も行う。

自動車事業では自動車・オートバイエンジン向け鉛蓄電池を、国内2社とタイとインドネシアの海外子会社3社で販売する。自動車用鉛蓄電池は新興国のモータリゼーションの拡大に伴い、鉛蓄電池の需要増加が予測される。

産業事業ではバックアップ用蓄電池・電源やサイクルユース用鉛蓄電池等の、機器操作用蓄電池と無停電電源装置を販売する。国内データセンター市場は2019年の1,175億円から2020年の1,830億円へと増加しており、今後もデータセンター等のインフラ向け需要は堅調に推移すると見込まれる。不動産事業では、連結子会社1社がテナントビルの賃貸を行う。

主要顧客のGeneral Motors overseas distribution corporationへの売上高が連結売上高の10.5%を占める。(2021年3月期)

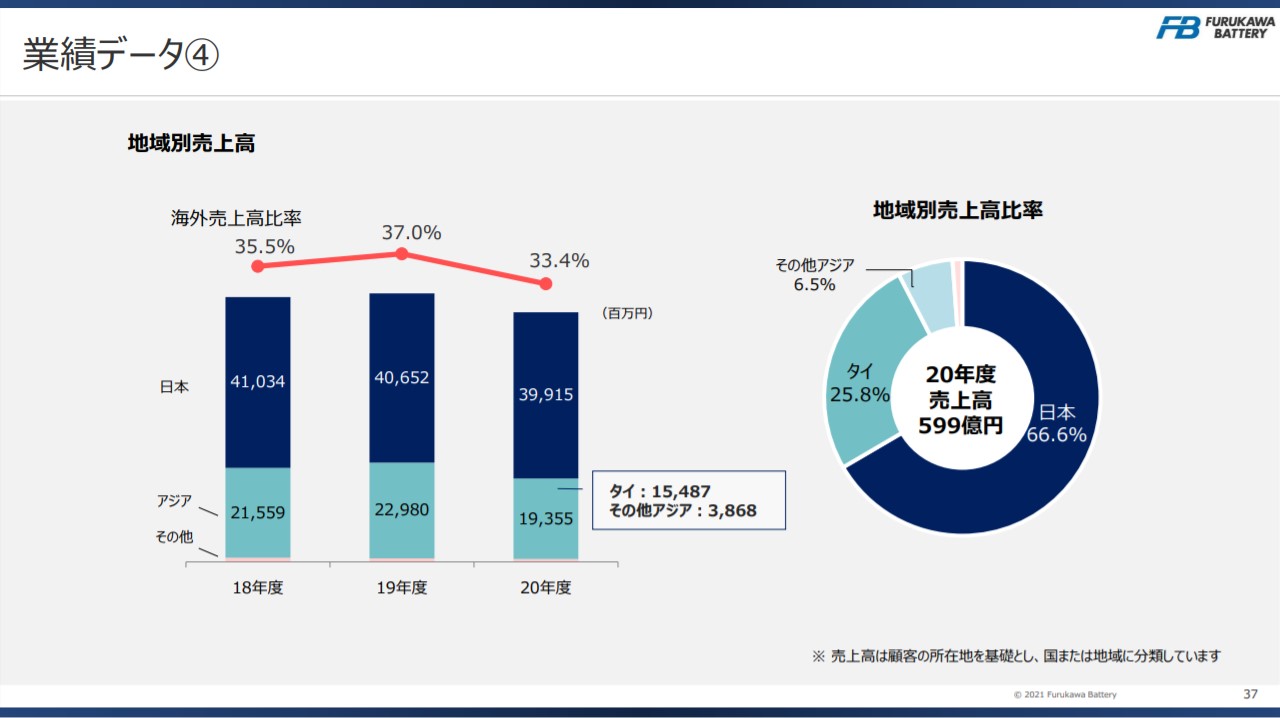

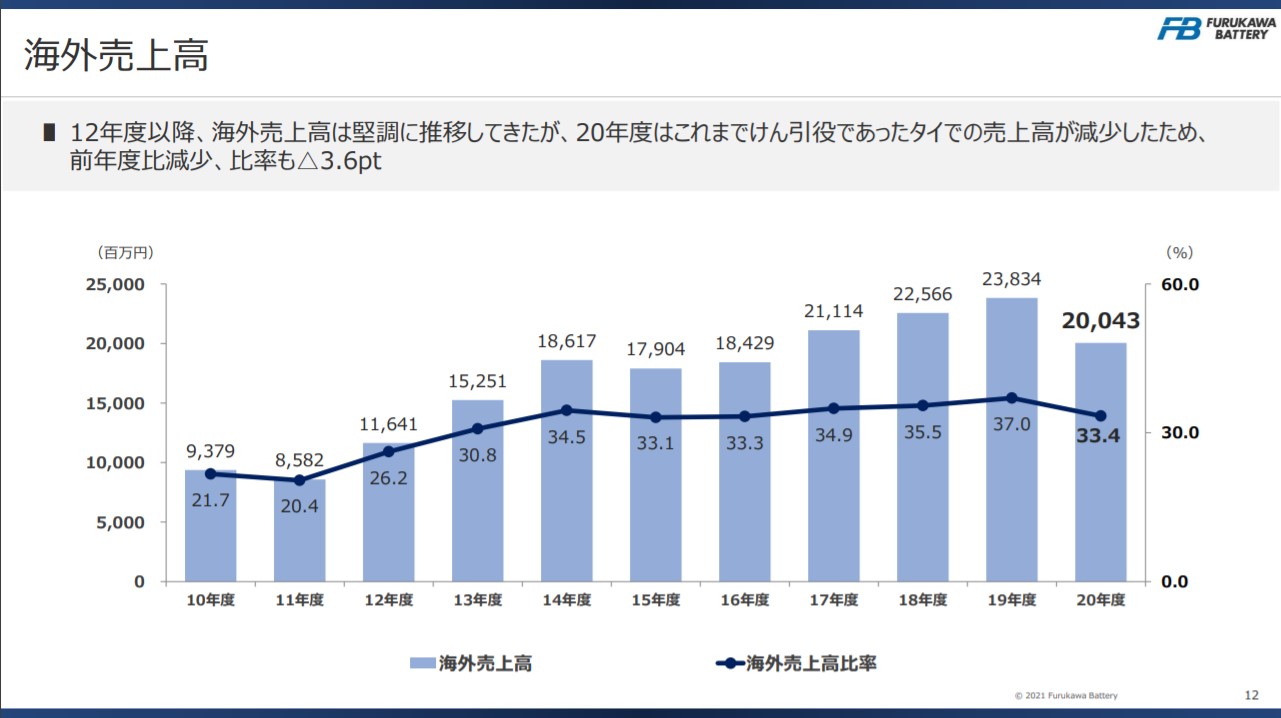

海外売上高比率は33.4%で、地域ごとではタイが25.8%、その他アジアが6.5%、その他が1.1%を占める。(同)今後はアジアを中心とした新興国を中心に、海外市場での販売強化を図る。

競合他社

電気自動車用充電器を製造・販売する6617東光高岳 (2021年3月期売上高91,939百万円)、鉛蓄電池で世界2位の6674ジーエス・ユアサ コーポレーション(同386,511百万円)が競合として挙げられる。

連結の範囲

連結子会社9社、非連結子会社5社、持分法適用関連会社1社、持分法非適用関連会社2社を持つ。親会社に5801古河電気工業がある。連結子会社の古河電池販売株式会社とタイの海外子会社2社は、連結売上高に占める売上高の割合がそれぞれ10%を超える。

強み・弱み

強みとしてニッチ市場における商品開発力が挙げられる。同社は長年に渡り蓄積してきた鉛蓄電池製造における技術力を基に、ニッチ商品の開発を積極的に展開する。2020年には再生可能エネルギー向けの定置用蓄電池として、リチウムイオン電池よりもエネルギー量の多い「バイポーラ型」鉛蓄電池を5801古河電気工業と共同開発し、2022年に量産化する予定である。2021年にはマクセル株式会社より成長分野であるドローン向けリチウムイオン電池事業を継承。従来の自動車向け鉛蓄電池の他に、ニッチ市場での製品の販売拡大を図る。

懸念点としては、原材料の鉛やニッケルの価格変動リスクや為替リスクが挙げられる。

KPI

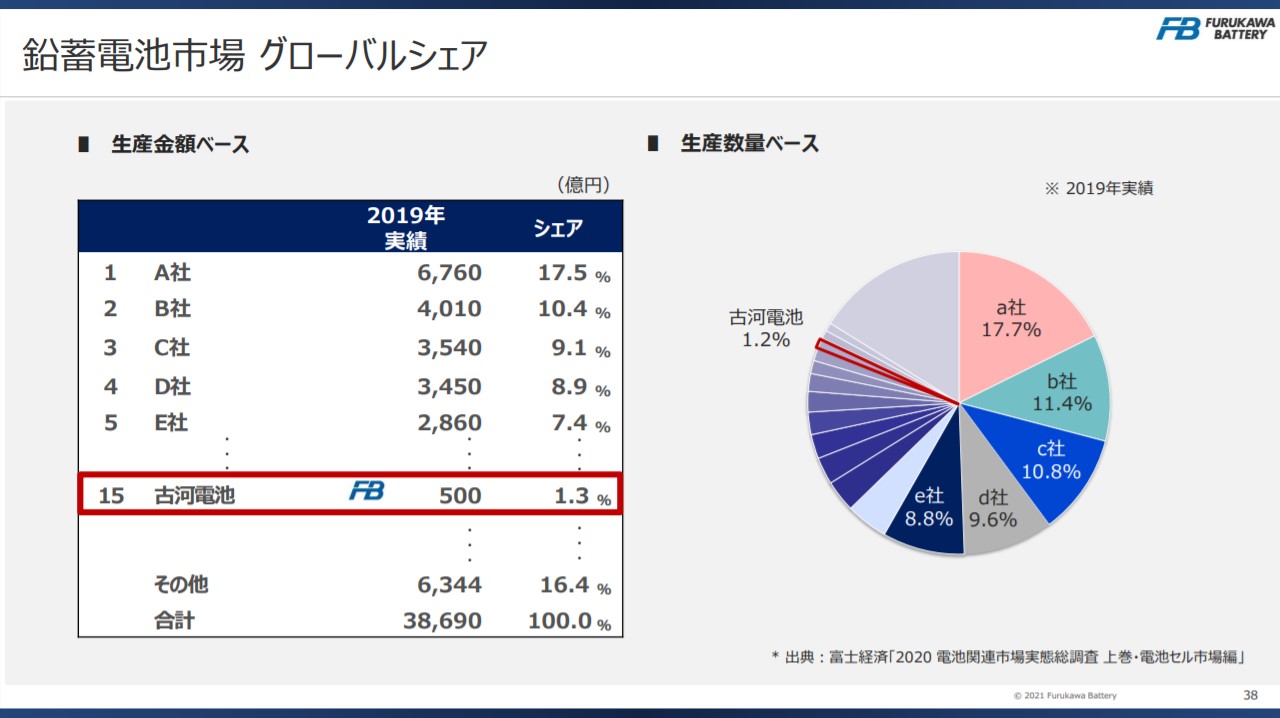

KPIには①海外売上高比率と②鉛蓄電池グローバルシェア、③フリーキャッシュフローが挙げられる。

①海外売上高比率:33.4%(2021年3月期)

②鉛蓄電池グローバルシェア:1.3%(同)

③フリーキャッシュフロー:5,283百万円(同)

業績

ここ10年ほどは、利益の凸凹はあるものの緩やかに業容を拡大している。 2017年3月期から2020年3月期は増収基調で推移し、売上高は約1.1倍となったが、経常利益は原材料の値上がりやインドネシア子会社の収益性低下が響き2018年3月期と2019年3月期は2期連続減益で、2020年3月期に2017年3月期並まで戻した。2021年3月期は新型コロナ流行に伴う、国内とタイでの新車向けの売上高が減少したことが影響した▲7.0%の減収となったが、経常利益はインドネシア子会社の収益性向上や自動車向けの取り換え需要の増加により、+66.0%の増益で過去最高を更新した。フリーCFは2018年3月期を除いて、プラスを継続。2021年3月期は増益や設備投資額の減少により、前期比+4,382百万円となった。自己資本比率は40%台後半から50%台前半を推移する。