四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 1,088 | 106 | 9.74% |

| FY2024.Q2 | 2023.09 | 1,054 | 93 | 8.82% |

| FY2024.Q3 | 2023.12 | 1,026 | 39 | 3.8% |

| FY2024.Q4 | 2024.03 | 1,041 | 16 | 1.54% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 1,129 | -49 | -4.34% |

| FY2018.Q1 | 2017.06 | 1,138 | -16 | -1.41% |

| FY2018.Q2 | 2017.09 | 1,190 | 63 | 5.29% |

| FY2018.Q3 | 2017.12 | 1,158 | 58 | 5.01% |

| FY2018.Q4 | 2018.03 | 1,247 | 38 | 3.05% |

| FY2019.Q1 | 2018.06 | 1,223 | 39 | 3.19% |

| FY2019.Q2 | 2018.09 | 1,098 | 33 | 3.01% |

| FY2019.Q3 | 2018.12 | 1,118 | 37 | 3.31% |

| FY2019.Q4 | 2019.03 | 944 | -18 | -1.91% |

| FY2020.Q1 | 2019.06 | 964 | 7 | 0.73% |

| FY2020.Q2 | 2019.09 | 850 | -26 | -3.06% |

| FY2020.Q3 | 2019.12 | 879 | -8 | -0.91% |

| FY2020.Q4 | 2020.03 | 966 | 52 | 5.38% |

| FY2021.Q1 | 2020.06 | 839 | 40 | 4.77% |

| FY2021.Q2 | 2020.09 | 841 | -1 | -0.12% |

| FY2021.Q3 | 2020.12 | 1,017 | 92 | 9.05% |

| FY2021.Q4 | 2021.03 | 1,106 | 131 | 11.84% |

| FY2022.Q1 | 2021.06 | 1,262 | 148 | 11.73% |

| FY2022.Q2 | 2021.09 | 1,111 | 139 | 12.51% |

| FY2022.Q3 | 2021.12 | 1,214 | 207 | 17.05% |

| FY2022.Q4 | 2022.03 | 1,122 | 148 | 13.19% |

| FY2023.Q1 | 2022.06 | 1,172 | 151 | 12.88% |

| FY2023.Q2 | 2022.09 | 1,117 | 125 | 11.19% |

| FY2023.Q3 | 2022.12 | 1,176 | 138 | 11.73% |

| FY2023.Q4 | 2023.03 | 1,184 | 132 | 11.15% |

| FY2024.Q1 | 2023.06 | 1,088 | 106 | 9.74% |

| FY2024.Q2 | 2023.09 | 1,054 | 93 | 8.82% |

| FY2024.Q3 | 2023.12 | 1,026 | 39 | 3.8% |

| FY2024.Q4 | 2024.03 | 1,041 | 16 | 1.54% |

沿革

1949年12月、大阪府に松尾電機株式会社を設立し、おもにチューブラ型ペーパーコンデンサの製造販売を開始する。1957年にフィルムコンデンサ、1959年にはタンタルコンデンサを日本で初めて製造販売し現在でも主力の商品である。2013年7月、東証第二部へ上場。継続企業前提について疑義事象の注記あり。

株主構成

2021年3月末時点の保有比率に大量保有報告書の内容を加味すると、大株主は取引先企業で構成される持株会の松尾電機投資会で8.15%を保有する。また個人の松尾浩和氏が5.36%(創業一族とみられるが詳細は不明)、ルクセンブルクの投資会社サマランユーシッツが5.25%を保有。ほか国内の銀行、証券会社や海外の投資持株会社が名を連ねる。外国人株主保有比率は10%未満。

取締役会

取締役は5名(社内4名、社外1名)、監査役は3名(社内1名、社外2名、社内監査役は常勤)、監査役会設置会社。社内取締役4名は全員プロパー社員とみられ、入社も1982年から1986年とほぼ同時期である。

代表取締役の経歴

代表取締役社長の常俊清治氏は1961年9月生まれ。大阪市立大学を卒業後、同社に入社。2005年、コンデンサ開発・技術部門コンデンサ新商品開発部長に就任後、2012年に取締役コンデンサ開発部門長に就任。その後、取締役開発部門長、取締役経営戦略担当、島根松尾電子株式会社の取締役を経て2014年より現職を務める。

報告セグメント

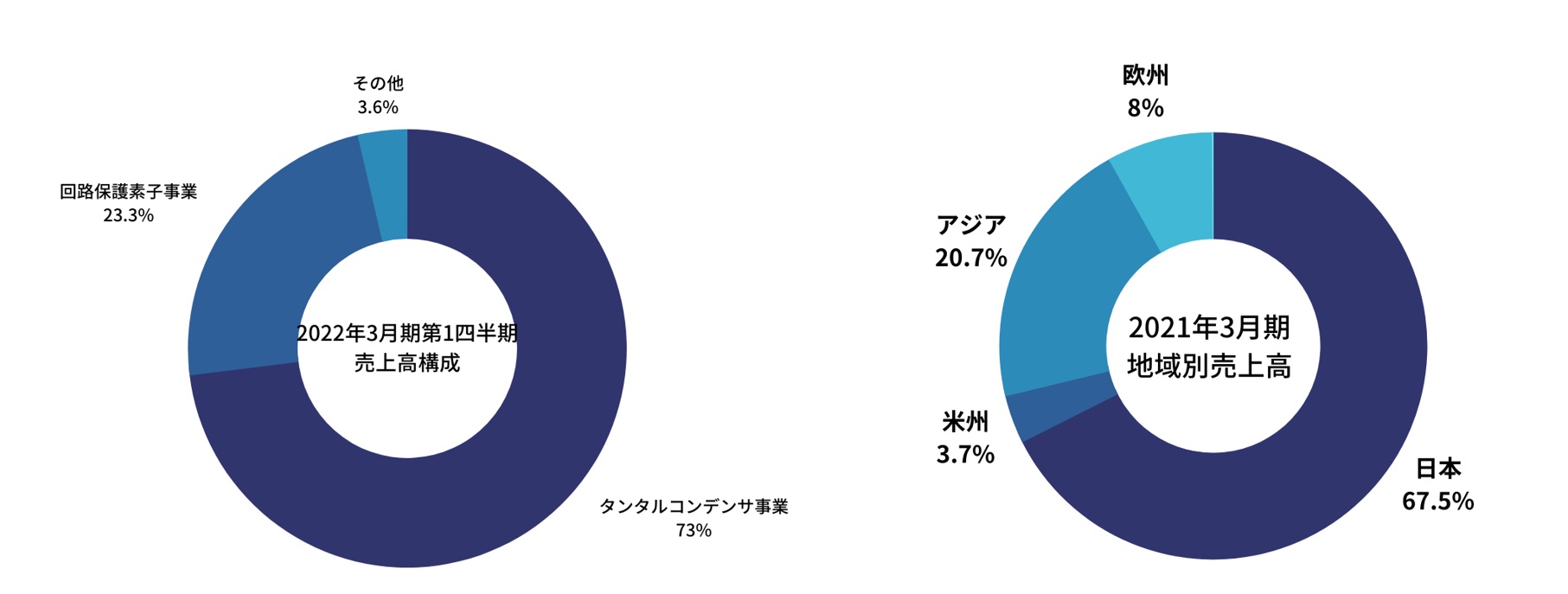

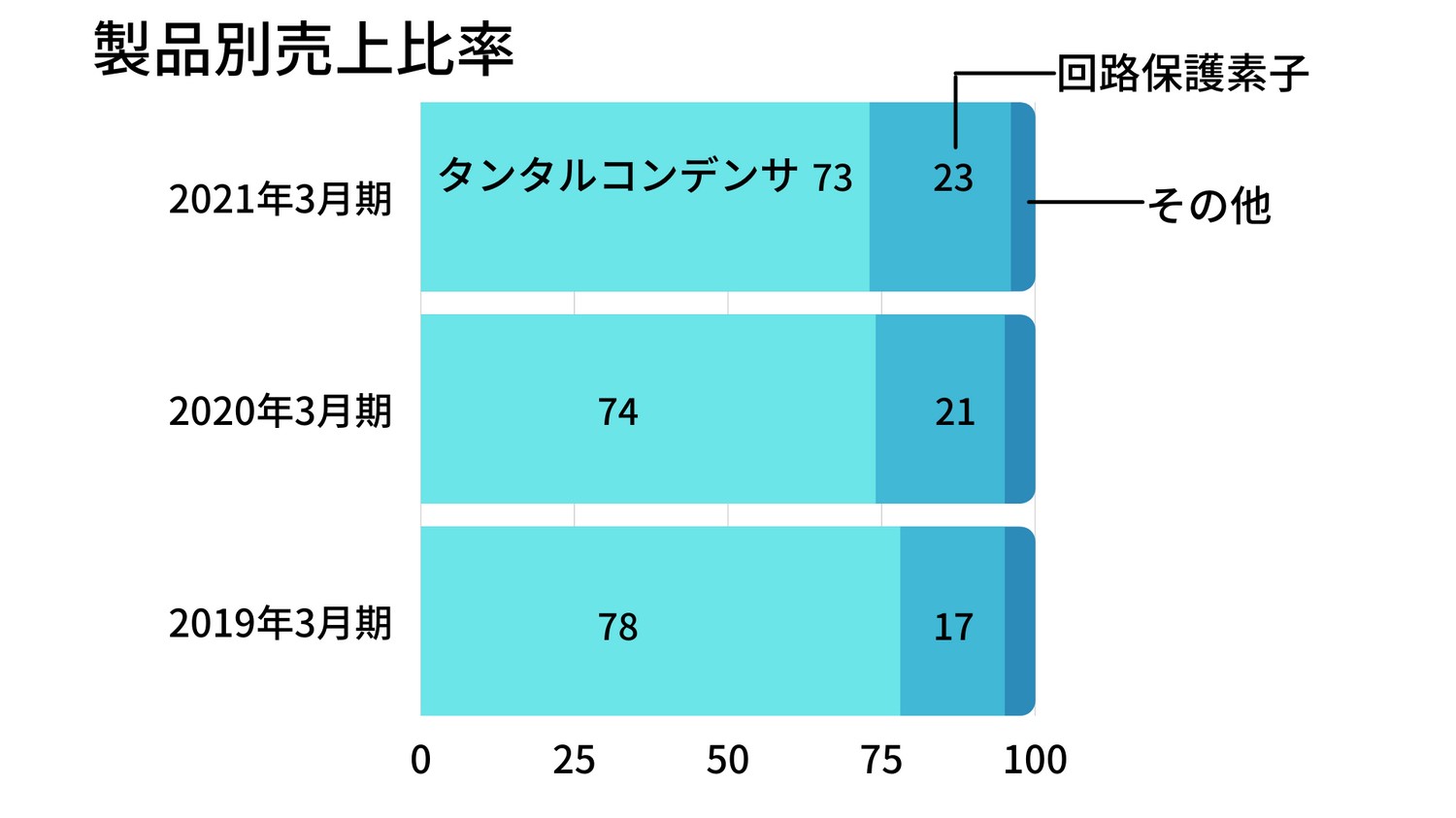

製品別に「タンタルコンデンサ事業」、「回路保護素子事業」の2報告セグメントに分かれる。2022年3月期第1四半期の売上高1,262百万円の構成はタンタルコンデンサ事業が921百万円で73.0%、回路保護素子事業が294百万円で23.3%を占める。セグメント別利益は、タンタルコンデンサ事業が10%強の利益率なのに対し、回路保護素子事業は30%強と高い収益性である。海外売上高比率は32.5%、アジアが20.7%を占め最多。

事業モデル

コンデンサや回路保護素子を中心に電子部品の製造販売をおこなう。取り扱う製品数は8,000種類にのぼる。また製品の用途も自動車やノートPC、スマートフォンから補聴器、人工衛星などと幅広い。福知山工場、島根工場、本社工場で生産した製品を東日本営業部、中部日本営業部、西日本営業部および海外営業部を基点とした販売ネットワークを通じて供給。2021年6月時点で16の国内代理店を持つ。おもな取引先は6902デンソーをはじめ6645オムロン、6741日本信号、6501日立製作所など大手企業が数多く見られる。また海外においても各国の代理店を通じてヨーロッパ、アジア、北米を中心に製品を販売する。

2019年のタンタルコンデンサの国内生産額は177億円。近年はセラミックコンデンサへの置き換えが進んでおり、市場は縮小傾向にある。

競合他社

主力製品であるタンタルコンデンサを製造する国内企業は、6963ローム、6971京セラ、非上場の株式会社トーキンなど。しかし同社のようにタンタルコンデンサを主力とする企業は見当たらない。業界動向として6971京セラは2019年に米国の電子部品メーカーAVX社を子会社化、株式会社トーキンは2017年にコンデンサ市場の世界的リーディングカンパニーである米国KEMET社の子会社となるなど、業界の動きが著しい。

連結の範囲

連結の対象となる親会社・子会社を持たない。

強み・弱み

開発力、品質の高さが強み。従業員数は約250名と小規模でありながら営業部門と開発部門の連携によりユーザーニーズに応えつづけている。また自動車産業品質マネジメントシステム国際規格、環境マネジメントシステム国際規格などさまざまな認証・認定の取得によって品質の高さが裏づけされている。一方、セラミックコンデンサの台頭によりタンタルコンデンサ業界は縮小傾向にある点が懸念される。反面、リチウムイオン電池用に回路保護素子の需要が急増しているため、回路保護素子での売上・利益を増加できるかが課題である。

KPI

前項に挙げたように回路保護素子の売上高・営業利益はKPIとなりうる。また中期経営計画にて営業利益200百万円超を掲げているため、営業利益もKPIといえる。

①2022年3月期 第1四半期 回路保護素子 売上高:294百万円(前年同期比 +46.1%)

②2022年3月期 第1四半期 回路保護素子 営業利益:97百万円(前年同期比 +69.7%)

③2021年3月期 営業利益:262百万円(前年度比 10.2倍)

業績

過去5年分の経営状況をみると、売上高は2018年3月期の4,733百万円をピークに減少し、2020年3月期には3,659百万円まで落ち込んだが2021年3月期は3,803百万円まで持ち直している。経常利益については▲266百万円の赤字から233百万円へと黒字転換を果たした。自己資本比率も波があり、42.3%から2020年3月期は30%を割り込んだものの、2021年3月期は30.3%へと持ち直している。2014年から対処してきた台湾での独禁法関連の損失により営業CFは5年連続マイナス。また2020年1月には時価総額が10億円を割ったことにより上場廃止の猶予期間とされていたが、同年12月に解除になっている。