四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 7,935 | 228 | 2.87% |

| FY2024.Q2 | 2023.09 | 7,806 | 30 | 0.38% |

| FY2024.Q3 | 2023.12 | 8,586 | 328 | 3.82% |

| FY2024.Q4 | 2024.03 | 7,619 | 59 | 0.77% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 10,068 | 408 | 4.05% |

| FY2018.Q1 | 2017.06 | 9,531 | 783 | 8.22% |

| FY2018.Q2 | 2017.09 | 7,813 | 168 | 2.15% |

| FY2018.Q3 | 2017.12 | 8,573 | 437 | 5.1% |

| FY2018.Q4 | 2018.03 | 9,155 | 431 | 4.71% |

| FY2019.Q1 | 2018.06 | 9,676 | 470 | 4.86% |

| FY2019.Q2 | 2018.09 | 10,015 | 653 | 6.52% |

| FY2019.Q3 | 2018.12 | 9,156 | 639 | 6.98% |

| FY2019.Q4 | 2019.03 | 9,198 | 450 | 4.89% |

| FY2020.Q1 | 2019.06 | 7,653 | 10 | 0.13% |

| FY2020.Q2 | 2019.09 | 8,989 | 184 | 2.05% |

| FY2020.Q3 | 2019.12 | 8,158 | 139 | 1.7% |

| FY2020.Q4 | 2020.03 | 9,303 | 185 | 1.99% |

| FY2021.Q1 | 2020.06 | 5,409 | -749 | -13.85% |

| FY2021.Q2 | 2020.09 | 7,530 | -100 | -1.33% |

| FY2021.Q3 | 2020.12 | 8,673 | 387 | 4.46% |

| FY2021.Q4 | 2021.03 | 7,666 | -55 | -0.72% |

| FY2022.Q1 | 2021.06 | 7,413 | 200 | 2.7% |

| FY2022.Q2 | 2021.09 | 7,803 | 29 | 0.37% |

| FY2022.Q3 | 2021.12 | 6,616 | -383 | -5.79% |

| FY2022.Q4 | 2022.03 | 7,194 | -379 | -5.27% |

| FY2023.Q1 | 2022.06 | 6,896 | 58 | 0.84% |

| FY2023.Q2 | 2022.09 | 8,696 | 193 | 2.22% |

| FY2023.Q3 | 2022.12 | 8,578 | 256 | 2.98% |

| FY2023.Q4 | 2023.03 | 9,114 | 693 | 7.6% |

| FY2024.Q1 | 2023.06 | 7,935 | 228 | 2.87% |

| FY2024.Q2 | 2023.09 | 7,806 | 30 | 0.38% |

| FY2024.Q3 | 2023.12 | 8,586 | 328 | 3.82% |

| FY2024.Q4 | 2024.03 | 7,619 | 59 | 0.77% |

沿革

1923年6月に安永芳房氏が安永鉄工所を創業し、農機具等の製造・修理に着手。1949年9月には株式会社組織に変更し、株式会社安永鉄工所となる。1953年3月に銑鉄鋳物の、1959年8月に農業用機械部品の、1963年4月には現在の主力製品である自動車エンジン部品の生産を開始。1988年4月、商号を株式会社安永へ変更。1989年11月より、現地法人等の設立によって米国、韓国、インドネシア、シンガポール、中国などへ進出。1996年2月に大証二部上場、2013年7月に東証二部へ、2014年6月には同一部へ市場変更。自動車エンジン用を中心に、機械部品等の製造・販売を事業とする。

株主構成

有価証券報告書によると、2021年3月末時点での筆頭株主は、創業者一族の資産管理会社とみられる有限会社YASNAGで17.98%保有。以下は5%未満の保有率で、国内の金融機関、個人、社員持株会などが続く。なお、代表取締役の安永暁俊氏は個人名義で3.00%保有。外国人株式保有比率は10%未満。

取締役会

取締役は6名(社内3名、社外3名)、うち3名は監査等委員(全員社外)、監査等委員会設置会社である。代表権を持たない社内取締役2名はいずれもプロパー。社外取締役には、公認会計士、トヨタ自動車株式会社元常務、株式会社豊田自動織機取締役が就任。

代表取締役の経歴

代表取締役社長の安永暁俊氏は1973年2月生まれ。日本大学卒業後、1998年10月に入社。取締役部品事業部副事業部長、取締役社長付などを経て2011年4月より現職。就任時点で創業家トップは5年ぶりであった。

報告セグメント

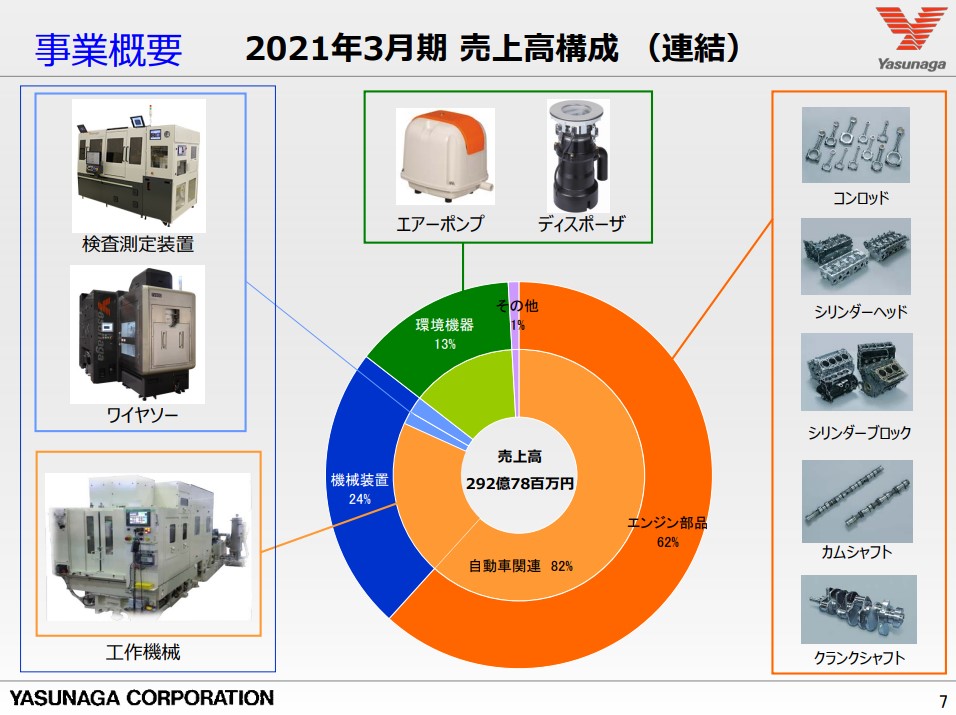

「エンジン部品」、「機械装置」、「環境機器」の3セグメントで構成される。2021年3月期の売上高29,278百万円の構成比は、エンジン部品61.7%、機械装置23.8%、環境機器13.6%、その他0.9%であった。なお、同期のセグメント利益は全体としては517百万円の赤字であったが、環境機器のみ485百万円の黒字を達成した。また、地域別の売上構成比は、国内58.7%、アジア(タイ除く)15.7%、米国11.5%、タイ9.3%、その他4.7%であり、国内市場が主力であるものの海外における売上も重要である。売上高に占める主要顧客の割合は、トヨタ自動車株式会社14.3%、米国General Mortors Company 10.6%であった。

事業モデル

機械部品、部品製造に関係する装置類及び設備の一部をなす機器類のメーカーであり、製品の製造ならびに自動車メーカー及び機械メーカー等への製品の販売を事業とする。主力のエンジン部品事業は、自動車・産業機械向けエンジン部品の精密加工を行う事業部門である。製品としては、エンジン本体の骨格をなすシリンダーブロック、ピストンの往復運動を回転運動へ変換するコンロッドならびにクランクシャフト、吸排気バルブを駆動するカムシャフト、バルブとカムシャフトを組み込むためのシリンダーヘッド等である。中でも、コンロッドは世界トップクラスのシェアを誇る。

機械装置事業は、工作機械等の生産設備を扱う。自社のエンジン部品量産ラインに使用することで積み上げたトータルエンジニアリング力により、顧客ニーズに応える最適な提案を行っている。特に、コンロッドの生産設備をフルターンキーで納入可能なメーカーとして、国内外から高い評価を得ている。

環境機器事業では、日常の生活環境、医療・健康分野、各種産業分野で使用されるエアーポンプならびにディスポーザが主力製品となる。同事業は、昨今の環境意識の高まりと健康ブームを追い風に、売上の拡大及び高い利益率を実現している。

競合他社

エンジン部品においては部品メーカーの住み分けが定着しており、全面的に競合する他社はないが、同社主力製品のコンロッドに関しては(株)三條機械製作所(非上場)が競合する。売上高9,324百万円(2021年3月期)。

なお、エンジン部品全般に範囲を広げると、6493 日鍛バルブ(株)(売上高34,705百万円)、7218 田中精密工業(株)(売上高26,041百万円)なども競合し得る。

連結の範囲

同社グループは、同社及び連結子会社11社で構成される。うち国内は4社、海外が7社である。

強み・弱み

主力製品の一つであるコンロッドが高いシェアを獲得している点は強み。主力のエンジン部品を製造するための工作機械も自社製である点は、対応の柔軟性やコスト面で有利。一方、長期的には電気自動車へのシフトが予想され、エンジン搭載車の減少が懸念される点は同社にとって不利。

KPI

生産実績、受注実績などはKPIとみなせる。

・生産実績(2021年3月期)

エンジン部品:18,407百万円(前期比▲14.2%)

機械装置:5,068百万円(前期比▲39.1%)

環境機器:4,133百万円(前期比+1.6%)

・受注高(同上)

エンジン部品:18,380百万円(前期比▲13.4%)

機械装置:4,317百万円(前期比▲45.3%)

環境機器:1,580百万円(前期比+12.9%)

・受注残高(同上)

エンジン部品:2,069百万円(前期比+18.7%)

機械装置:2,482百万円(前期比▲51.8%)

環境機器:882百万円(前期比+36.5%)

業績

過去10期では、2019年3月期に売上高、経常利益ともに最高を記録したものの、以降は2期連続で減収減益。2021年3月期は、新型コロナウイルス感染症の影響などによって売上高、利益ともに大幅悪化。エンジン部品事業は、2020年夏以降は回復基調で推移する一方、機械装置事業は、顧客の設備投資の中止や延期等もあり低調。環境機器事業は新型コロナウイルス感染症の影響も小さく、底堅く推移。その結果、売上高29,278百万円(前期比▲14.1%)、営業利益▲517百万円(前期比▲1,035百万円)、経常利益▲569百万円(前期比▲969百万円)であった。営業CFはほぼプラスで推移。投資CFは恒常的にマイナス。直近決算期の自己資本比率は28.1%。