沿革

2003年2月、株式会社N・フィールドとして大阪府にて設立された。事業目的は介護保険法にもとづく居宅サービス、居宅介護支援、介護予防サービスとそれらの付随業務であり、同年3月には本社に「訪問看護ステーション デューン」を開設。その後も訪問介護や在宅支援の拠点を全国各地に展開する。2013年8月、東証マザーズへ上場し、2015年4月に東証一部へ変更。2017年4月、沖縄の看護ステーション開設で全47都道府県へ拠点設置を達成。2019年5月より相談支援事業をあらたに開始している。2021年2月より株式会社CHCP-HNが同社の子会社化を目的にTOBを実施し、今後上場廃止となる予定である。

株主構成

有価証券報告書によると2020年12月末日時点の大株主は、日本マスタートラスト信託銀行株式会社の信託口が5.1%で筆頭株主である。以下5%未満の保有割合で保険会社や国内外の銀行、信託銀行の信託口と金融機関が目立つ中、創業者の野口和輝氏が2.9%で名を連ねる。外国人保有比率は10%以上20%未満。なお2021年3月をもって株式会社CHCP-HNがTOBにより85.5%を保有し、筆頭株主となった。

取締役会

取締役は8名(社内4名、社外4名)、社外4名は監査等委員。監査等委員会設置会社である。社内取締役のうち2名は40代前半で、ここ10年以内に同社に入社。2021年3月に取締役に就任した郷田泰宏氏は国立病院機構やまと精神医療センターにて看護師として精神科訪問看護の経験があり、精神科看護に特化した同社の居宅事業にも精通していると考えられる。

代表取締役の経歴

代表取締役社長の久保明氏は1969年5月生まれで近畿大学の卒業。2004年11月JCLバイオアッセイ(分析業務を専門的に手掛けているCRO)に入社し、2008年には取締役に就任。その後2013年6月に同社入社とともに管理本部総務部長に就く。取締役には2015年3月に就任した。2018年4より代表取締役を務め、2020年3月に現職に就任。

報告セグメント

「居宅事業」の単一セグメント。高齢者や精神疾患を持つ方が住み慣れた環境で生活できるよう、介護保険制度および医療保険制度にもとづいて住環境のサポートや在宅医療の支援をおこなう。居宅事業は3つの事業から構成される。精神疾患を持つ方に対する「訪問看護」を主軸に、訪問看護と連携しながら自立した生活を支援する「賃貸事業(住宅支援)」、「相談支援事業(計画相談)」を展開。相談支援事業は2020年度に開始した新事業で、障害者総合支援法に位置づけられる福祉サービスである。2020年12月期の売上高は訪問看護事業が10,923百万円、賃貸事業が800百万円、相談支援事業が8百万円となっている。

事業モデル

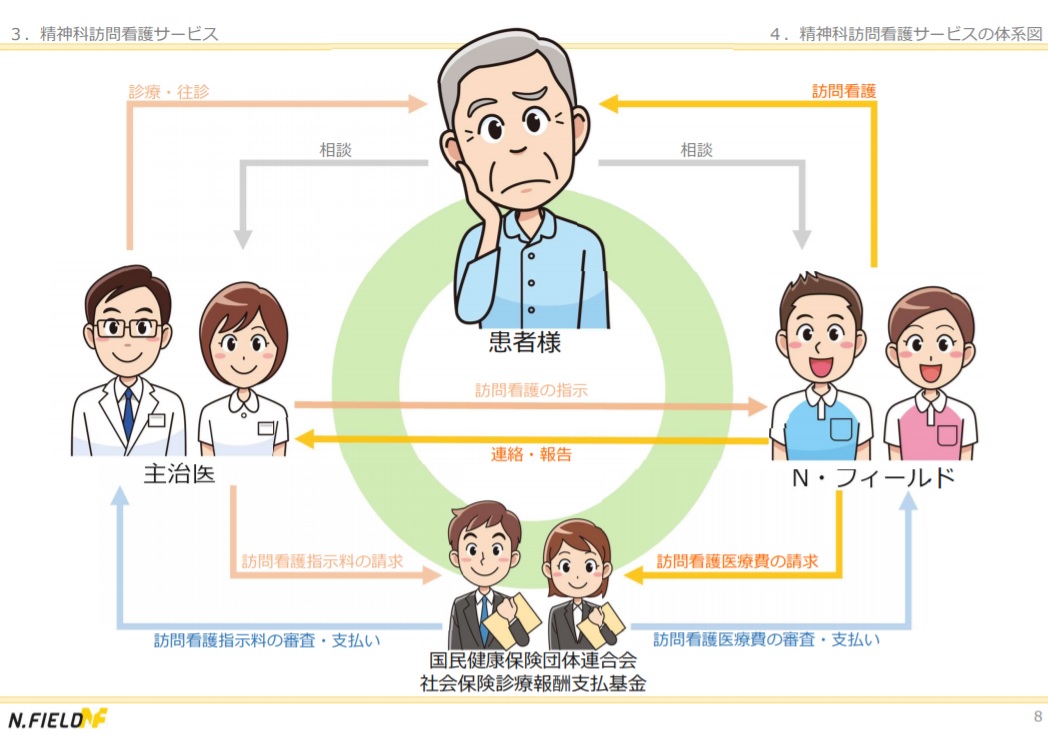

「訪問看護事業」では全国に「訪問看護ステーション デューン」を展開し、2020年12月末時点で200事業所、17営業所を運営する。訪問看護とは精神疾患などの疾病を抱える本人が希望し、主治医が訪問看護の必要性を認めて指示書を処方した場合に、看護師・准看護師・保健師などが在宅療養のサポートや診療補助をおこなうサービス。顧客に対するサポートによる訪問看護料が売上となる。訪問看護料は国民健康保険団体連合会、社会保険診療報酬支払基金から支払われる診療報酬と利用者からの自己負担金で構成される。

「賃貸事業(在宅支援)」は一般的な賃貸仲介業とは異なり、同社が住居検索をおこない、借主となって物件オーナーと賃貸借契約を結ぶ。入居者に対しては同社が貸主となり賃貸借契約を結ぶサブリース形式である。2020年度現在、岡山県、福岡県、沖縄県で居住支援法人に認定され、認知度が広まり契約件数も増加している。

超高齢化、少子化にともない社会保障費は増大する一方で税収は減少している。政府は2025年までに病床数を減らす目標を策定。精神科入院患者については2014年度末28.9万人のうち64%を占める長期入院患者を2.8~3.9万人削減する目標を立てている。精神科病床を退院した患者の行き先は66.6%が自宅であり、精神科に特化した訪問看護サービスへの期待は高まる。

競合他社

訪問看護を手がける上場企業は同社のほかマザーズ上場の7061日本ホスピスホールディングスが存在する。しかし同社は精神科に特化しており、日本ホスピスホールディングスはがん患者を対象とするため、厳密な競合は見当たらない。また訪問介護事業を運営する企業は数あるが、訪問介護と訪問看護では根拠となる法令や医療行為の有無など大きな違いがあり、競合とは考えづらい。

連結の範囲

連結の対象となる親会社・子会社を持たない。

強み・弱み

社会的ニーズが高まる訪問看護領域の中でも、精神科に特化したニッチ事業である点が特長。さらに住宅支援もおこなっており、多職種にわたる総合的なケアができる点も強みといえるだろう。看護師など専門性の高い人材による労働集約型のビジネスモデルかつ介護報酬制度に依存するゆえに、新規参入が難しく競合も現れにくい優位性もある。一方で介護報酬改定による事業・業績影響は避けられない。また、看護師の負荷に配慮しつつ、看護師ひとりあたりの訪問件数の改善による収益率アップが課題。需要が高まる業種であるだけに、看護師の確保と定着ができるかどうかも懸念される。

KPI

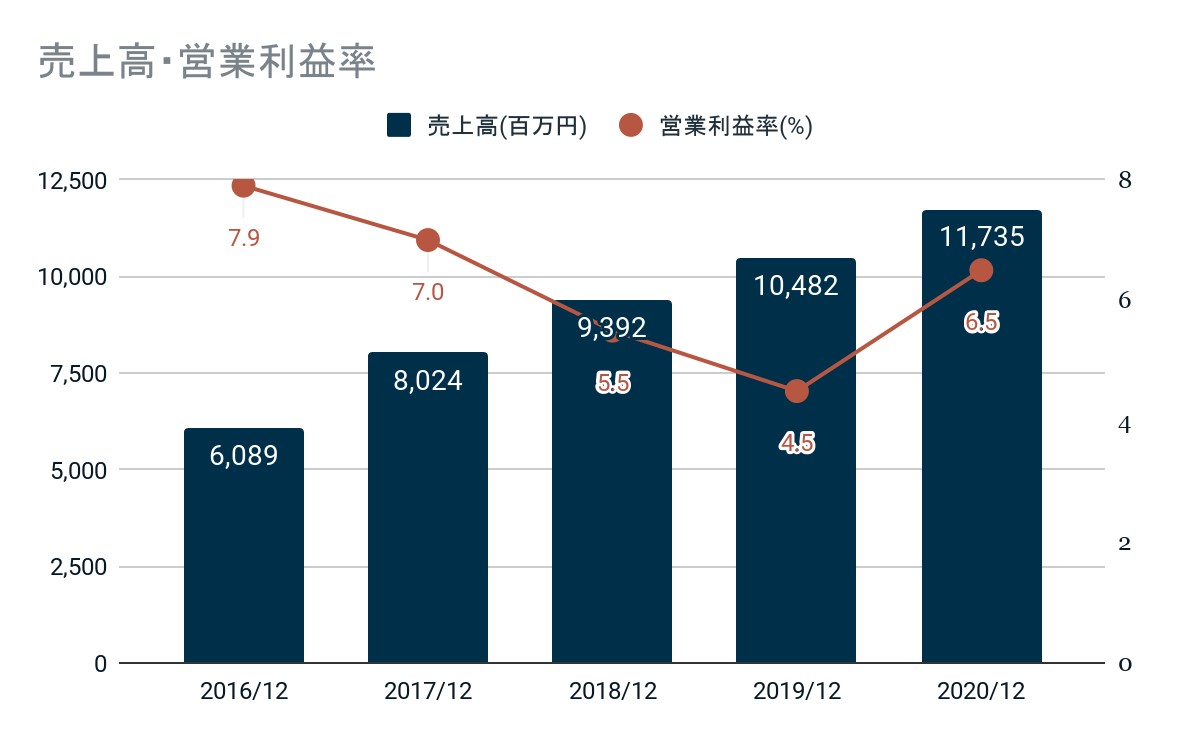

①営業利益率、②看護師数、③看護師ひとりあたりの月間訪問件数がKPIとなりうる。なお営業利益率について同社は2025年12月期までに10%以上とする目標を掲げている。

①営業利益率:2020年12月期6.5%(前年同期比+44.4%)

②看護師数:2019年12月期1,088人(前年同期比+11.1%)

③看護師ひとりあたりの月間訪問件数:90件(前年同期比+3.4%)

業績

過去5期分の経営状況をみると、売上高は堅調に増加し6,089百万円から11,735百万円へ1.9倍となった。一方、拠点数の増加にともなう家賃負担や人員増による人件費負担など、売上原価の増加から営業利益は2018年12月期、2019年12月期と連続で減少。2019年12月期には478百万円まで落ち込んだものの2020年12月期には769百万円まで回復し5期で1.5倍に成長している。拠点新設時は、安定稼働までコストが先行する傾向にあるとみられる。新拠点の差入保証金や無形固定資産の取得などで投資CFは2017年12月期以外はマイナス推移、営業CFは安定的にプラス推移である。