四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 4,460 | 731 | 16.39% |

| FY2024.Q2 | 2023.09 | 4,992 | 949 | 19.01% |

| FY2024.Q3 | 2023.12 | 5,010 | 1,004 | 20.04% |

| FY2024.Q4 | 2024.03 | 6,190 | 1,053 | 17.01% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 3,406 | 585 | 17.18% |

| FY2018.Q1 | 2017.06 | 2,013 | 47 | 2.33% |

| FY2018.Q2 | 2017.09 | 2,844 | 331 | 11.64% |

| FY2018.Q3 | 2017.12 | 2,536 | 241 | 9.5% |

| FY2018.Q4 | 2018.03 | 4,438 | 916 | 20.64% |

| FY2019.Q1 | 2018.06 | 1,958 | 98 | 5.01% |

| FY2019.Q2 | 2018.09 | 2,742 | 311 | 11.34% |

| FY2019.Q3 | 2018.12 | 3,128 | 325 | 10.39% |

| FY2019.Q4 | 2019.03 | 4,726 | 903 | 19.11% |

| FY2020.Q1 | 2019.06 | 2,729 | 192 | 7.04% |

| FY2020.Q2 | 2019.09 | 3,606 | 475 | 13.17% |

| FY2020.Q3 | 2019.12 | 3,678 | 205 | 5.57% |

| FY2020.Q4 | 2020.03 | 5,226 | 856 | 16.38% |

| FY2021.Q1 | 2020.06 | 3,429 | 289 | 8.43% |

| FY2021.Q2 | 2020.09 | 4,015 | 568 | 14.15% |

| FY2021.Q3 | 2020.12 | 3,560 | 423 | 11.88% |

| FY2021.Q4 | 2021.03 | 5,285 | 906 | 17.14% |

| FY2022.Q1 | 2021.06 | 4,681 | 964 | 20.59% |

| FY2022.Q2 | 2021.09 | 3,946 | 753 | 19.08% |

| FY2022.Q3 | 2021.12 | 4,140 | 617 | 14.9% |

| FY2022.Q4 | 2022.03 | 4,254 | 697 | 16.38% |

| FY2023.Q1 | 2022.06 | 4,522 | 733 | 16.21% |

| FY2023.Q2 | 2022.09 | 4,437 | 842 | 18.98% |

| FY2023.Q3 | 2022.12 | 3,543 | 575 | 16.23% |

| FY2023.Q4 | 2023.03 | 5,820 | 1,067 | 18.33% |

| FY2024.Q1 | 2023.06 | 4,460 | 731 | 16.39% |

| FY2024.Q2 | 2023.09 | 4,992 | 949 | 19.01% |

| FY2024.Q3 | 2023.12 | 5,010 | 1,004 | 20.04% |

| FY2024.Q4 | 2024.03 | 6,190 | 1,053 | 17.01% |

沿革

1959年5月日本システマティック株式会社として各種事務用機器の輸出入・販売を目的に大阪府で設立。1972年12月千代田情報機器株式会社に商号変更。福岡、札幌、名古屋、広島、高松、仙台、所沢など国内主要地に営業所を開設後、2000年8月株式会社アイティーフォーへ商号変更。2005年4月東証二部へ上場、2006年3月東証一部へ変更。金融機関における債権回収業務、個人ローン業務支援システムサービスを提供する代表的な企業の一つ。

株主構成

有価証券報告書によると2020年9月末日時点の大株主は、同社社員持株会3.7%、代表取締役会長東川清氏1.3%、その他は国内外の信託銀行の信託口で併せて27.1%保有している。自己株式保有比率7.0%。

取締役会

取締役は9名(社内7名、社外2名)、社内1名と社外2名は監査等委員。監査等委員会設置会社である。代表取締役会長及び社長を除く社内取締役にはプロパー出身と見られる役員が2名。それ以外の役員は経歴や年齢、入社時期も様々である。

代表取締役の経歴

代表取締役会長の東川清氏は1950年11月生まれ。1973年7月同社に入社。1998年6月取締役ソリューションシステム事業部長就任。代表執行役員を経て、2009年10月代表取締役社長就任。2019年4月現職に就任。

代表取締役社長執行役員事業本部長の佐藤恒徳氏は1964年12月生まれ。1998年3月同社に入社。2008年6月執行役員ソリューション事業部副事業部長就任。代表執行役員を経て、2017年6月代表取締役常務執行役員事業本部長兼ファイナンシャルシステム事業部長就任。2019年4月現職に就任。

報告セグメント

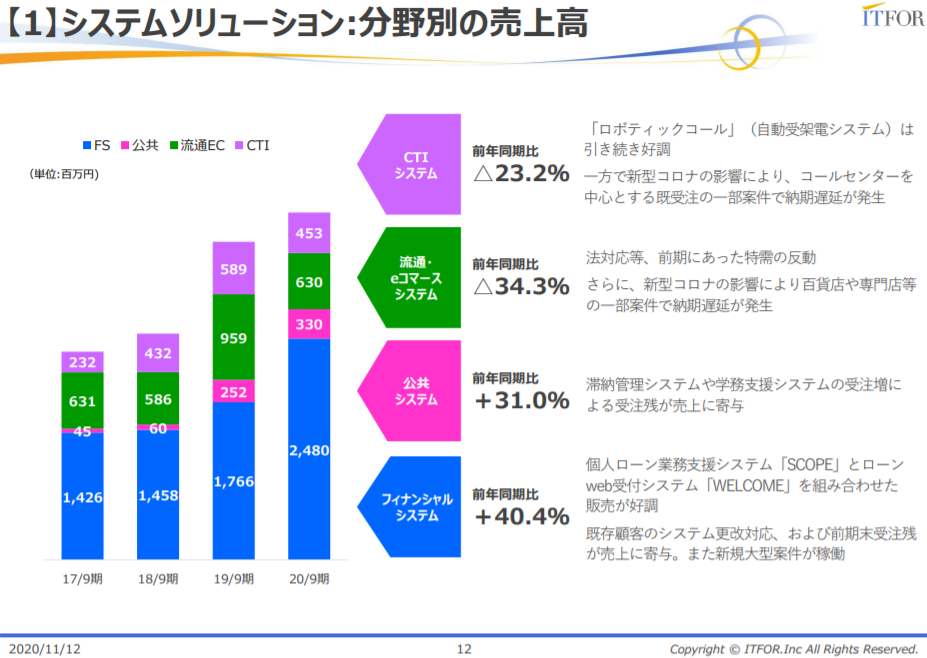

「システムソリューション事業」「サービスソリューション事業」「基盤ソリューション事業」の3報告セグメントに大別され、直近2021年3月期第3四半期では、売上高11,004百万円の59.3%がシステムソリューション事業、27.0%がサービスソリューション事業、23.5%が基盤ソリューション事業にて計上されている。営業利益は1,280百万円で、セグメント別の利益は調整前の2,334百万円をソリューション事業で1,489百万円63.7%、サービスソリューション事業で312百万円13.3%、基盤ソリューション事業で533百万円23.0%構成する。

事業モデル

システムソリューション事業では、パッケージソフトウェアに関する設計・開発から保守までの一貫したサービスを提供。主力の金融機関向けソリューションサービスでは、個人ローンの申込受付から契約書作成までの一連の流れを一元管理できる個人ローン業務支援システム「SCOPE」、ローン申込を受付から契約まで非対面で完結できるローンWeb受付システム「WELCOME」、債権管理業務の効率化を実現する債権管理システム「CMS V5」などを提供している。コールセンター向けソリューションサービスでは、督促自動受架電システム「ロボティックコール」を提供している。

サービスソリューション事業では、カスタマーサービス、電話・訪問催告や窓口支援を行うBPOサービスを提供。自治体向けBPOサービス、同社パッケージシステムの保守サービスを行っている。

基盤ソリューション事業では、システム機器販売、システム基盤インフラ設計・構築・納入・設置、ネットワークソリューションを提供。ローコストで必要に応じたモジュールを選択できる小売業向け基幹システム「RITS」、POS・顧客管理・店舗情報支援等機能を持つPOSソリューション「RITS-DX」、ECサイト構築システム「ITFOReC」、キャッシュレス決済端末「iRITSpay」を提供している。

競合他社

債権回収管理システム「CMS V5」の競合先では、4684株式会社オービック、「Finnova」を提供する非上場の株式会社日立システムズなどが存在する。個人ローン業務支援システム「SCOPE」の競合先は、非上場のnCino株式会社のみで同様のサービスを実現する国内上場企業は見当たらない。

連結の範囲

連結子会社は、株式会社スナッピー・コミュニケーションズ、株式会社アイ・シー・アール、株式会社氏シー・ヴィ・シー、株式会社イーブ、株式会社グラス・ルーツの5社。持分法適用関連会社は株式会社アイセル1社の構成。

強み・弱み

債権回収管理システム市場で圧倒的なシェアを有することが強み。同社が1983年に開発した日本初のオートコールシステムは、地方銀行においては約70%と圧倒的なシェアを獲得している。新型コロナウィルスにより非対面での業務対応が求められており、web受付の需要が増加していることも追い風となっている。

一方で、AI等の技術革新による既存サービスの陳腐化は大きなリスクと考えられる。また、個人情報を扱っており、サーバー攻撃や社内不正による機密情報の漏洩には細心の注意を払う必要がある。

KPI

同社主力事業であるシステムソリューション事業における債権回収管理、個人ローン業務支援システムのシェアを維持し、競争力を維持していく上で、地方銀行一行あたりの同社システム導入数の推移はKPIとなり得る。

非接触・非対面サービス需要の高まりから基盤ソリューション事業におけるキャッシュレス決済ターミナルの受注台数の推移は同社の成長性を見る上で重要である。

①地方銀行一行あたりの同社システム導入数

②2021年3月期第2四半期キャッシュレス決済ターミナル受注台数38,596台(前年同期比+156.1%)

業績

売上高は安定的な成長を継続しており、2017年3月期から2020年3月期までの4年間で売上高1.37倍となった。利益剰余金の蓄積でROEは10%弱で安定推移。増配している。無借金経営であり、自己資本比率は70%後半の高水準を維持している。営業CFは安定してプラス、営業CF以下の金額を投資CFで毎期拠出し、財務CFは恒常的にマイナスである。