2月13日に発表されたKIYOラーニングの2025年12月期通期決算を受けて業績予想のアップデートを行った。

まずKIYOラーニングが発表した実績値と我々の予想の差異について確認していく。

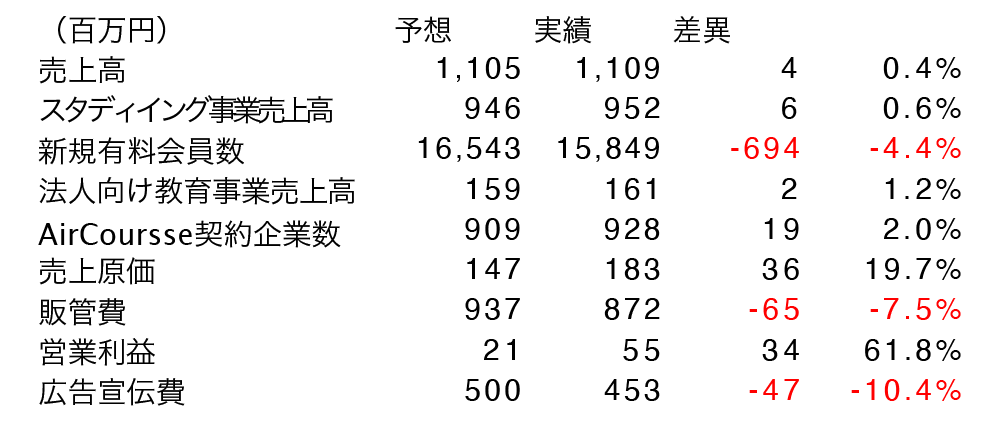

売上高は11.1億円と予想と同等の水準となり、営業利益も0.55億円とほぼ想定通りの着地となった。事業別では、スタディング事業の売上高が9.52億円と想定の範囲内だったが、新規有料会員数は15,849人と予想を若干下回った。法人向け教育事業は売上高1.61億円、AirCourse契約企業数928社と予想通りの進捗となった。広告宣伝費は予想を約10%下回る4.53億円、販管費全体でも予想を7.5%下回る水準となり、これが若干の増益要因となっている。

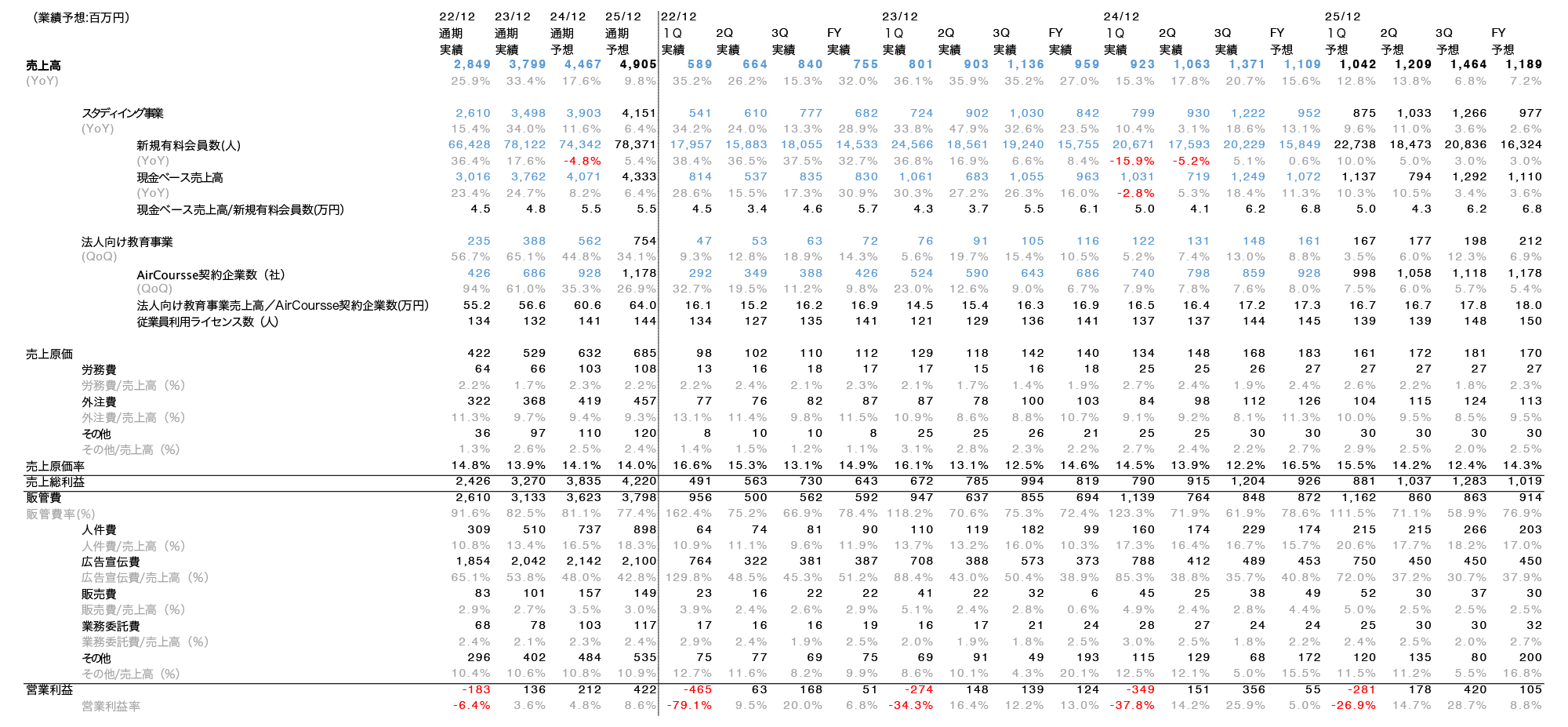

売上高は前年同期比17.6%増の44.6億円となった。事業別では、スタディング事業が前年同期比14.6%増の39.0億円、法人向け教育事業が前年同期比43.8%増の5.6億円と、両事業とも二桁成長を維持している。1月の能登半島地震等の影響による販売減から早期に回復し、特に法人向け教育事業は高成長を継続した。営業利益は前年同期比56.0%増の2.1億円となり、来期に向けた投資を一定増加させながらも、想定以上の利益を確保した。

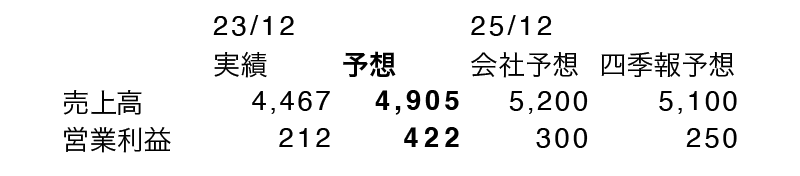

2025年12月期の業績予想として、売上高は前年同期比16.4%増の52.0億円、営業利益は前年同期比41.0%増の3.0億円を見込んでいる。事業別では、スタディング事業が前年同期比14.1%増の44.6億円、法人向け教育事業が前年同期比30.7%増の7.4億円を計画している。集客効率化やコスト効率化により収益性の向上を図りながら、中期経営計画2026の目標達成を目指す方針だ。

今回の決算開示を受け、業績予想モデルの更新を行ったので紹介する。変更した点は以下である。

・法人向け教育事業において、AirCourseの導入パターンを精査し、大企業では部門単位での導入後に全社展開へ移行するケースが多いことを踏まえ、企業あたりの従業員利用ライセンス数の推定値の列を追加した。また、2023年12月にリリースしたAirCourse AIナレッジについては、既存顧客へのクロスセル展開を通じて顧客単価の向上が期待できることから、その影響を加味している。

2024年12月期は、スタディング事業、法人向け教育事業ともに二桁成長を達成し、1月の能登半島地震の影響からも早期に回復するなど、堅調な業績となった。スタディング事業では新規有料会員数が前年比4.8%減となったものの、中小企業診断士や司法試験といった高難度資格の受講者増加により売上高は14.6%増を確保した。特に法人向け教育事業は43.8%増と高成長を継続しており、第二の収益の柱としての確立が進んでいる。

今後については、中期経営計画で示された「人的資本活用プラットフォーム」としての成長戦略が注目される。特に2023年後半から開始したスタディングキャリアやAirCourse AIナレッジは、既存事業とのシナジーが期待できる新規事業として今後の動向を注視したい。一方で、スタディング事業における新規有料会員数は前年同期比で減少しており、AIの進化による消費者マインドの変化や市場環境の変化に対する施策の効果を見極める必要がある。また、広告宣伝費の効率化については一定の成果が出ているものの、今後の集客力維持と収益性のバランスについても重要な観点となるだろう。投資判断を下す際にはこのような点を踏まえた上で慎重に判断する必要があるだろう。