証券コード4477 BASEについて、今期及び来期にわたる業績予想について紹介する。同社は2012年に個人・小規模事業者向けのオンラインショップ作成サービス「BASE」で創業し、2020年10月に東証マザーズ(現グロース)市場に上場している。BASE事業、PAY.JP事業、その他事業の3事業を展開しており、主力のBASE事業が売上高全体の約60%を占める。

BASE事業では、個人や小規模事業者向けにオンラインショップ作成サービス「BASE」を提供している。月額無料プランと有料プランがあり、決済手数料やオプション機能の利用料で収益を上げている。2024年1月に月額有料プランの価格改定を実施し、収益性向上を図っている。さらに、2024年8月にwant.jp社を買収したことで、BASE事業に新たな成長機会が生まれている。want.jp社の越境EC支援技術を活用することで、BASE利用者に対して海外販売の機会を簡易に提供できるようになる。これにより、BASE事業は国内市場だけでなく、海外市場への展開も可能となり、特に、個人や小規模事業者にとってハードルの高かった越境ECを容易にすることで、新規ユーザーの獲得や既存ユーザーの利用拡大につながり、BASE事業の更なる成長が見込まれる。

PAY.JP事業は、決済サービス「PAY.JP」を提供している。様々な業種・業態の事業者に対して、オンライン決済機能を提供し、決済額に応じた手数料で収益を得ている。近年急成長しており、今後もグループの成長をけん引すると期待されている。加えて直近1年で売上原価率(決済代行会社への手数料率)の約4%削減を達成しており、同社によるとさらなる削減の予定はないとのことだが、GMVの成長に伴い売上原価率のさらなる改善が期待できる。

その他事業では、BASEを利用するショップ向けに資金調達サービス「YELL BANK」を提供している。これはショップの将来売上を予測し、将来債権を買い取る形で資金を提供するファクタリングサービスである。

直近の決算は8月に開示された2024年12月期第2四半期決算であり、PAY.JP事業とその他事業を中心に成長し、増収増益で着地した。2024年12月期通期の業績予想は、売上高が前期比32.7%増の15,500百万円、営業利益が200百万円と上方修正された。

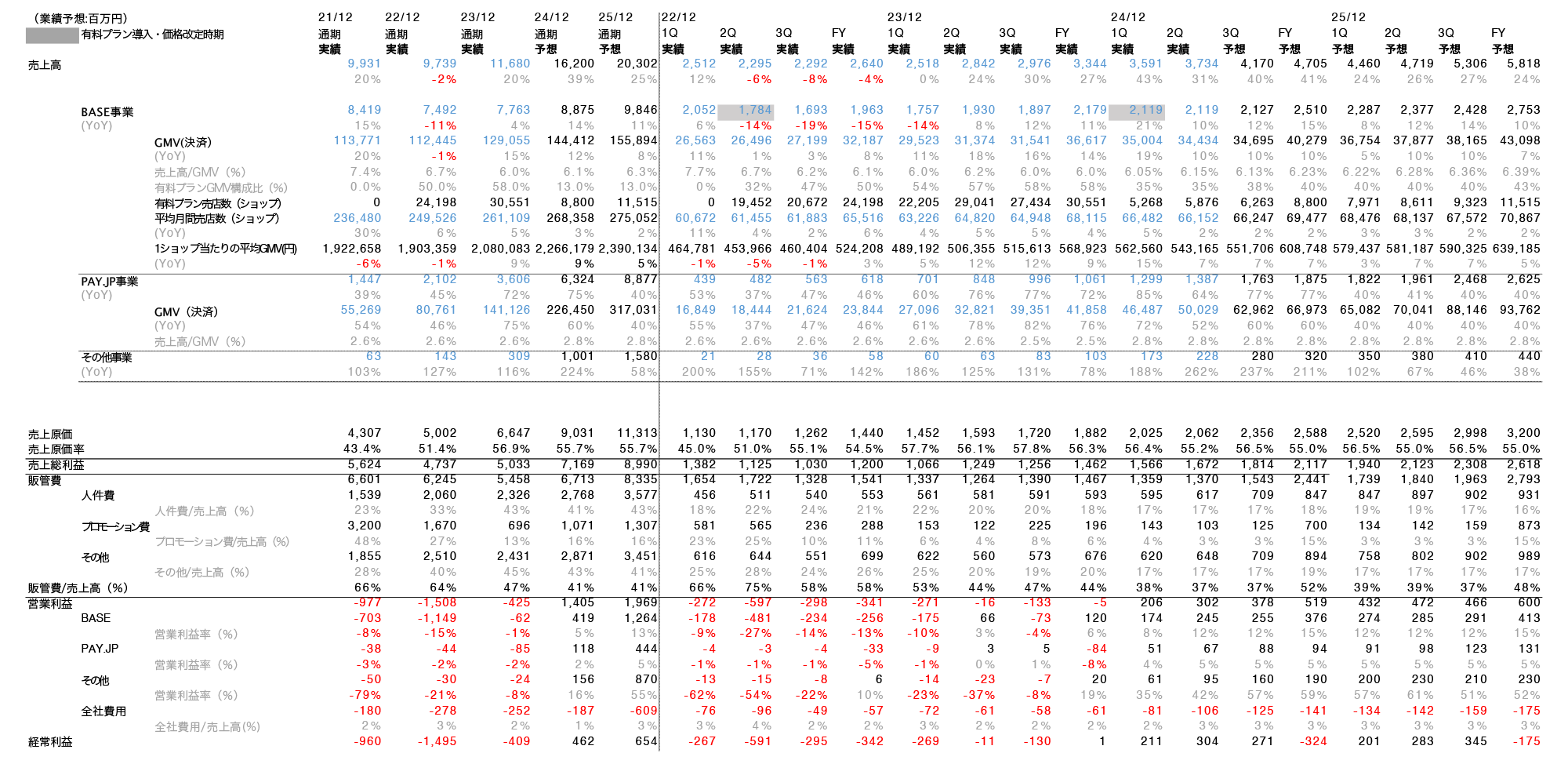

上記が今回行った業績予想である。

BASE事業はKPIとして決済時GMV、平均月間売店数、23年12月期までは有料プラン

GMV構成比率が開示されている。(BASE事業売上高-((決済時GMV*有料プランGMV構成比*手数料2.9%)+(決済時GMV *(1-有料プランGMV構成比)* 手数料6.6%)))/(有料プラン価格*3)で有料プラン売店数を推定した。有料プラン売店数と有料プランGMV構成比・1ショップ当たりの平均GMVの間に強い相関関係が確認されたため、1ショップ当たりの平均GMVを決定し、その値に伴い有料プラン売店数を決定した。加えて有料プラン売店数に基づいて有料プランGMV構成比を決定した。またGMVと1ショップ当たりの平均GMVにも相関関係が確認されている。売上高は(有料プラン売店数*有料プラン価格*3カ月)+(GMV*有料プランGMV構成比*手数料2.9%)+( GMV*(1-有料プランGMV構成比)*手数料6.6%)で計算した。

PAY.JP事業は過去の傾向に基づいてGMVのYoY成長率を決定し、テイクレート(売上高/GMV)は2.8%で一定に推移しているため、将来もこの傾向が継続すると予想した。GMVにテイクレートをかけて売上高を算出した。

その他事業は過去の傾向を基にYoY成長率を決定した。

以上の予想と会社予想、四季報予想との比較を以下に示す。

我々の予想では2024年12月期の予想は売上高、経常利益ともに会社予想、コンセンサスを上回っており、強気な予想となった。

今回行った予想では同社から発表されているように4Qにおいて年末商戦期に合わせたクーポン等の販促支援によりプロモーション費が大幅に増加し、700百万円ほど計上されることを念頭に置いている。プロモーション費はQごとに変動が大きく、どの程度の利益が出るのか見通しが立てづらいというのが現状である。また売上原価のほぼすべてを決済代行会社へ支払う手数料が占めているため、手数料の推移を把握する必要がある。また1Qに行った有料プラン価格改定によって、損益分岐売上が50万円程度から130万円程度に変化し、有料プラン売店数が大幅に減少していると推察できる。投資判断を下す際にはこのような点を踏まえた上で慎重に判断する必要があるだろう。