証券コード4661オリエンタルランドについて、今期の業績予想にについて紹介する。同社は1960年7月に商業地・住宅地の開発とレジャー施設建設事業で創業し、1996年12月に東京プライム市場に上場している。テーマパーク事業、ホテル事業、その他事業の3事業を展開しており、主力のテーマパーク事業が売上高全体の約83%、ホテル事業、その他事業がそれぞれ約14%、約3%を占める。

テーマパーク事業では、個人向けに東京ディズニーランドと東京ディズニーシー、2つのテーマパークの運営を行っている。チケットの変動価格制導入や円安を背景とする外国人入園者の増加により、24年3月期は過去最高の売上高を記録している。また3200億円規模の拡張工事を行い、今年6月に東京ディズニーシーで新エリア「ファンタジースプリングス」を開業させるなど今後も成長が期待できる。

ホテル事業では、個人向けに4つのディズニーホテルを含む7つのホテル施設の運営を行っている。舞浜エリアにある4つのディズニーホテルは、立地やキャラクター性など、それぞれのホテルで特徴の異なる、バラエティに富んだ体験価値を提供している。加えて、ホテルをディズニーリゾートで展開することで滞在者数向上に寄与し、ホテル事業単体のみならず、グループ事業全体の収益向上に貢献している。コロナ禍からの脱却を契機に客室稼働率は高水準を維持し、平均客室単価はレベニューマネジメントの活用や高単価客室の増加によって右肩上がりで成長を続けている。

その他事業では、個人向けに舞浜駅前に位置する商業施設「イクスピアリ」、リゾート内を走るモノレール「ディズニーリゾートライン」を運営している。イクスピアリは直営店を含め130店に及ぶショップ、レストラン、シネマコンプレックスで構成され、ディズニーリゾートライン舞浜駅、テーマパーク、ホテルを結び、リゾート内の利便性を高めている。

直近の決算は7月に開示された2025年3月期1Q決算であり、3つの事業すべてが成長したが、賃金改定による人件費の増加や新エリア開業に伴う諸経費・減価償却費等の増加により、増収減益で着地した。

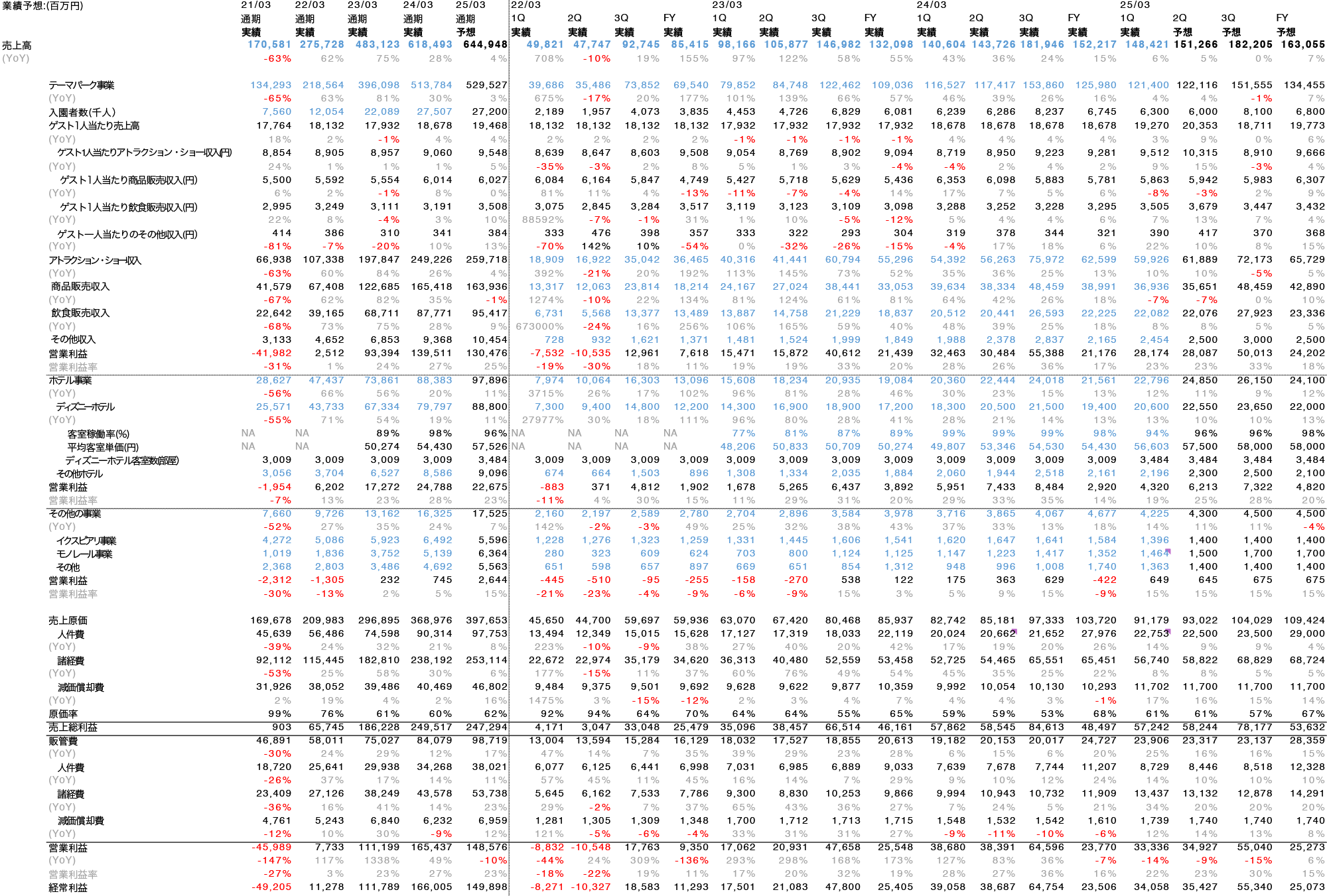

上記が今回行った業績予想である。

テーマパーク事業はKPIとして入園者数が半期ごとに開示されており、加えて売上高を構成する要素としてアトラクション・ショー収入・商品販売収入・飲食販売収入・その他収入がQ毎に開示されている。各Qの売上がその期の売上を占める割合を求め、その割合に応じてそのQの来園者数を置いている。売上高やその構成要素を求めた入園者数で割ることで、おおよその単価を算出している。25年3月期1Qを見ると、24年3月期に実施されていた40周年イベントの終了により、商品販売収入がYoYで減少しているが、ファンタジースプリングス開業の影響を受け、アトラクション・ショー収入や飲食販売収入は成長している。PERAGARUの店舗総滞在時間のデータによると2Qの来園者数はYoYで減少する確率が高いが、外国人入園者の増加やチケットの変動価格制により売上高の推移は1Q同様に推移すると予想し、各売上高要素のYoY成長率を決定した。

ホテル事業は、ファンタジースプリングスホテル開業による客室数の増加や東京ディズニーセレブレーションホテルでの修繕の実施により、客室稼働率は24年3月期と比べ減少したが、修繕作業は終了しており、2Qから回復が見込まれる。また同社はレベニューマネジメントを導入しており、客室稼働率を高い水準で維持することが平均客室単価の上昇につながる。加えてファンタジースプリングスホテルでは最低価格が比較的高額な客室が導入されており、さらなる平均客室単価上昇が見込まれるので、YoYで10%程度の成長率を置いた。

その他事業では、イクスピアリ事業は展示会イベント終了により減収が見込まれるため1Qと同水準と置いた。モノレール事業は12.4%の価格改定を発表しており、1Qの結果と過去の推移から数値を置いている。

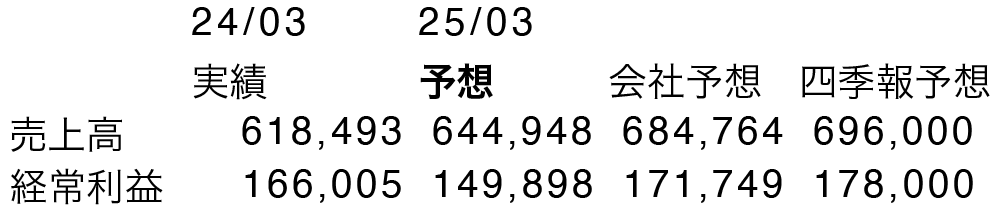

以上の予想と会社予想、四季報予想との比較を以下に示す。

我々の予想では2025年3月期の予想は売上高、経常利益ともに会社予想、四季報予想を下回っており、弱気な予想となった。

今回行った予想では、PERAGARUのデータ、外国人入園者割合は増加するが24年3月期ほどの増加率を見込めないこと、ファンタジースプリングス開業が昨年の40周年イベントをかなり大きく上回るような集客性を短期的には期待できないことなどから入園者数が減少することを念頭に置いている。

またファンタジースプリングス開業による人件費・諸経費・減価償却費の増加や2年連続での約7%の賃金改定などの影響を受け、利益率が圧迫されると予測している。加えて23年3月期は約50億円、24年3月期は約80億円の従業員への一時金を計上している。同社は業績によって一時金の金額を決定するとしているため、考慮する必要がある。

同社は決算説明資料の中で、新規事業としてクルーザー事業への進出を発表している。現状では業績に与える影響はないが、今後は新たな事業の柱になることが想定されるため期待が持てる。

投資判断を下す際はこのような点を踏まえたうえで慎重に判断する必要がある。