証券コード4666パーク24について、今期及び来期にわたる業績予想について紹介する。同社は1985年8月に駐車場の保守及び運営管理事業で創業し,1999年4月に東証スタンダード市場に上場している。国内駐車場事業、海外駐車場事業、モビリティ事業の3事業を個人・法人向けに展開しており、それぞれが売上高全体の約50%,20%,30%を占める。

国内駐車場事業では、遊休地や施設付帯駐車場棟を賃借するサブリース契約(タイムズパーキング)と、駐車場所有者等から管理の委任を受ける管理受託契約及び駐車場の自社保有により、時間貸し及び月極駐車場サービスを提供している。また、予約型駐車場の運営(タイムズのB)も行っている。コロナ禍で培った、売上の立ち上がりが早く、開設初年度から利益貢献できる物件を厳選開発するノウハウの活用で、収益性が維持された事業拡大が今後も期待される。また車番認証カメラの活用など入出庫や精算時の利便性向上に向けた取り組みも進んでいる。

海外駐車場事業では、英国、豪州、ニュージーランド、シンガポール、マレーシア、台湾において、サブリース契約並びに管理受託契約により時間貸及び月極駐車場サービスを提供している。各地域の駐車場需要環境に適した収益性の高い短期契約駐車場(各国版タイムズパーキング)の開発を促進し、M&A実施以前より存在していた大型かつ長期契約駐車場に偏った事業ポートフォリオを最適化し、事業リスクの低減に努めている。

モビリティ事業では、全国の有人店舗及び無人ステーションで、利用したい時間・機関だけクルマを借りることができるカーシェアリングとレンタカーの融合サービス(タイムズカー)を提供している。またクルマの事故・故障に対応するロードサービスも提供している。会員数、車両台数、車両1台当たりの利用料、貸出拠点数ともに順調に増加しており、さらなる成長が期待できる事業である。

直近の決算は6月に開示された2024年10月期2Q決算であり、国内駐車場事業、モビリティ事業を中心に成長し、増収増益で着地した。

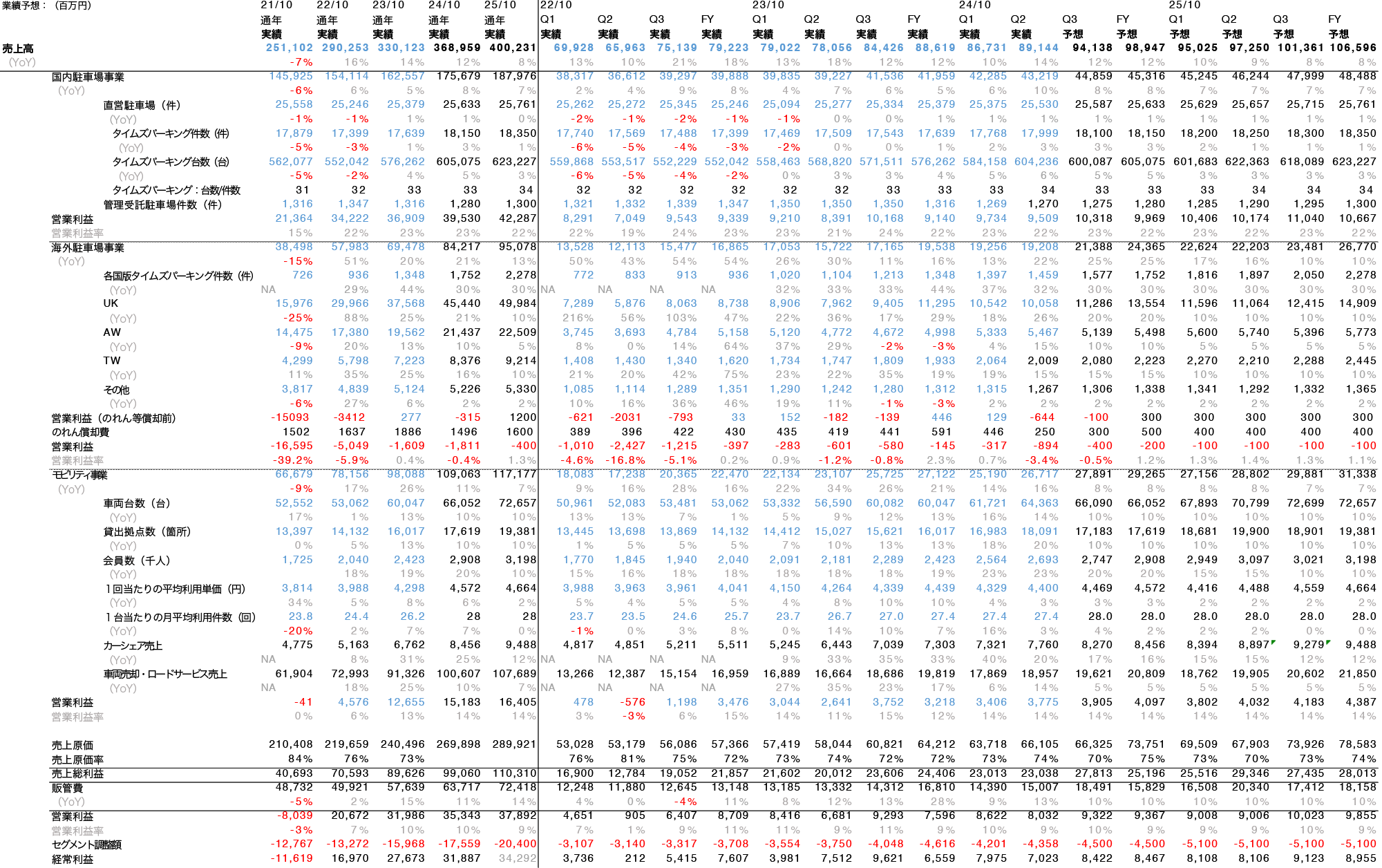

上記が今回行った業績予想である。

国内駐車場事業は月次の売上高が開示されるため、それを基にQ3のYoYの成長率を決定した。管理受託駐車場件数はここ数年横ばいだが、直営駐車場はコロナ禍を機に不採算駐車場を切り捨て、徐々に数を増やしつつあるため、25年10月期は23年10月期よりやや高いYoY成長率7%と置いた。

海外駐車場事業は主要展開地域のうち、英国は管理受託の駐車場等が好調で、稼働率は順調に推移すると予想し30%と置いた。一方で豪州ではコロナ禍により月・金曜日の在宅ワークが定着したことで、都市部における需要環境が変化し、稼働率が想定を下回っているため、駐車場数増加による売上へのインパクトが現状他地域と比べて低いことを留意する必要がある。また英国・豪州ではインフレによるコスト増が想定を超過していることも考慮するべきである。その他の地域は順調に推移しているため、その傾向が引き続き継続すると予想した。しかし通期での海外駐車場事業におけるのれんの償却額が約2,000百万円であるため、利益が圧迫される。

モビリティ事業は売上高をカーシェア売上高と車両売却・ロードサービス売上高に分解可能である。カーシェア売上高=車両台数*1回当たりの平均利用単価*1台当たりの月の平均利用回数で求められる。車両数はコロナ禍以降、増加し続けているため3Q以降も増加し続けると予想し、YoYの成長率を決定した。1回当たりの平均利用単価は、2Q時点で4,400円であり、タイムズカーのベーシックモデルの6時間最大料金が4,290円であるため、一回当たりの平均利用時間は約6時間であると推測可能である。平均1台当たりの月の平均利用回数は27.4日で、コロナ前を下回る水準であるが、これは車両台数と貸出拠点数増加などを考慮する必要があり、同社によると利用回数より利用単価の成長を重視していくとのことで、会社計画通り28.0日と置いた。しかしモビリティを平日、休日で比較すると、土日の稼働に対して平日の稼働が半分程度であり、平日の上昇余地は非常に大きく残っているとのことで、法人顧客の出張需要へのアプローチや低稼働ステーションから高稼働ステーションに車を移動するなどさまざま施策を行っているとのことだ。車両売却に関しては、同社ではタイムズカーの車両調達を4年サイクルで行い、減価償却をしたのち売却する。24年10月期に売却する車両は20年10月期に調達したもので、当時コロナ禍が始まり、調達を縮小したタイミングであったので、当期の売却台数は減少する計画である。また22,23年10月期は中古車市場が過熱していたため、車両の売却が非常に高い利益計上となっていた。以上の2点を考慮すると24年10月期は昨年より利益額は小さくなる見通しだ。ロードサービスは若年層の会員数増加に伴い、事故も増加しており、売上高も増加している。これらを踏まえ、車両売却・ロードサービス売上高の成長率を5%と置いた。

以上の予想と会社予想、四季報予想との比較を以下に示す。

今回行った予想では、25年10月期において、海外駐車場事業ののれん償却前の営業利益がすべてのQで黒字化することを念頭に置いているが、利益が出る時期が遅れる可能性がある。

同社は24年2月からタイムズカーの距離料金及び安全保障サービス加入価格を改定し、やや値上げしたが、現状目立った影響はなく順調に稼働している。また現時点で基本料金の値上げは全く考えていないとのことだが、インフレによるコスト増などの影響を受け将来的に値上げが起こる可能性がある。また車番認証カメラやキャッシュレス決済の導入などテクノロジーの導入によって、利用者の利便性が高まることは利用者の増加に直結するため、注目するべき要素である。投資判断を下す際にはこのような点を踏まえたうえで慎重に判断する必要がある。