映画業界のビジネスモデルと業界

映画業界のビジネスモデルをご存じだろうか。映画業界は儲かってそうという漠然としたイメージをお持ちの方も多いと推察するが、実際は複雑で必ずしも高収益率なビジネスモデルではない。その仕組みについて簡単に説明し、それを基に東宝のシン・ウルトラマンのヒットが業績に及ぼすインパクトについて考察してみよう。

そもそも1つの映画を制作・公開しようとしたときにステークホルダーは複数社いる。映画を制作する制作会社、製作された映画の配給権を調達し映画館(興行先)に上映交渉する配給会社、配給された映画を上映する興行会社が連携し一つの映画が完結する仕組みとなっている。

では、映画業界の収益はどのようになっているのだろうか。映画業界が得ることのできる収益には食べ物やグッズなどもあるが基本的に大部分を占めるのが興行収入である。興行収入とは観客がその映画に支払った入場料の合計金額のことで、ニュースなどで映画の人気度を表す際によく用いられるのを見たことがある方も多いのではないだろうか。収益配分はその時々によって異なるが目安としては、興行会社に5割、配給会社に1~2割、制作会社に3~4割というように分配される。

日本の映画業界では、映画大手3社として東宝、東映、松竹の3社が挙げられる。3社ともに制作・配給を兼任しているほか、興行会社も持っている。通常、映画を制作から公開まで行うにあたっては一社のみですべてを行うのではなく、複数の会社が連携して制作、公開することが多い。これは映画の興行収入が万が一振るわなかった際に赤字の幅を抑制するためである。

シン・ウルトラマンの興行収入

さて、ここからは本題のシン・ウルトラマンについてみていこう。シン・ウルトラマンは2022年5月13日に公開され、初回3日間でシン・ゴジラを17.2%上回る興行収入を記録している。また製作会社は、円谷プロダクション、東宝、カラーで、配給会社に関しては東宝の独占配給ということになっている。お分かりいただけると思うが、独占配給であることは東宝にとってかなりアドバンテージになりうる。例えば、昨年大ヒットしたシン・エヴァンゲリオンは東宝、東映、カラーの3社による共同配給の作品(なおかつ制作も請け負っていない)であるため、仮に興行収入のうち3割が配給会社に入ってくるとすればシン・エヴァンゲリオンは興行収入の1割しか得られないものの、シン・ウルトラマンからは興行収入の3割を得られることになる。

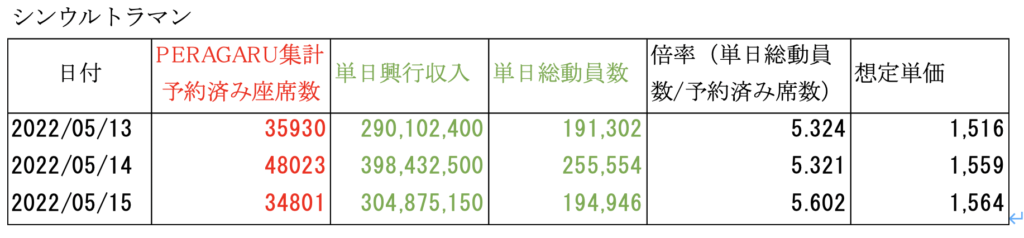

公開初日に19万1302人を動員し、興行収入2億9010万2400円。公開から三日間累計で64万1802人を動員、興行収入9億9341万50円を記録している。

オルタナティブデータを用いた興行収入の予測

シン・ウルトラマンの業績へのインパクト、その期待感は伝わったと思う。投資判断という側面で見た場合はどうだろうか。興行収入の速報値が過去の映画よりも高い、シン・ウルトラマンの興行収入が会社の予想よりも高い、おおよそこのようなところが投資判断を行うにあたって知りたい情報ではなかろうか。

PERAGARUでは東宝のオルタナティブデータにてシン・ウルトラマンの予約座席数のデータを取り扱っている。こちらのデータは日次で更新されるのでウィークリーの速報に先んじて投資判断を下すことが可能になる。その具体例をご紹介しよう。

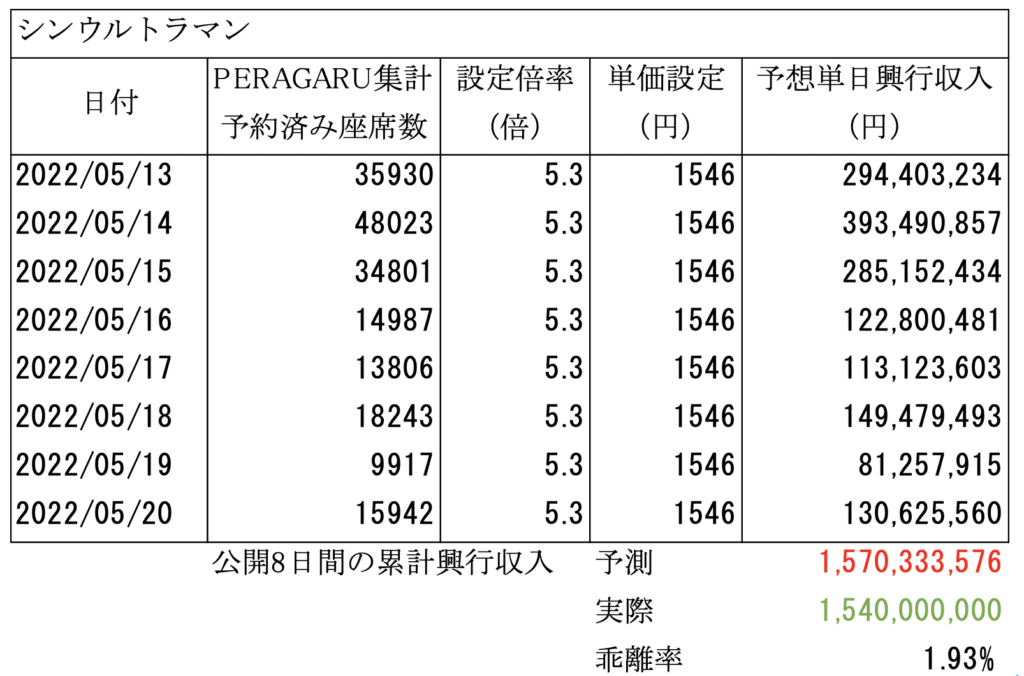

まずはこちらのデータをご覧いただきたい。これはシン・ウルトラマンの公開3日のデータである。緑色部分が公式に発表されたデータ、赤色部分がPERAGARUで独自に集計したデータ、黒色部分はこれらの数値から計算したものである。PERAGARUで得られる赤色部分のデータに倍率を掛けることによって総動員数を予測することができ、それに単価を掛け合わせることによって興行収入が予測できる。

この3日間の実データを基にして8日間の累計興行収入を予測してみる。

上記がその予測である。ここでは単価を初日から三日間の平均、倍率を5.3倍でそれぞれ固定して予測している。すると、8日間の累計興行収入は15億7033万3576円となり、実際に報じられていた興行収入15億4000万円と大差ない数値を予測することが出来た。このようにして興行収入をウィークリーで予測することでニュース速報を確認する前に興行収入を確認し投資判断に生かすことが出来る。

シン・エヴァンゲリオンとの比較

同様のことをシン・エヴァンゲリオンについても行ってみる。

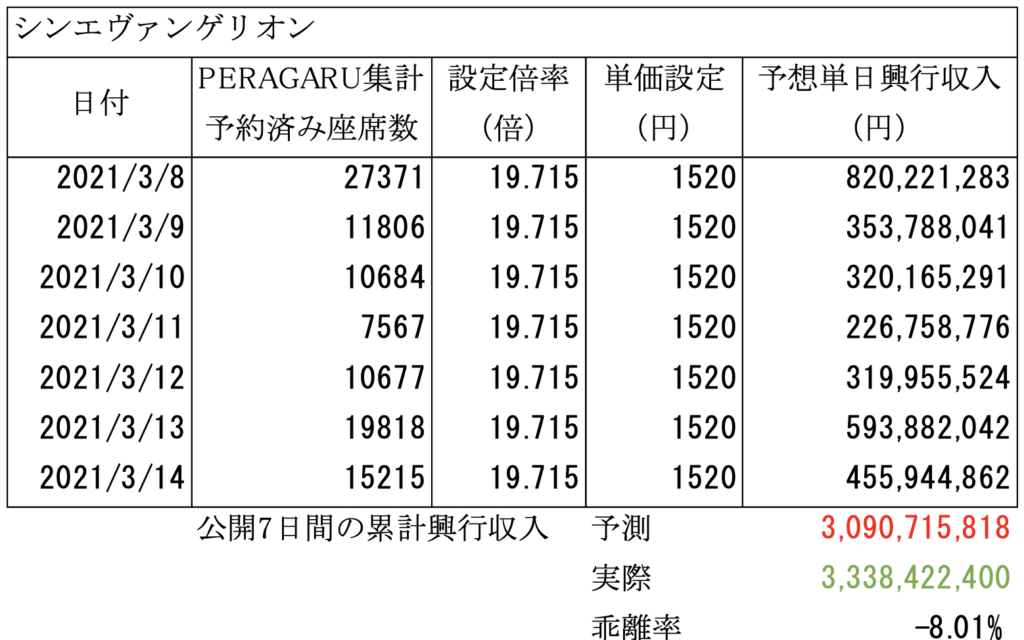

シン・エヴァンゲリオンに関しては単日の興行収入は初日しか見つからなかった。想定単価を見てみると、シン・ウルトラマンの1546円と比べて低いことが分かる。これには二つの理由があると考えられる。一つ目は曜日の違いである。シン・ウルトラマンの公開日は金曜日。その後土曜日、日曜日の単価をもとに平均単価を算出している。休日は家族連れや大人の観客も多いため単価は必然的に高くなりがちだ。二つ目の理由としては視聴者世代の違いである。エヴァンゲリオンは元々1995年から1996年にかけて放送されたテレビアニメに端を発する。一方のウルトラマンは1966年から1967年にかけて放送されたテレビドラマに端を発する。およそ30年の歴史の差が視聴者世代の違いを生み、単価にも影響していると考える。実際、筆者もシン・ウルトラマンを見てきたが映画館内には若者や子連れもたくさんいたが、60~70代くらいの方も一定数いるのを確認した。

このような理由を鑑みて、以下のように予測をした。

シン・ウルトラマンの予測と比べて乖離率は高くなってしまったものの一定程度の予測はできた。この予測と実際の差は我々の計測するデータが東宝のみの座席数をデータ化しているのに対し、実際は東宝以外映画館でも上映されていることに起因するものであろう。

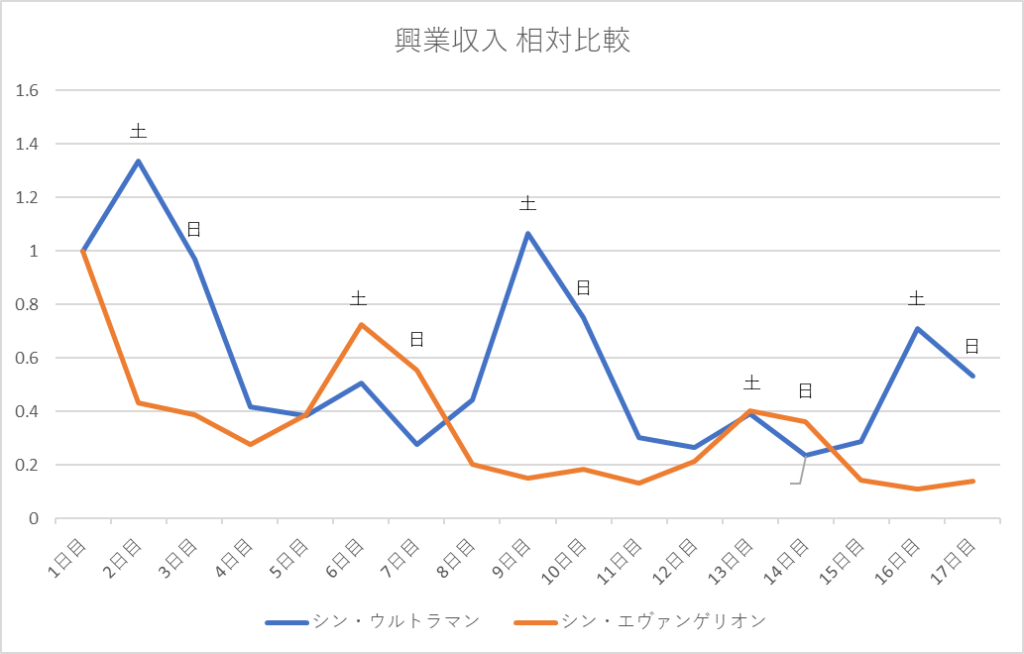

さて、最後に参考として以下の図を見てほしい。こちらは公開初日の興行収入を1として今回予測した興行収入の推移を公開後17日まで延長しグラフ化したものである。これをみると、曜日の差こそあれ、シン・ウルトラマンの人気ぶりがうかがえると思う。

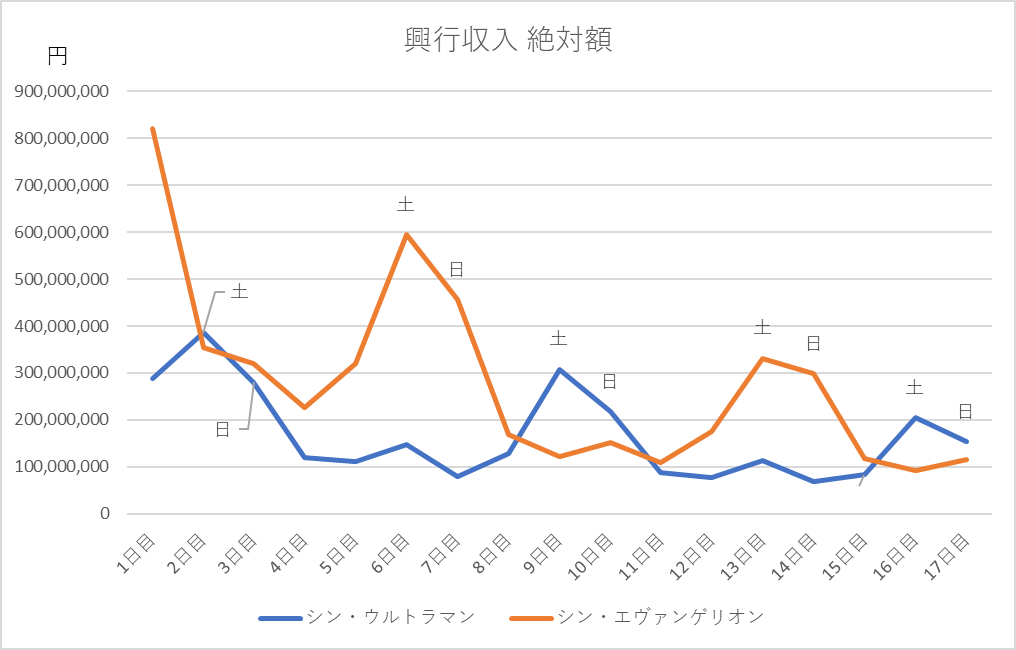

また、興行収入の絶対額でみると以下のようになり、シン・エヴァンゲリオンが初速で上回り曜日の影響もあり高水準の興行収入帯に位置にいるが、シン・ウルトラマンは比較的安定した興行収入を堅持し、8日目には双方の興行収入がほぼ同水準になっている。シン・ゴジラが半年ほど上映されたたことを鑑みてもシン・ウルトラマンもロングヒット作品になる可能性は多分にある。興行収入にも期待が持てるのではないだろうか。

シネコン指数を用いたさらなる予測の可能性

今回の予測において用いたのは東宝の座席予約数のオルタナティブデータで、報道で発表された興行収入や総動員数をもとに単価、倍率を設定した。その際には曜日や視聴者世代の違いによる単価のブレがあった。しかし、PERAGARUで提供しているシネコン指数を用いればこのブレを補正することが可能だ。シネコン指数は全国各地の映画館から直接仕入れた動員数データをもとにその映画の動向を見るための指標であり、一次データなのでブレがない。シネコン指数の特徴として他のオルタナティブデータと異なり1か月おきに更新されるので即時性がそこまで高くないのだが、予測の大前提となる単価、倍率を設定するにはかなり有用なデータであり即時性の高い東宝のオルタナティブデータと組み合わせることでその真価が発揮される。

今後のシン・ウルトラマンの興行収入の推移はPERAGARUでも追っていくが底堅い人気で今期の東宝の業績を支えてくれるのではないかと期待している。