PERAGARUでは2022年12月より上場企業の従業員数データを提供している。従業員数は企業の成長性や競争力を測るうえでの重要な指標となる。このレポートでは、従業員数データの活用事例として、SaaS企業の市場評価と従業員数の関係について考察する。

SaaS企業の市場評価の指標としては、EVを売上高で割ったマルチプルが使われることが一般的であるが、便宜上、本レポートでは時価総額を売上高で割ったPSRを使う。また、分析対象のSaaS企業はOne Capital Cloud Indexに含まれる30銘柄とした。

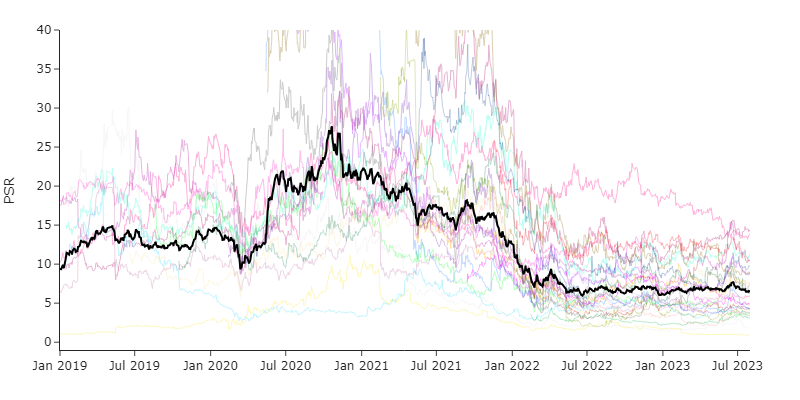

図1にSaaS企業のPSRの推移を示す。薄い線は各SaaS銘柄のPSR、黒太線は30銘柄のPSRの中央値を表している。新型コロナウイルスの感染拡大が始まった2020年5月ごろからSaaSの市場評価は高まっていたが、2022年以降のPSR中央値はおおよそ5倍程度に落ち着いてきている。

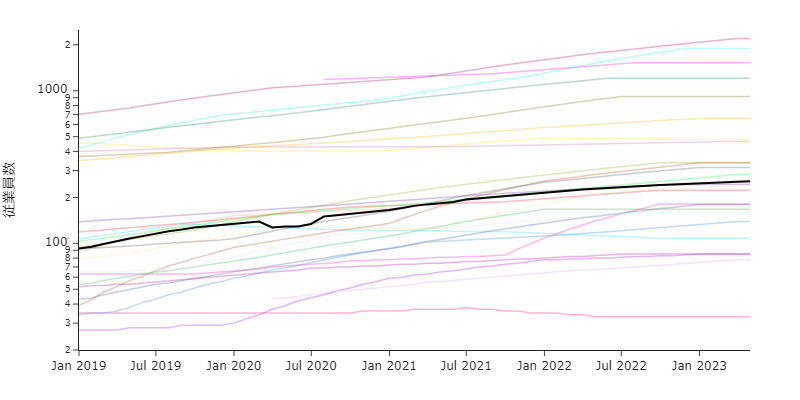

一方、従業員数は企業によってばらつきが大きいものの、ほとんどの企業で年々増加傾向にあり、その中央値は250人程度になっている(図2)。

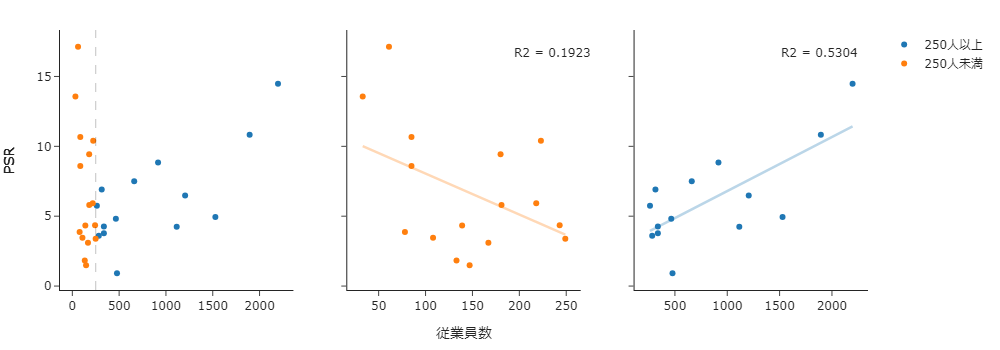

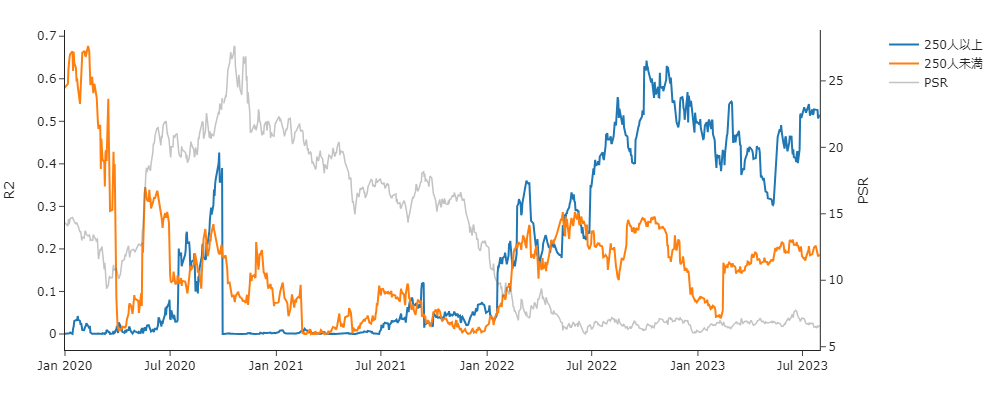

このような状況下において、市場評価と従業員数の関係はどのようになっているだろうか。ここでは、単回帰モデルの決定係数の推移を追うことで、PSRと従業員数の関係がどのように変化してきているかを分析した。なおモデリングにあたっては、従業員規模の大きさで2つのグループに分割している。これは、従業員規模の小さいグループと大きいグループで市場からの評価(PSR)に異なる傾向が見られたためである。図3に2023年7月末時点の従業員数とPSRの散布図を示した。従業員数の少ない企業では従業員数とPSRに負の相関が見られる一方で、従業員数が多くなると正の相関関係となっている。この違いについては後述するが、事業の規模や成長段階によって市場評価のされ方が異なっている可能性を示唆している。この違いを考慮し、ここでは従業員数250人を閾値として、250人以上のグループと250人未満のグループに分けて分析した。

図4は各グループごとの従業員数とPSRの決定係数の推移を時系列で示したものである。この図を見ると、2021年末頃からのPSR(灰色)の下落にともなって、従業員数の説明力が上がってきていることがわかる。2021年末頃まではどちらのグループも0.1以下程度の水準だった決定係数が、2022年前半にかけて0.2程度まで上昇している。2022年後半以降は、250人未満のグループでは0.2前後で推移、250人以上のグループでは0.5程度まで上昇してきている。コロナ禍で過度に高まっていた期待が落ち着いてきたことで、従業員数がより重要視されるようになってきているといえるだろう。

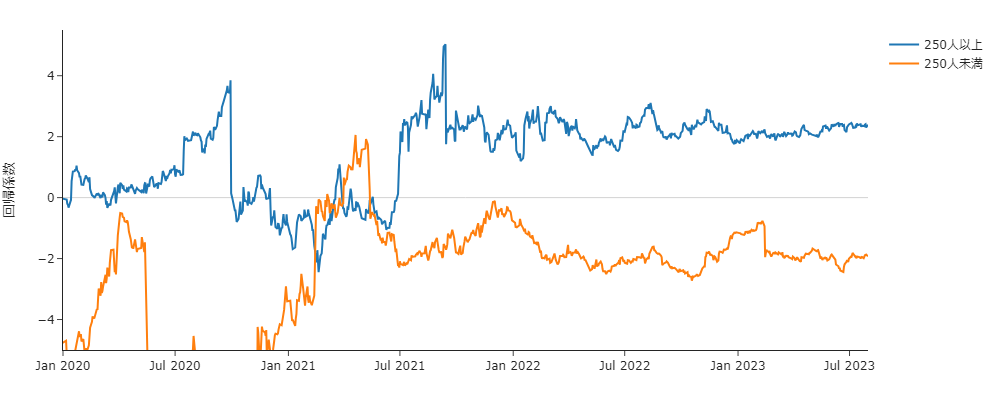

ただし、先に指摘したように、規模の大きさで評価のされ方は異なっているようである。図5に各グループごとの回帰直線の係数の推移を示した。PSRが下がり始めた2021年後半以降、従業員数250人以上のグループでは、係数は正で推移、すなわち、従業員数が多いほど市場評価も高い傾向を示している。これは、技術の発展に伴い新規開発の技術的ハードルが下がったことで、事業の新規性や技術的な優位性で競争力を維持することが難しくなってきており、営業力や開発スピードの文脈で従業員数の多い企業がより高く評価されるようになってきていると解釈できるであろう。

逆に従業員数250未満のグループでは、係数が負、つまり、従業員数が多いほど市場評価が低くなっている。従業員数の少ない企業は創業間もない企業が多く、市場からの評価は事業の収益性や今後の成長への期待がこめられているため、従業員数が少なく事業規模が小さいほど、PSRが高くなっているのだろうと考えられる。

このような従業員数とPSRの関係性を考慮すると、プラスアルファコンサルティングやスパイダープラスなど従業員数のわりにPSRの高い企業は今後従業員数が増えていくと評価に見直しが入る可能性があるので、注意深く見ていく必要があるだろう。一方で、従業員数が1000人以上であるにもかかわらず、比較的PSRの低いビジョナル、Sansan、サイボウズなどは、従業員数に対して市場評価が低めとなっており、割安な銘柄であるといえるだろう。

本分析に使用した従業員数のデータは基本的には本決算の有価証券報告書から取得できるが、開示されるのは年に一度であるため、年度内の従業員数の変化を捉えることはできない。これに対してPERAGARUでは、月次データを提供しており、よりタイムリーな分析ができるという点で大きなアドバンテージがあるだろう。