四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q4 | 2023.06 | 5,406 | -3,216 | -59.49% |

| FY2024.Q1 | 2023.09 | 5,720 | -2,074 | -36.26% |

| FY2024.Q2 | 2023.12 | 6,051 | -2,641 | -43.65% |

| FY2024.Q3 | 2024.03 | 6,652 | -2,245 | -33.75% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2020.Q2 | 2019.12 | 1,581 | -596 | -37.7% |

| FY2020.Q3 | 2020.03 | 1,815 | -892 | -49.15% |

| FY2020.Q4 | 2020.06 | 2,008 | -707 | -35.21% |

| FY2021.Q1 | 2020.09 | 2,225 | -272 | -12.22% |

| FY2021.Q2 | 2020.12 | 2,391 | -448 | -18.74% |

| FY2021.Q3 | 2021.03 | 2,690 | -717 | -26.65% |

| FY2021.Q4 | 2021.06 | 2,952 | -1,004 | -34.01% |

| FY2022.Q1 | 2021.09 | 3,392 | -501 | -14.77% |

| FY2022.Q2 | 2021.12 | 3,464 | -702 | -20.27% |

| FY2022.Q3 | 2022.03 | 3,651 | -877 | -24.02% |

| FY2022.Q4 | 2022.06 | 3,873 | -962 | -24.84% |

| FY2023.Q1 | 2022.09 | 4,238 | -1,171 | -27.63% |

| FY2023.Q2 | 2022.12 | 4,480 | -1,452 | -32.41% |

| FY2023.Q3 | 2023.03 | 5,095 | -2,080 | -40.82% |

| FY2023.Q4 | 2023.06 | 5,406 | -3,216 | -59.49% |

| FY2024.Q1 | 2023.09 | 5,720 | -2,074 | -36.26% |

| FY2024.Q2 | 2023.12 | 6,051 | -2,641 | -43.65% |

| FY2024.Q3 | 2024.03 | 6,652 | -2,245 | -33.75% |

沿革

2012年7月CFO株式会社設立。2013年3月「クラウド会計ソフトfreee(現freee会計)」をリリース、その後給与計算、会社設立、マイナンバー管理や申告など各種ソフトをリリースしている。2013年7月freee株式会社に商号変更。2019年12月東証マザーズ上場。2022年4月東証の市場区分見直しによりグロース市場へ移行。小規模企業および個人向けのSaaS型クラウドサービスを開発・運営するフィンテック企業。

報告セグメント

同社の事業は「プラットフォーム事業」の単一セグメント。内訳開示はなされていないが、ARRの比率をみると顧客は法人7割強、3割弱という構成になっているとみられる。

事業モデル

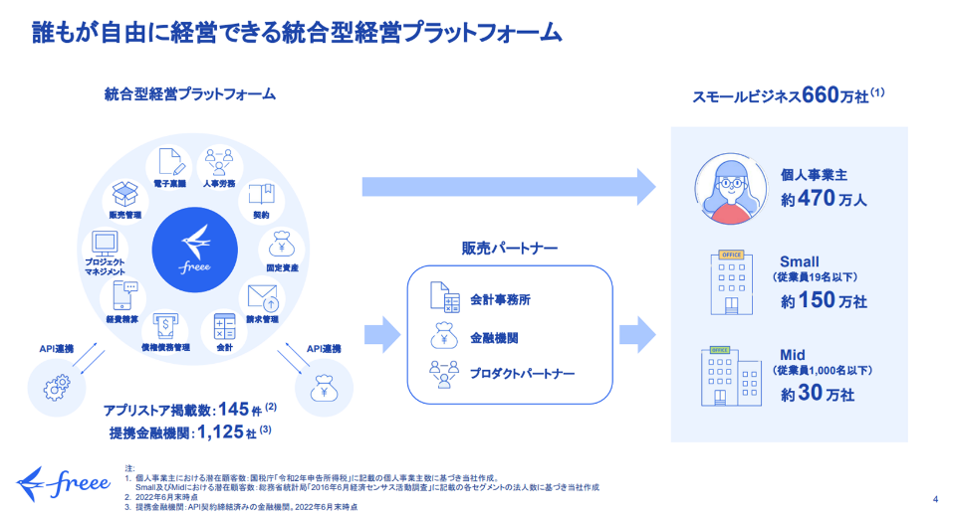

同社は主にスモールビジネス向けの各種ERPサービスを提供している。経理業務に対応する「freee会計」、給与計算や労務管理に対応する「freee人事労務」、税務申告書作成業務に対応する「freee申告」など、各種業務を効率化するプロダクトを展開している。同社HPによると、クラウド給与計算のシェアは40%、クラウド会計のシェアは55%に達する。同社のターゲット層は従業員1,000名未満の中小、個人事業主であり、660万超の潜在顧客がいるものと同社は推計している。料金は月額もしくは年額払いでいわゆるサブスクリプション売上高が同社売上高の大部分を占める。顧客の規模、ニーズに応じて各種プランを用意しており、例えば「freee会計」の法人向けプランは月額2,680円~47,760円となっている。

日本のクラウド会計の浸透率は海外に比して低く、未だに発展途上の段階と言える。電子帳簿保存法の改正やインボイス制度の開始が日本のクラウド化を後押しするものと考えられる。

競合他社

「楽楽精算」などの3923ラクス、業務効率化のクラウドサービスで国内シェアの高い4776サイボウズや、「奉行シリーズ」の4773オービックビジネスコンサルタントなどが挙げられる。

強み・弱み

クラウド会計No.1シェアの知名度が同社の強み。ネット上の外部情報(インターネットバンキングやクレジットカード明細等)を自動で取り込み、その上で仕訳まで出来る点が大きな特徴。懸念点としては黒字化に至っておらず、財政面のリスクがあること、また業界全体にいえることだが、技術革新の停滞や法規制に伴うクラウド市場の停滞や同社がターゲットとしている中小企業や個人事業主の企業数減少、景況感悪化などが挙げられる。

KPI

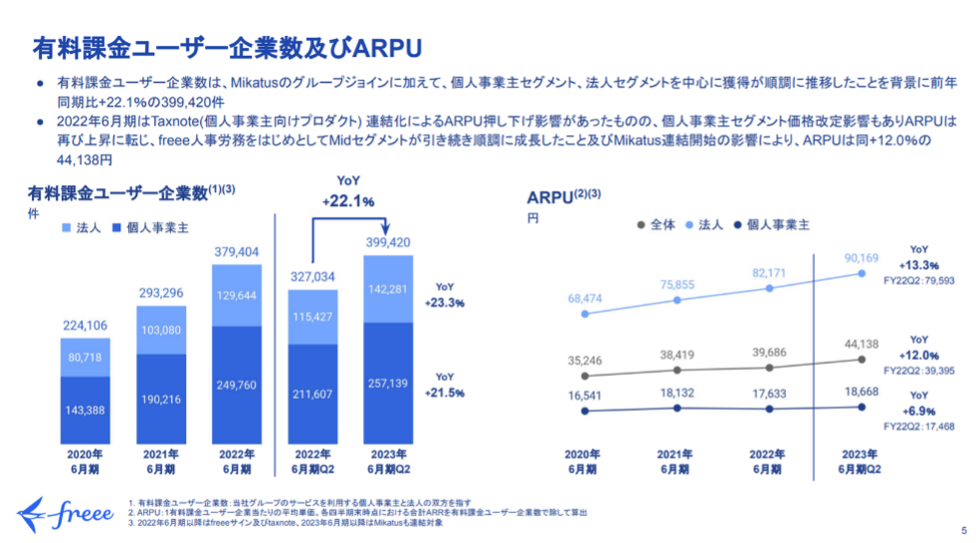

①有料課金ユーザー企業数:399,420社(2023年6月期末時点)

②ARPU:44,138円(2023年6月期末時点)

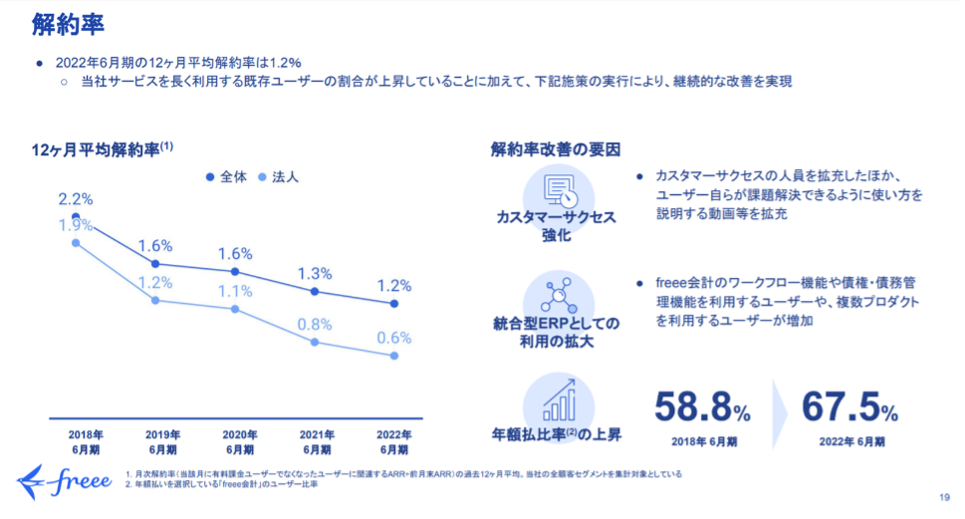

③解約率:1.2%(12か月平均、2022年6月期)

業績

上場来連続増収で2022年6月期は2期前から2倍超の売上規模になったものの、▲2,000~▲3,000百万円程度の営業損失が続く。会社予想では2023年6月期についても増収、営業赤字継続を見込んでいる。フリーCFは営業CF、投資CFともにマイナスが続く。自己資本比率は80%前後で推移。