四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 41,137 | 2,413 | 5.87% |

| FY2024.Q2 | 2023.09 | 39,204 | 2,710 | 6.91% |

| FY2024.Q3 | 2023.12 | 35,680 | 2,085 | 5.84% |

| FY2024.Q4 | 2024.03 | 34,719 | 2,214 | 6.38% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 30,212 | 1,432 | 4.74% |

| FY2018.Q1 | 2017.06 | 30,963 | 1,253 | 4.05% |

| FY2018.Q2 | 2017.09 | 32,124 | 1,357 | 4.22% |

| FY2018.Q3 | 2017.12 | 34,830 | 1,432 | 4.11% |

| FY2018.Q4 | 2018.03 | 35,445 | 1,776 | 5.01% |

| FY2019.Q1 | 2018.06 | 36,015 | 1,751 | 4.86% |

| FY2019.Q2 | 2018.09 | 36,157 | 1,379 | 3.81% |

| FY2019.Q3 | 2018.12 | 35,128 | 1,085 | 3.09% |

| FY2019.Q4 | 2019.03 | 33,651 | 922 | 2.74% |

| FY2020.Q1 | 2019.06 | 28,721 | -942 | -3.28% |

| FY2020.Q2 | 2019.09 | 28,855 | -696 | -2.41% |

| FY2020.Q3 | 2019.12 | 28,052 | -354 | -1.26% |

| FY2020.Q4 | 2020.03 | 28,971 | -899 | -3.1% |

| FY2021.Q1 | 2020.06 | 23,781 | -315 | -1.32% |

| FY2021.Q2 | 2020.09 | 28,406 | 522 | 1.84% |

| FY2021.Q3 | 2020.12 | 27,670 | 1,196 | 4.32% |

| FY2021.Q4 | 2021.03 | 30,931 | 1,568 | 5.07% |

| FY2022.Q1 | 2021.06 | 33,383 | 1,811 | 5.42% |

| FY2022.Q2 | 2021.09 | 33,119 | 1,681 | 5.08% |

| FY2022.Q3 | 2021.12 | 35,989 | 2,599 | 7.22% |

| FY2022.Q4 | 2022.03 | 37,825 | 2,707 | 7.16% |

| FY2023.Q1 | 2022.06 | 38,439 | 2,447 | 6.37% |

| FY2023.Q2 | 2022.09 | 38,602 | 2,406 | 6.23% |

| FY2023.Q3 | 2022.12 | 42,858 | 4,160 | 9.71% |

| FY2023.Q4 | 2023.03 | 41,982 | 3,926 | 9.35% |

| FY2024.Q1 | 2023.06 | 41,137 | 2,413 | 5.87% |

| FY2024.Q2 | 2023.09 | 39,204 | 2,710 | 6.91% |

| FY2024.Q3 | 2023.12 | 35,680 | 2,085 | 5.84% |

| FY2024.Q4 | 2024.03 | 34,719 | 2,214 | 6.38% |

沿革

1931年8月佐藤敏雄氏が合資会社佐藤電気工業所を設立、国内で初めて電解蓄電器の製品化に成功し生産を開始する。1947年8月に日本ケミカルコンデンサー株式会社に改組。1963年5月に日本ケミカルコンデンサ株式会社に商号変更。1970年の米国現地法人設立を機に積極的な海外展開を開始。株式は1970年9月に東証二部上場、1977年9月に東証一部に変更。1981年7月、日本ケミコン株式会社に商号変更。2022年4月東証の市場区分見直しによりプライム市場へ移行。アルミ電解コンデンサーでグローバル最大手。

株主構成

有価証券報告書によると2022年9月末時点の筆頭株主は、日本マスタートラスト信託銀行の信託口で18.56%を保有。日本カストディ銀行の信託口が5.47%で続き、以降は保有割合5%未満でメガバンク、国内生保、海外金融機関などが並ぶ。尚、5%ルール報告書によると、野村アセットマネジメントと共同保有者の持分が11.55%であると報告されているほか、三井住友トラストアセットマネジメントが5.66%、三菱UFJ銀行についても共同保有者の持分を含めると5%を超えている模様。外国人株式保有比率は20%以上30%未満。

取締役会

取締役は6名(社内4名、社外2名)、監査役は4名(社内2名、社外2名)、監査役会設置会社である。社内取締役は全員がプロパー入社とみられる。

代表取締役の経歴

代表取締役社長 社長執行役員 監査室担当の上山典男氏は1959年4月生まれ。北海道大学卒業後、1983年4月同社入社。技術センター固体技術部長、品質保証センター長等を歴任後、2012年6月取締役CQO兼品質保証本部長に就任、2019年6月より現職を務める。

報告セグメント

「コンデンサ」の単一セグメントおよび報告セグメントに含まれないCMOSカメラモジュールなどのその他で構成される。2023年3月期第2四半期ではコンデンサ事業に含まれるアルミ電解が全体売上の86.3%を占める。地域ごとの売上高は中国が30.0%、欧州が14.6%、米州が12.3%など、海外売上高割合は80.0%を超える。

事業モデル

コンデンサは電子回路に必ず用いられる部品の1つで、電気を貯めたり放電する機能をもつ。その中でも低コストで大容量のアルミ電解コンデンサを主力事業とするメーカー。同社の生産する製品のおよそ90%はコンデンサで、更にその90%以上をアルミ電解コンデンサが占める。アルミ電解コンデンサは他のコンデンサに比べ多くの電気を蓄えられ、大小さまざまな製品を作成可能で、幅広い用途に使われていることが特徴。

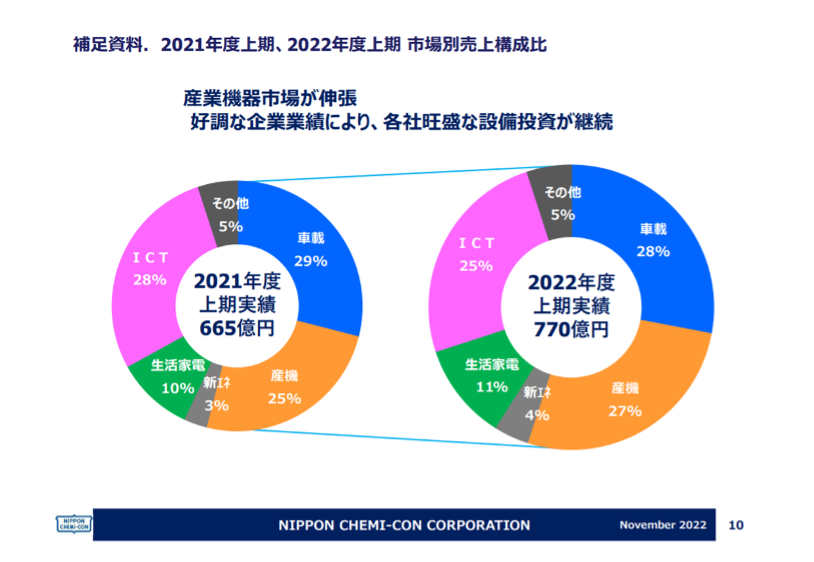

2023年3月期第2四半期累計期間の市場別売上実績構成比は車載28%、産機27%、ICT(情報通信機器)25%、生活家電11%などだった。生産拠点は国内のほか、マレーシア、台湾、米国、インドネシア、中国に持つ。

同社にとっての主要市場の動向は、ICTについてはコロナ禍による巣ごもり需要が一巡、PCは在庫調整が続いている。産機は金利引き上げによるマクロ経済悪化が懸念され、設備投資は一服感が出てくるものとみている。車載については上海ロックダウンや半導体問題が長引き、本格的な回復は2024年3月期にずれ込むとみている。

競合他社

アルミ電解コンデンサーの競合メーカーとして、6996ニチコン(2022年3月期売上高142,198百万円)が挙げられるほか、6752パナソニック(同7,388,791百万円)、6981村田製作所(同1,812,521百万円)、6762TDK(同1,902,124百万円)などの大手メーカーや海外メーカーなどが競合となる。

連結の範囲

同社と連結子会社21社、持分法適用会社1社でグループを構成する。国内のコンデンサ製造はケミコン東日本株式会社、ケミコン山形株式会社で行われ、同社が仕入、販売を行う。米国、ドイツ、香港、中国の製造販売子会社の売上高はそれぞれ全体の10%を超える。

強み・弱み

アルミ電解コンデンサが世界トップシェアを持つことが強み。同コンデンサの性能を決定付けるアルミニウム電極箔の開発に関する世界最先端の技術、生産設備を自社開発し、様々な顧客ニーズに応えるモノづくりへのこだわり、海外10地域に拠点を展開するネットワークをベースに製造、販売する。一方で海外売上比率が高いため為替動向や、アルミ箔や原油などの原材料価格により業績が変動するリスクを負う。

KPI

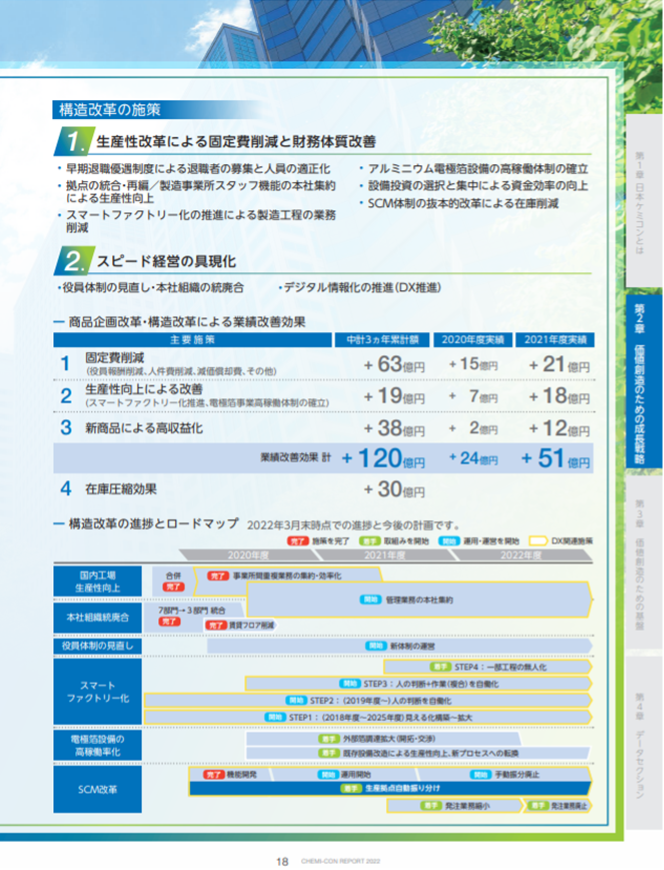

①構造改革の進捗(下図)

②原材料価格(アルミ箔、原油等)

③為替動向(米ドル、中国元、ユーロなど)

業績

2016年3月期からの業績をみると、2019年3月期までは増収基調も、その後コロナ禍において企業の設備投資意欲の低下がみられ2期連続減収、利益面では2020年3月期に営業損失を計上したが、2022年3月期は需要回復、しかし独占禁止法関連損失の計上等により最終赤字。2023年3月期は増収増益を見込む。フリーCFは2018年3月期以降マイナス継続。2022年3月期末の自己資本比率は前期の37.0%から低下し28.4%。前述の最終赤字の影響が大きかった。