四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 16,849 | -1,248 | -7.41% |

| FY2024.Q2 | 2023.09 | 18,013 | -727 | -4.04% |

| FY2024.Q3 | 2023.12 | 23,717 | 3,411 | 14.38% |

| FY2024.Q4 | 2024.03 | 20,847 | 1,744 | 8.37% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 15,959 | 1,405 | 8.8% |

| FY2018.Q1 | 2017.06 | 13,275 | -1,591 | -11.98% |

| FY2018.Q2 | 2017.09 | 14,504 | -1,192 | -8.22% |

| FY2018.Q3 | 2017.12 | 21,100 | 3,627 | 17.19% |

| FY2018.Q4 | 2018.03 | 18,028 | 2,337 | 12.96% |

| FY2019.Q1 | 2018.06 | 13,774 | -1,721 | -12.49% |

| FY2019.Q2 | 2018.09 | 16,107 | -177 | -1.1% |

| FY2019.Q3 | 2018.12 | 22,123 | 4,042 | 18.27% |

| FY2019.Q4 | 2019.03 | 18,179 | 1,538 | 8.46% |

| FY2020.Q1 | 2019.06 | 15,738 | -610 | -3.88% |

| FY2020.Q2 | 2019.09 | 16,405 | -350 | -2.13% |

| FY2020.Q3 | 2019.12 | 21,306 | 3,409 | 16% |

| FY2020.Q4 | 2020.03 | 17,771 | 1,474 | 8.29% |

| FY2021.Q1 | 2020.06 | 16,651 | 601 | 3.61% |

| FY2021.Q2 | 2020.09 | 16,959 | 396 | 2.34% |

| FY2021.Q3 | 2020.12 | 21,829 | 3,414 | 15.64% |

| FY2021.Q4 | 2021.03 | 18,450 | 1,601 | 8.68% |

| FY2022.Q1 | 2021.06 | 15,300 | -733 | -4.79% |

| FY2022.Q2 | 2021.09 | 16,197 | -180 | -1.11% |

| FY2022.Q3 | 2021.12 | 21,042 | 2,353 | 11.18% |

| FY2022.Q4 | 2022.03 | 18,393 | 574 | 3.12% |

| FY2023.Q1 | 2022.06 | 15,665 | -1,701 | -10.86% |

| FY2023.Q2 | 2022.09 | 15,952 | -2,696 | -16.9% |

| FY2023.Q3 | 2022.12 | 22,242 | 1,317 | 5.92% |

| FY2023.Q4 | 2023.03 | 19,121 | 132 | 0.69% |

| FY2024.Q1 | 2023.06 | 16,849 | -1,248 | -7.41% |

| FY2024.Q2 | 2023.09 | 18,013 | -727 | -4.04% |

| FY2024.Q3 | 2023.12 | 23,717 | 3,411 | 14.38% |

| FY2024.Q4 | 2024.03 | 20,847 | 1,744 | 8.37% |

沿革

1964年7月長野県にてデラップス商事株式会社を設立し、一般包装資材の販売を開始。1968年4月きのこ栽培用のP.P(ポリプロピレン)ビンの製造を開始。1972年2月ホクト産業株式会社に商号変更。1983年12月長野県にきのこ総合研究所を設置。1986年4月えのきたけ新品種ホクトM-50を開発。1990年10月ぶなしめじ新品種ホクト5号菌を開発。1992年8月ひらたけ新品種ホクトY-5を開発。1994年11月日本証券業協会に株式を店頭登録。1995年8月まいたけ新品種ホクトMY-75号、MY-95号を開発。1999年2月エリンギ新品種ホクトPLE-2号を開発。1999年11月東証一部に指定。現在は東証プライム。2002年7月ブナピー新品種ホクト白1号菌を開発。2003年10月ホクト株式会社に商号変更。きのこ栽培用資材やきのこの製造・販売を行う、きのこの総合メーカー。

株主構成

参照日時:

| 氏名又は名称 | 所有株式数 | 割合 |

| 株式会社北斗 | 5,960,000 | 18.74% |

| 日本マスタートラスト信託銀行株式会社(信託口) | 3,424,000 | 10.77% |

| 株式会社八十二銀行|(常任代理人:日本マスタートラスト信託銀行株式会社) | 1,575,000 | 4.95% |

| 公益財団法人水野美術館 | 1,500,000 | 4.72% |

| 株式会社日本カストディ銀行(信託口) | 1,078,000 | 3.39% |

| ホクト従業員持株会 | 658,000 | 2.07% |

| 水野雅義 | 599,000 | 1.88% |

| キッセイ薬品工業株式会社 | 499,000 | 1.57% |

| 三木産業株式会社 | 443,000 | 1.39% |

| 日本生命保険相互会社|(常任代理人:日本マスタートラスト信託銀行株式会社) | 417,000 | 1.31% |

取締役会

参照日時:

| 役職名・氏名 | 生年月日 | 任期 | 所有株式数 |

|

代表取締役

社長

水野 雅義 | 1965年9月18日 | (注)3 | 599,000 |

|

専務取締役

管理本部長

高藤 富夫 | 1955年3月10日 | (注)3 | 15,000 |

|

専務取締役

営業本部長

森 正博 | 1952年11月6日 | (注)3 | 15,000 |

|

取締役

海外事業本部長

重田 克己 | 1956年7月25日 | (注)3 | 3,000 |

|

取締役

開発研究本部長

稲冨 聡 | 1962年9月5日 | (注)3 | 5,000 |

| 取締役 北村 晴男 | 1956年3月10日 | (注)3 | - |

| 取締役 小竹 貴子 | 1972年9月6日 | (注)3 | - |

| 取締役 池田 潤 | 1975年1月29日 | (注)3 | - |

| 常勤監査役 神田 芳夫 | 1954年8月27日 | (注)4 | - |

| 監査役 池澤 実 | 1948年7月8日 | (注)5 | 1,000 |

| 監査役 竹鼻 賢一 | 1955年3月13日 | (注)6 | - |

| 監査役 土屋 孝二 | 1958年4月8日 | (注)5 | - |

(注)1.取締役北村晴男、小竹貴子及び池田潤は、社外取締役であります。

2.監査役池澤実、竹鼻賢一及び土屋孝二は、社外監査役であります。

3.2021年6月25日開催の定時株主総会の終結の時から2年間

4.2021年6月25日開催の定時株主総会の終結の時から4年間

5.2022年6月28日開催の定時株主総会の終結の時から4年間

6.2020年6月26日開催の定時株主総会の終結の時から4年間

※有価証券報告書から抜粋

代表取締役の経歴

代表取締役社長の水野雅義氏は1965年9生まれ。青山学院大学を卒業後、1990年4月に同社へ入社。2006年7月に現職へ就任。その後、HOKTO KINOKO COMPANYの代表取締役会長、ホクト産業株式会社の代表取締役会長に就任し、現在も兼任。同社の創業者である水野正幸氏の長男。

報告セグメント

「国内きのこ事業」、「海外きのこ事業」、「加工品事業」、「化成品事業」の4報告セグメントに大別され、2022年3月期の売上高70,932百万円の構成比は、国内きのこ事業65.3%、海外きのこ事業8.9%、加工品事業10.9%、化成品事業14.9%である。セグメント利益又は損失は、国内きのこ事業2,788百万円、海外きのこ事業642百万円、加工品事業340百万円、化成品事業109百万円であり、調整額を差し引いた営業利益は2,014百万円であった。

2023年12月期 参照日時:

| セグメント | 売上高(百万円) |

| 国内きのこ事業 | 38,049 |

| 海外きのこ事業 | 5,522 |

| 加工品事業 | 5,779 |

| 化成品事業 | 9,227 |

事業モデル

国内きのこ事業は、「鮮度の高いきのこ」、「今日収穫したきのこを、翌日にはスーパーの店頭に」を念頭に、きのこ生産センターを日本全国に配置して製造・販売を行う。全国各地の市場、量販店(スーパー)、生活協同組合等との取引を行っており、一日あたりの出荷量は約250万パックとのこと。ブナシメジ、エリンギ、マイタケ、霜降りひらたけを中心に生産する。

海外きのこ事業は、アメリカ、台湾、マレーシアなどを拠点とし、きのこの生産・販売を行う。同社は、海外での販売拡大のため、アジアからヨーロッパまで市場調査や営業活動を行っている。

加工品事業は、主にきのこを使用した加工品の販売を行い、カレーや健康食品を中心とした新商品の開発や市場開拓、通販事業等に注力している。

化成品事業は、きのこ生産に不可欠なP.P(ポリプロピレン)ビン等の栽培用資材をはじめとした農業資材の製造・販売のほか、食品を中心とした包装用の資材、容器、機械の販売等を行う。

同社の事業環境は、安全、安心を求める消費者意識が高まる中、少子高齢化、人口減少による社会構造の変化、企業間競争の激化など、引き続き厳しい環境にある。また、新型コロナウイルス感染症の影響により、直接商談の制限やチラシの自粛は続いており、試食販売も出来ない状況が続いている。

競合他社

- 1375 雪国まいたけ(24年3月期売上高47,476百万円)

連結の範囲

同社グループは、同社及び子会社7社により構成され、「国内きのこ事業」、「海外きのこ事業」、「加工品事業」、「化成品事業」の4事業部門に関係する事業を営む。

強み・弱み

北は北海道・南は九州まで、全国21拠点34工場のきのこセンターや営業拠点を有し、安定した供給が可能な点が強み。農林水産省が公表するきのこ類生産量[k1] の約2割を同社製品が占め、特に主力商品「エリンギ」は、全国の総生産量の約50%、ブナシメジは約39%、マイタケは約26%を占め、ブナピーはホクトオリジナルの品種で100%のシェアを有する、業界大手であることも強みである。自然災害、消費動向、気候変動などに左右されやすい点は懸念点である。また、国内市場の縮小への対応として海外進出を打ち出しており、海外を中心とした積極的な設備投資が計画されていることから、今後の償却費の増加なども懸念点となる。

KPI

KPIとみられる開示は下記。

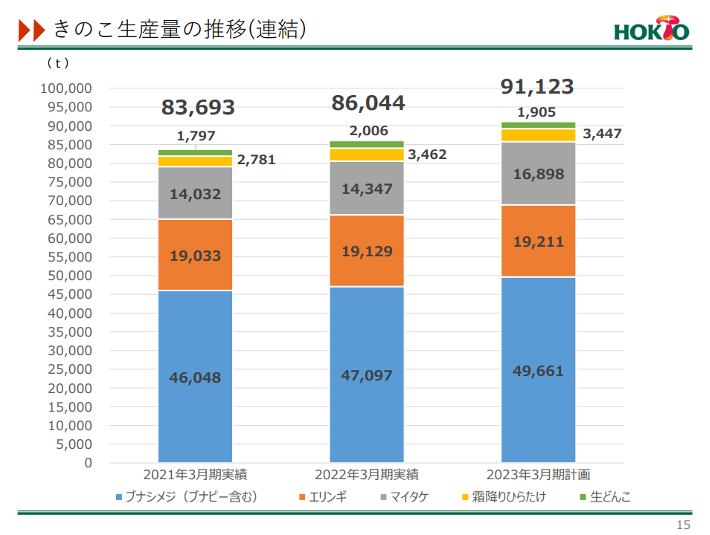

① きのこ生産量

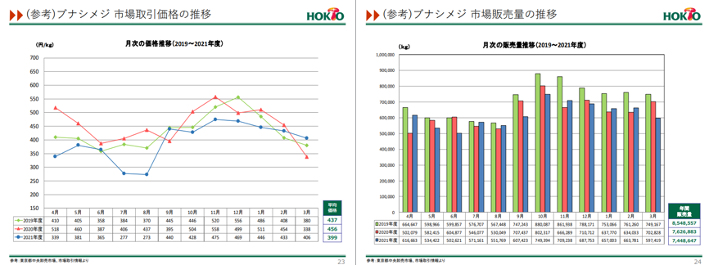

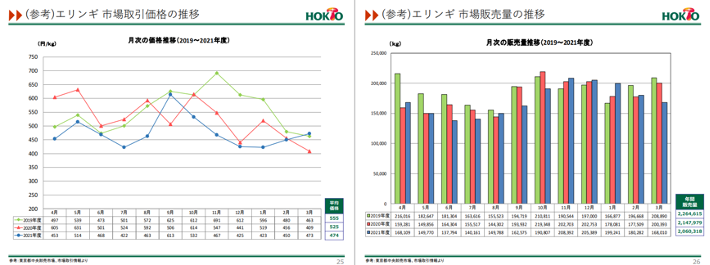

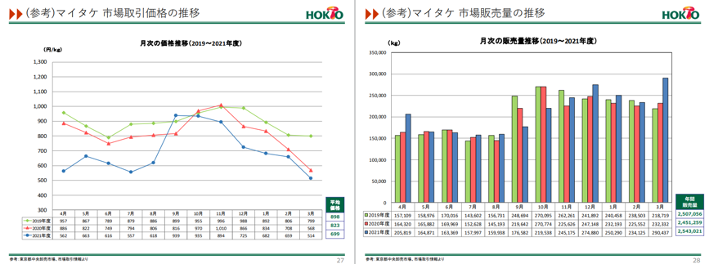

② 市場取引価格(各きのこ)

③ 市場販売量(各きのこ)