四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 8,274 | -315 | -3.81% |

| FY2024.Q2 | 2023.09 | 10,532 | 1,384 | 13.14% |

| FY2024.Q3 | 2023.12 | 16,863 | 2,545 | 15.09% |

| FY2024.Q4 | 2024.03 | 11,807 | -803 | -6.8% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2021.Q2 | 2020.09 | 12,031 | 2,371 | 19.71% |

| FY2021.Q3 | 2020.12 | 17,057 | 3,818 | 22.38% |

| FY2021.Q4 | 2021.03 | 11,668 | 725 | 6.21% |

| FY2022.Q1 | 2021.06 | 8,938 | 201 | 2.25% |

| FY2022.Q2 | 2021.09 | 11,566 | 2,350 | 20.32% |

| FY2022.Q3 | 2021.12 | 15,954 | 2,900 | 18.18% |

| FY2022.Q4 | 2022.03 | 10,623 | -476 | -4.48% |

| FY2023.Q1 | 2022.06 | 8,201 | -163 | -1.99% |

| FY2023.Q2 | 2022.09 | 9,312 | 977 | 10.49% |

| FY2023.Q3 | 2022.12 | 14,942 | 2,078 | 13.91% |

| FY2023.Q4 | 2023.03 | 9,749 | -701 | -7.19% |

| FY2024.Q1 | 2023.06 | 8,274 | -315 | -3.81% |

| FY2024.Q2 | 2023.09 | 10,532 | 1,384 | 13.14% |

| FY2024.Q3 | 2023.12 | 16,863 | 2,545 | 15.09% |

| FY2024.Q4 | 2024.03 | 11,807 | -803 | -6.8% |

沿革

1983年7月に株式会社雪国まいたけとして、まいたけの生産販売を目的に設立。2000年3月に東証二部に上場。2015年6月にBain Capital PEの下で非上場化。経営体制再構築を経て、神戸の米穀の卸売業等を営む株式会社神明ホールディングスを親会社として2020年9月に東証一部に再上場。本社は新潟県。東証プライム市場に区分。まいたけで国内トップシェア。

株主構成

参照日時:

| 氏名又は名称 | 所有株式数 | 割合 |

| 株式会社神明ホールディングス | 19,963,000 | 50.04% |

| 日本マスタートラスト信託銀行|株式会社(信託口) | 2,402,000 | 6.02% |

| 株式会社日本カストディ銀行|(信託口) | 559,000 | 1.4% |

| BNY GCM CLIENT ACCOUNT JPRD AC ISG(FE-AC)|(常任代理人 株式会社三菱UFJ|銀行) | 440,000 | 1.1% |

| SMBC日興証券株式会社 | 439,000 | 1.1% |

| HSBC BANK PLC A/C M AND G(ACS)VALUE PARTNERS CHINA EQUITY FUND|(常任代理人 香港上海銀行東京支店|カストディ業務部) | 303,000 | 0.76% |

| JP MORGAN CHASE BANK 385781|(常任代理人 株式会社みずほ銀行|決済営業部) | 239,000 | 0.6% |

| 長谷川 武男 | 179,000 | 0.45% |

| SSBTC CLIENT OMNIBUS ACCOUNT|(常任代理人 香港上海銀行東京支店|カストディ業務部) | 171,000 | 0.43% |

| JPモルガン証券株式会社 | 137,000 | 0.35% |

取締役会

参照日時:

| 役職名・氏名 | 生年月日 | 任期 | 所有株式数 |

| 代表取締役社長 湯澤 尚史 | 1971年2月12日 | (注)3 | 500 |

| 専務取締役 三枝 俊幸 | 1973年9月27日 | (注)3 | - |

| 取締役 藤尾 益雄 | 1965年6月14日 | (注)3 | - |

| 取締役 千林 紀子 | 1967年7月20日 | (注)3 | - |

| 取締役 辻田 淑乃 | 1964年8月19日 | (注)3 | - |

|

取締役

(監査等委員)

小林 嗣明 | 1948年2月26日 | (注)4 | - |

|

取締役

(監査等委員)

建部 和仁 | 1947年5月25日 | (注)4 | - |

|

取締役

(監査等委員)

内藤 哲哉 | 1959年12月15日 | (注)4 | - |

(注) 1.取締役 千林紀子及び辻田淑乃は、社外取締役であります。

2.取締役 建部和仁及び内藤哲哉は、監査等委員である社外取締役であります。

3.取締役(監査等委員である取締役を除く。)の任期は、2023年3月期に係る定時株主総会終結の時までであります。

4.監査等委員である取締役の任期は、2024年3月期に係る定時株主総会終結の時までであります。

5.2022年6月24日開催の第5期定時株主総会において、監査等委員会設置会社への移行を内容とする定款の変更が決議されたことにより、当社は同日付をもって監査役会設置会社から監査等委員会設置会社へ移行しております。

6.当社では、意思決定・監督と執行の分離による取締役会の活性化のため、執行役員制度を導入しております。執行役員は6名で、生産本部長 行方景久、株式会社三蔵農林代表取締役社長 大塚杉男、管理本部長 青木隆、生産本部副本部長 黑谷一夫、経営企画本部長 櫻井威典、営業本部長 藤田樹拡で構成されております。

※有価証券報告書から抜粋

代表取締役の経歴

代表取締役社長の湯澤尚史氏は1971年2月生まれ。千葉商科大学商経学部を卒業後、1995年4月に旧雪国まいたけへ入社。営業や自供企画室などに従事し、2016年7月に常務執行役員を経て、2022年4月に現職へ就任した。

報告セグメント

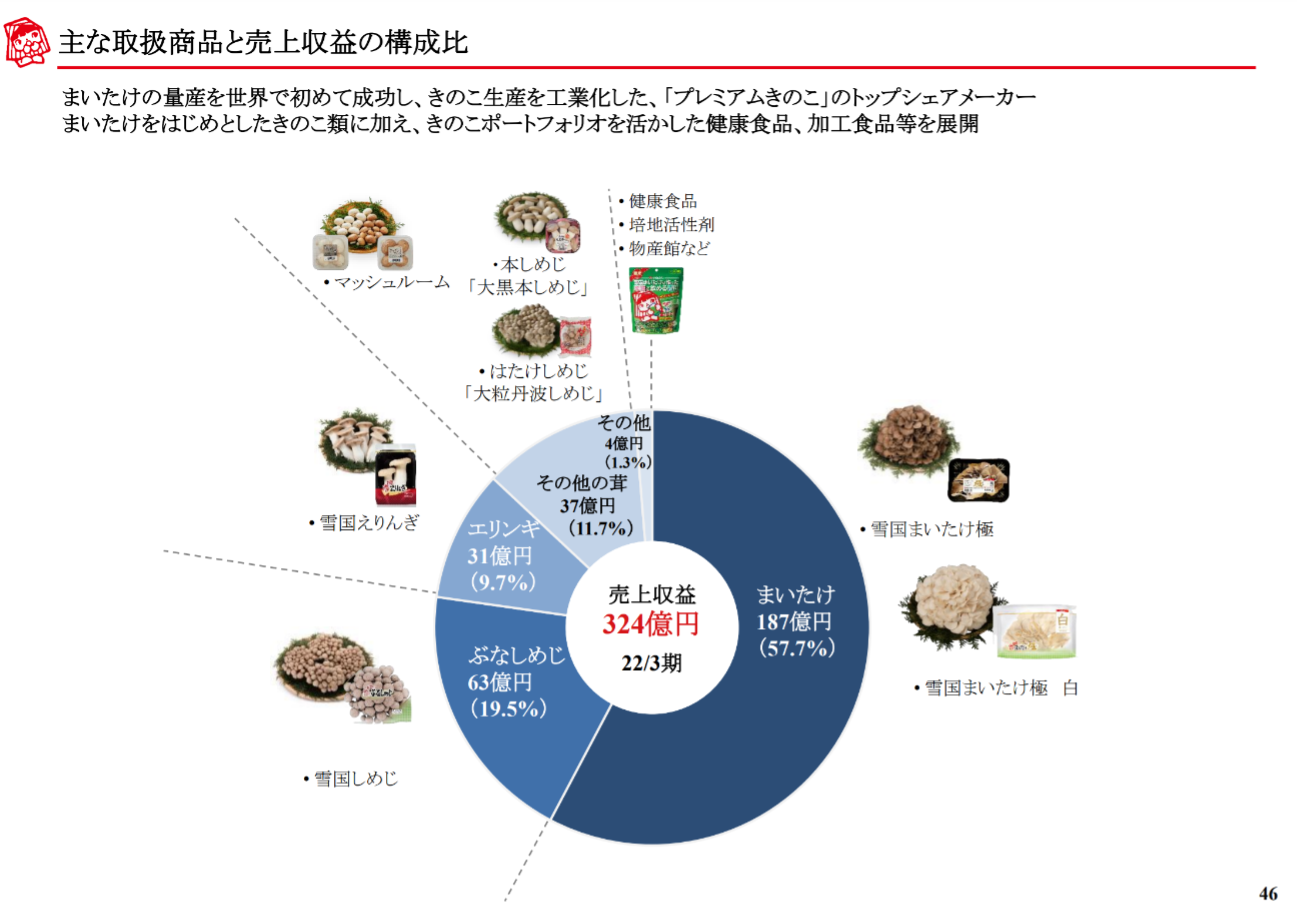

「茸事業」の単一セグメントであり、「まいたけ」、「エリンギ」、「ぶなしめじ」、「その他の茸」の4つに区分される。また報告セグメントに含まれない事業として「その他」がある。2023年3月期第2四半期の売上収益12,757百万円の内、まいたけが7,051百万円で55.3%、エリンギが1,413百万円で11.1%、ぶなしめじが2,526百万円で19.8%、その他の茸が1,573百万円で12.3%、セグメント外のその他が191百万円。

同社はIFRSでIAS41(農業)を適用しており、きのこ製品である生物資産の公正価値の変動による利得が営業収益の構成要素となる。2023年3月期第2四半期の収益合計は17,513百万円で、営業利益は814百万円となった。

2023年12月期 参照日時:

| セグメント | 売上高(百万円) |

| 茸事業 | 24,077 |

事業モデル

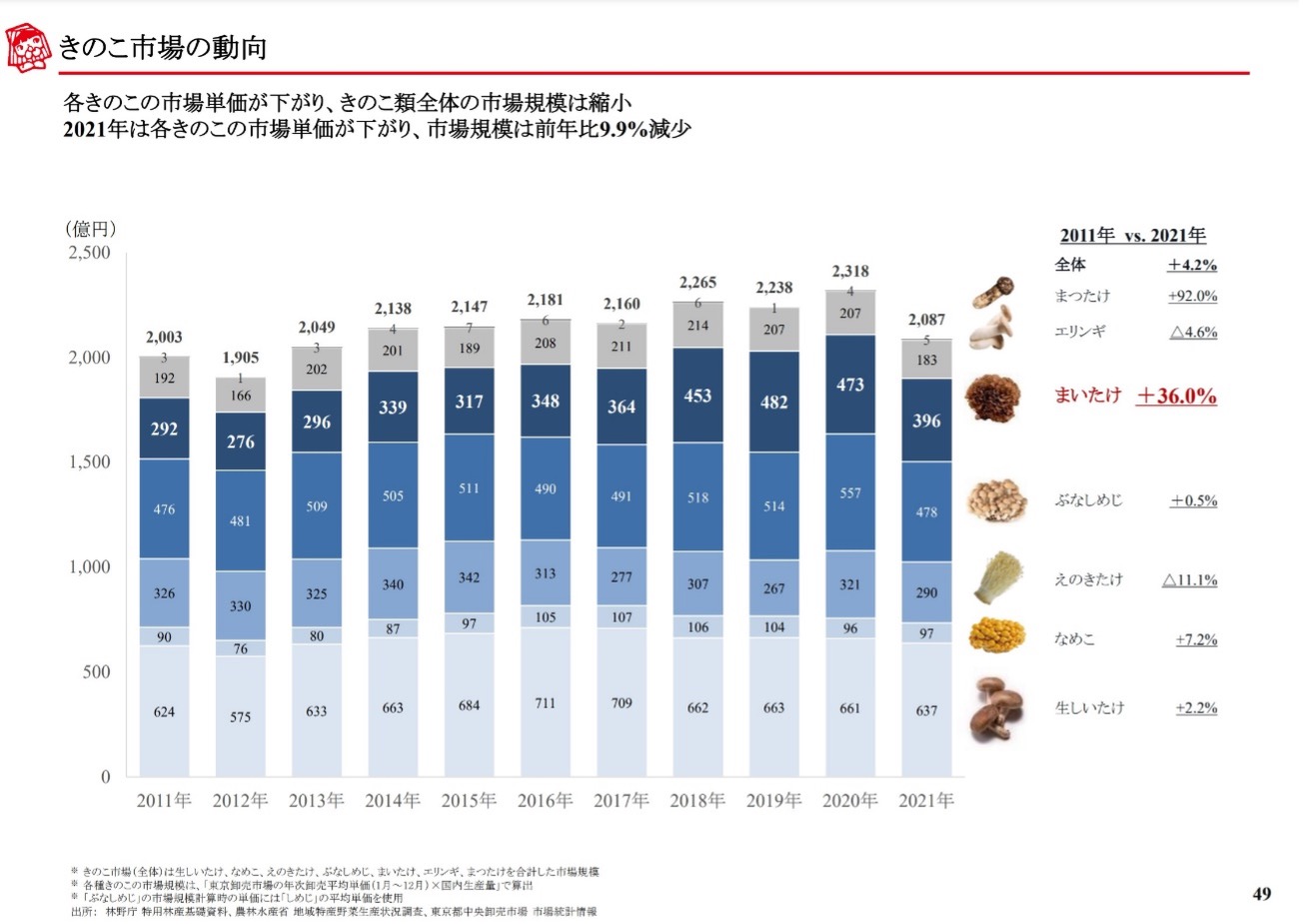

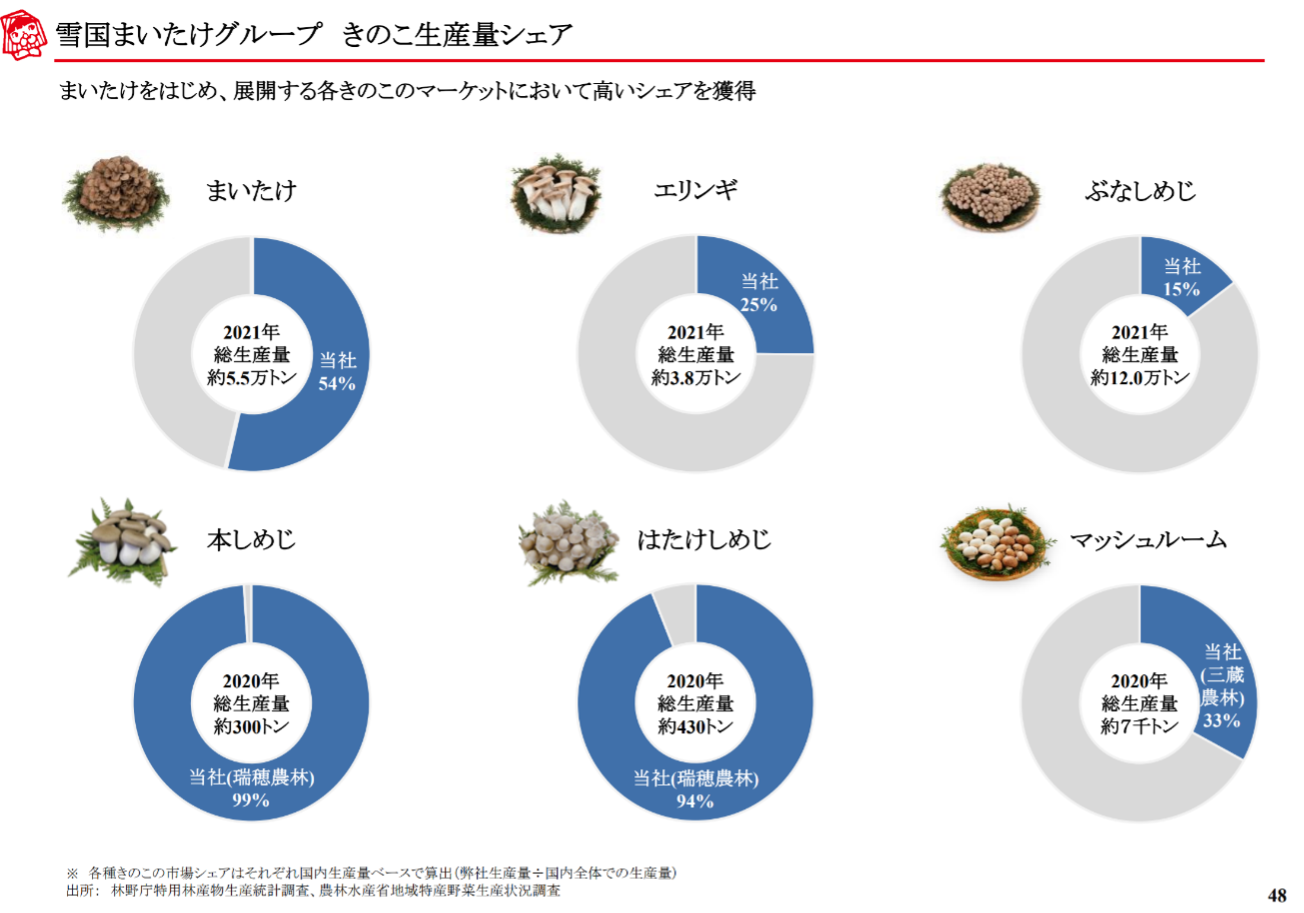

主力のまいたけを中心にエリンギやブナシメジ等の茸類を量産し、小売店への直売を行う。まいたけは国内総生産量の54%を占め、トップシェア(2021年)を占める。

独自の種菌・栽培技術で、まいたけに加えてエリンギ、ぶなしめじ等の安定的かつ大規模での生産供給体制を整備する。茸類の品質管理や小売店への直売ルートも独自に持ち、年間販売量を事前に確認し、販売量や価格の安定化を図る。2019年3月には世界初ぶなしめじの栽培に成功したタカラバイオの茸事業を買収。同年10月にはマッシュルームの製造・販売をする株式会社三蔵農林を買収し、本しめじやマッシュルーム等のプレミアム茸の販売強化に注力。本しめじとはたけしめじでは国内トップシェア(2020年)を誇る。

親会社はコメ卸大手の神明ホールディングスであり、西日本での拡販を進める。西日本エリアでの年平均成長率は売上高が9.8%、販売量が9.7%と緩やかに増加傾向にある。

株式会社Mizkanやセブンイレブンとのコラボ商品の企画やTVCMでのレシピ配信を通して、新規需要の創出を狙う。生産現場ではアグリテックを追求し、茸の培養日数の短縮や生産量の増加等、生産性の効率を図る。

その他事業は、2020年2月にこれまで行っていたカット野菜と納豆の生産販売を終了し、規模縮小傾向にある。現在では外部委託で健康食品の製造・販売、レストランや物産館の運営、子会社にて培地活性剤の製造・販売を行う。

競合他社

- 1379 ホクト(24年3月期売上高79,426百万円)

- 2904 一正蒲鉾(23年6月期売上高32,814百万円)

連結の範囲

親会社1社と連結子会社3社を持つ。親会社は兵庫県の大手コメ卸の株式会社神明ホールディングスである。

強み・弱み

強みとして茸の安定的な生産・供給体制が挙げられる。同社は栽培が困難であったまいたけの工業生産化を世界で初めて実現し、茸の製造・販売において独自の栽培技術や供給ルートも持つ。本しめじやマッシュルーム等の高単価茸を生産する企業へのM&Aを積極的に実施し、同社の持つ生産供給体制とのシナジー効果を実現する。

懸念点として海外での事業展開の出遅れが挙げられる。

KPI

KPIには①製品別販売量、②製品別単価、③製品別市場シェア、④製品別売上高構成比が挙げられる。

① 製品別販売量

② 製品別単価

③ 製品別市場シェア

④ 製品別売上収益構成比