8月14日に発表された第一屋製パンの2024年12月期第2四半期決算を受けて業績予想のアップデートを行った。

まず第一屋製パンが発表した実績値と我々の予想の差異について確認していく。

PERAGARU無料登録で、2215 第一屋製パンのオルタナティブデータが閲覧可能

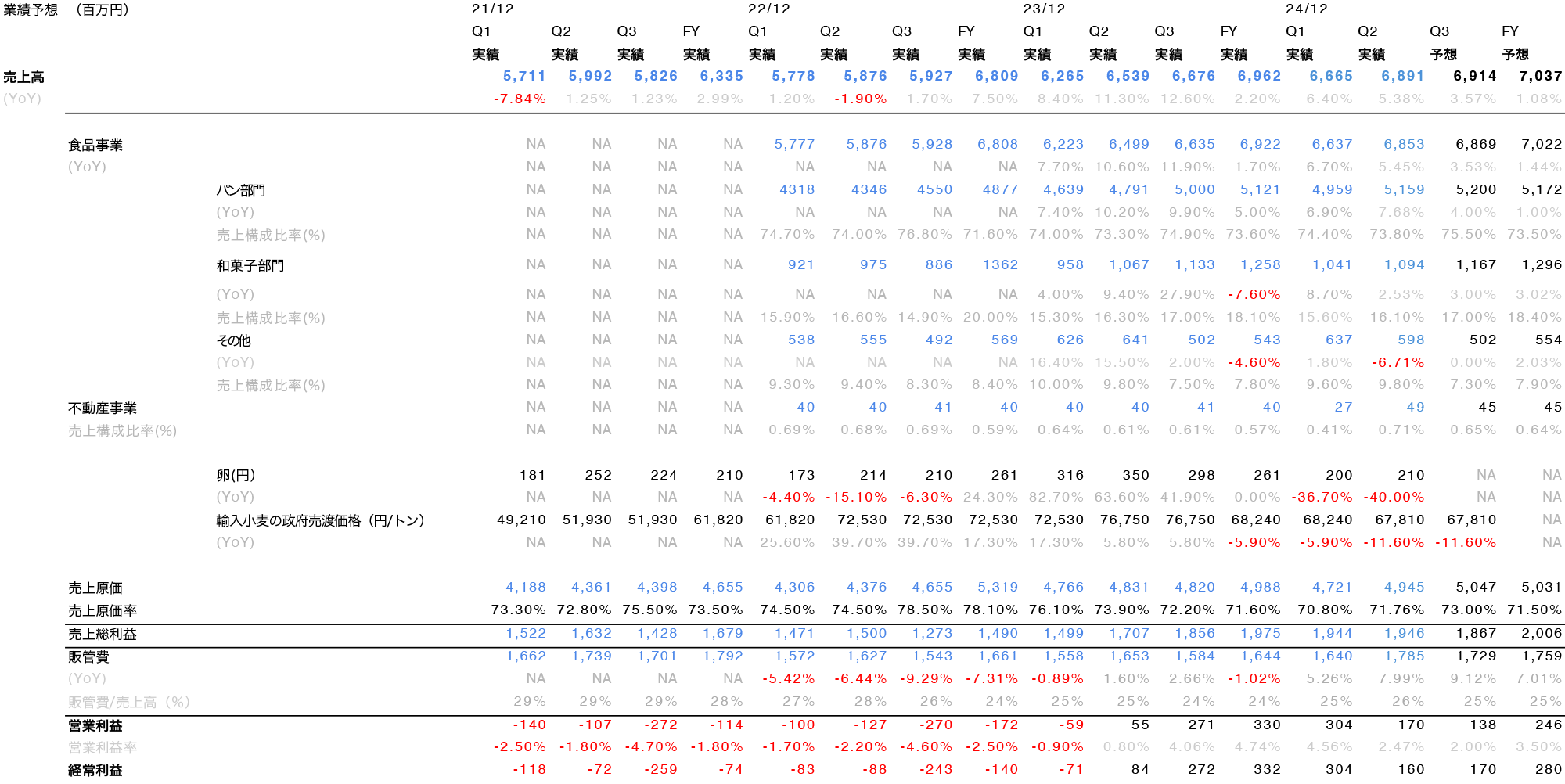

売上高は+1.2%と四半期単体では予想に対しややプラス方向に乖離したが、営業利益については+0.6%と我々の予想と同等な水準に収まった。食品事業については、事業全体の売上高は概ね予想通りであったが、クッキーやビスケットなどの菓子類や他社メーカーからの受注によるOEM生産を行うその他部門の売上高は前年を上回る実績となったが、予想に対し下振れる結果となった。同社によると夏はパンが売れにくくなるとのことで、食品事業の売上高を予想する際、気温の推移も考慮する必要がある。また不動産事業については、横浜工場跡地にかかる一部賃料収入が4月より計上されていることで、予想を大きく上回る結果となった。

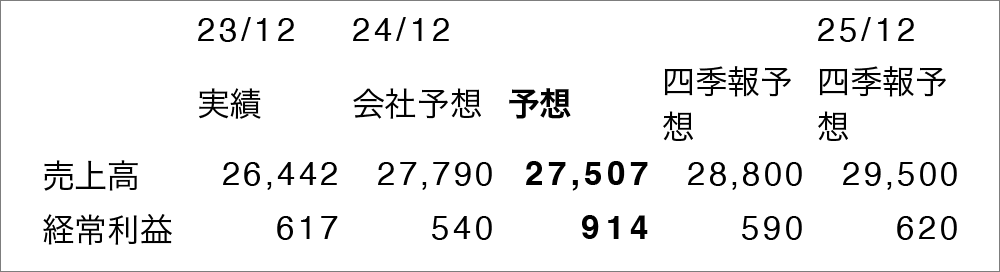

同社は2024年12月期の連結業績予想について、現時点では2024年5月29日に公表した予想を据え置いている。

PERAGARU無料登録で、2215 第一屋製パンのオルタナティブデータが閲覧可能

今回の決算開示を受け、業績予想モデルの更新を行ったので紹介する。変更した点は以下である。

- 3Q,4Qの不動産事業売上高を2Qと同水準に据えた。

- 人件費や光熱費の増加に伴う販管費の上昇。

第2四半期は概ね予想通りの結果となった。今後は引き続き増産体制構築のための設備投資の規模とタイミングを把握することが、食品事業の売上高の推移を予測するうえで重要な要素となる。

投資判断を下す際にはこのような点を踏まえた上で慎重に判断する必要があるだろう。