証券コード4680ラウンドワンについて、来期の業績予想について紹介する。同社は1980年12月にアミューズメントパーク事業で創業し、1988年12月に東証スタンダード市場に上場している。ボウリング事業、アミューズメント事業、飲食・カラオケ事業、スポッチャ事業の4事業を国内外で展開しており、国内、米国、中国での売上が売上高全体の約62%、約36%、約2%を占める。

同社では、個人向けにボウリング・アミューズメント・カラオケ・スポッチャ等を中心とした、地域密着の屋内型複合レジャー施設を運営している。継続的な売上向上を図るうえで、新規出店による営業基盤の拡大は重要な要素である。日本国内においては、100店舗体制を構築し、高収益体質を維持できる地域への出店が概ね完了しており、今後は収益性の低い店舗の退店を検討しつつ、2022年3月期1Qから出店・改装を開始しているクレーンゲームなど新業態の店舗開発を行っていくとのことだ。従来アミューズメント機器として設置していたメダルゲームやビデオゲームは流行に左右される要素が大きく、ゲーム筐体を定期的に入れ替える必要があり、その都度費用がかさんでいた。一方クレーンゲーム機は、景品を入れ替えるだけでよく、10年以上使用可能なため、クレーンゲーム機のリース料が減少するにつれて利益率も上昇していく。米国においては、大型ショッピングモールへ50店舗を出店し、日本国内に匹敵する利益を確保可能な体制を整えており、今後はアミューズメントを中心とした小型店も含め、年間10店舗以上の出店を目指すとのことだ。また中国においては新規出店ではなく、展開中の4店舗の収益構造確立に集中するとの方針だ。

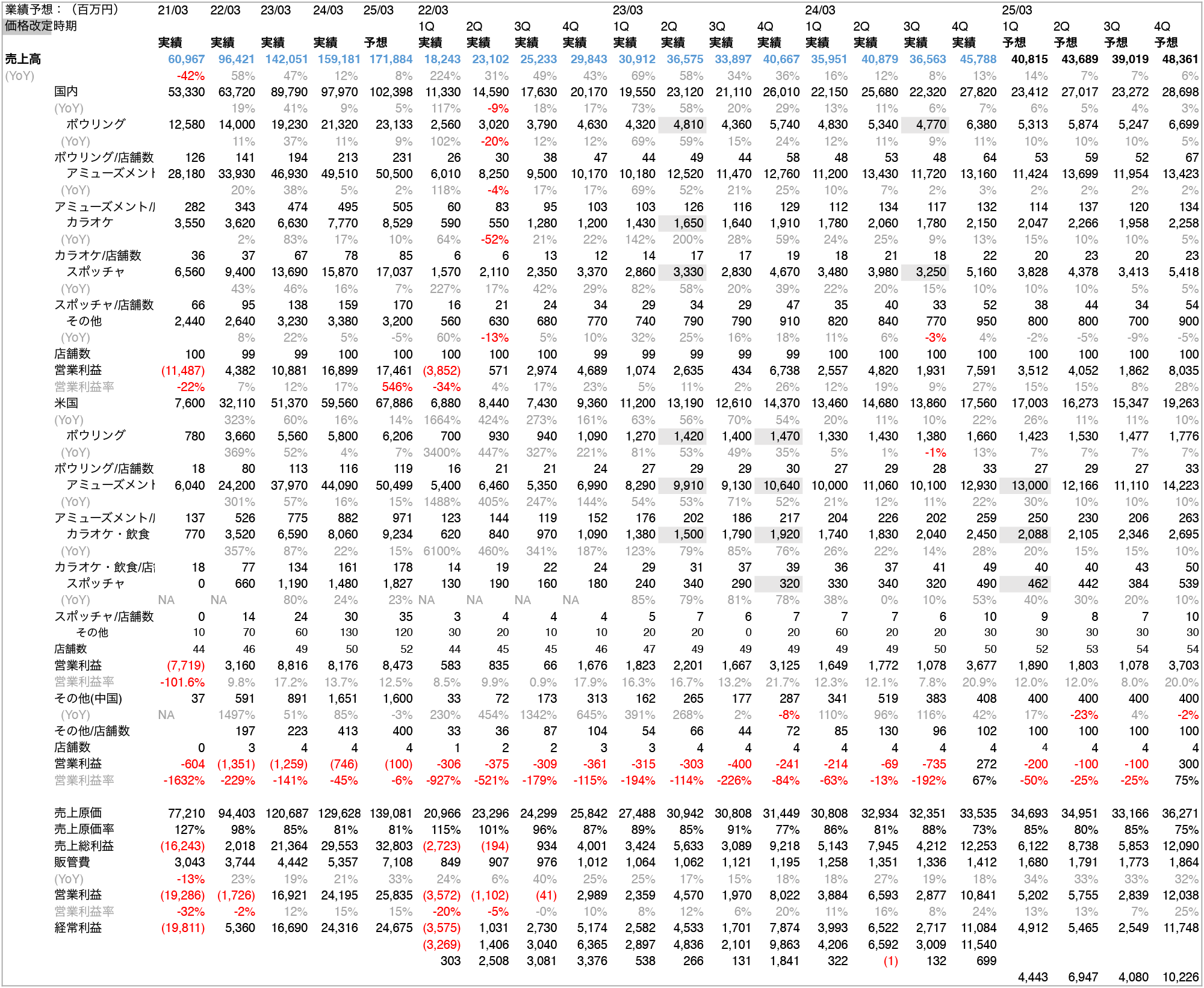

直近の決算は5月に開示された2024年3月期通期決算であり、国内、米国、中国すべてのセグメントで成長し、増収増益で着地した。

上記が今回行った業績予想である。

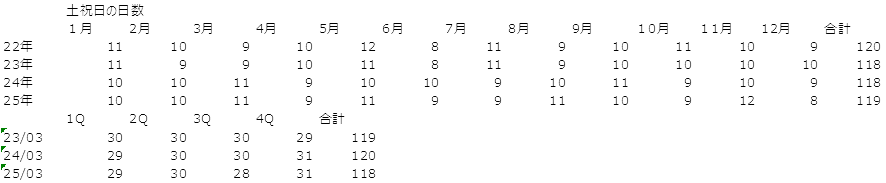

国内外において、開示されている店舗数と各事業の売上からおおよその一店舗当たりの各事業売上高を算出している。また国内では2024年3月期3Qにボウリングで2%,スポッチャで7%の価格改定を実施し、米国では2025年1Qにアミューズメントで5%,飲食で3%、スポッチャで6%の価格改定を予定していることから、過去の価格改定後の売上高の推移から各事業でのYoY成長率を決定している。加えて連休が多いと収益機会が増加するため、休日が多い4Qに売上高が高くなる傾向があること、2023年1月以降、水道光熱費・人件費上昇のため国内約80%の店舗で営業時間を短縮していたが、2024年5月時点100店舗中58店舗で営業時間延長・深夜営業を再開していることも考慮しモデルを作成している。また中国では2024年4Q単体で黒字化を達成し、通年で赤字が縮小してきていることから、来期も継続して成長すると予想し、営業利益の通期計画-420百万円に対し、-300百万円と置いた。

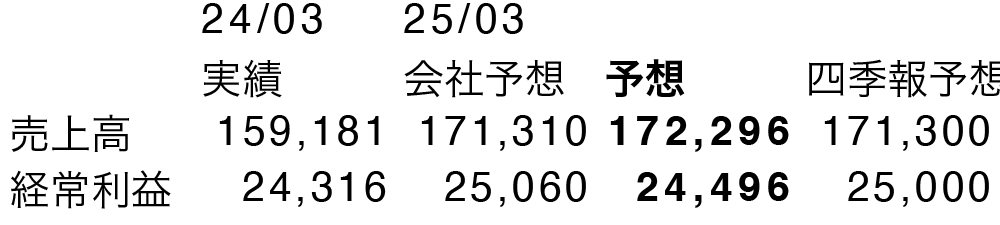

以上の予想と、会社予想四季報予想との比較を以下に示す。

我々の予想では、2025年3月期の予想は売上高では会社予想、四季報予想を上回るが、経常利益ではどちらも下回る予想となった。これは人件費・水光熱費の高騰で利益率が圧迫されることを強めにモデルに織り込んでいることが理由である。また会社計画は1ドル145円換算を想定しているため、この水準以上で為替が推移した場合、計画を大きく上回る可能性がある。また休日数が同社の売上高に大きな影響を与えるため、年間の休日数を把握する必要がある。

同社は株式会社ラウンドワンデリシャスを設立し、2025年夏より北米に日本料理を中心に提供する店舗の出店を開始し、5年後には30拠点の出店を目標としている。2024年3月期は人件費約670百万円など合わせて約1,000百万円の準備費用を計上し、開業初年度となる2026年3月期は500百万円、2027年3月期は2,700百万円の黒字と想定されている。そのためラウンドワンデリシャスが新たな収益の柱となることが期待される。投資判断を下す際にはこのような点を踏まえた上で慎重に判断する必要があるだろう。