証券コード9028ゼロについて、紹介する。同社は1961年日産の完成車輸送を請け負う子会社「日産陸送」として設立され、2001年にMBOにより日産グループから独立し、2005年に東証2部に上場している。国内自動車関連事業、ヒューマンリソース事業、一般貨物事業、海外関連事業の4事業を展開しており、主力の国内自動車関連事業が売上高全体の約44%,ヒューマンリソース事業が約15%,一般貨物事業が約5%,海外関連事業が約36%を占める。

国内自動車関連事業では、法人顧客向けに新車・中古車の納品前車両整備、車両陸送を行っており、設立以来、日産完成車輸送を請け負っているが、他社メーカーの車両輸送も請け負っている。コロナショックや半導体不足により一時的に落ち込んだ乗用車需要は、現在回復傾向にあり、2019年の水準まで伸びしろがまだ見込まれる。さらに中古車の輸送単価(約2万円と推定)は新車の倍(約1万円と推定)であるが利益率は同じため、中古車需要の増加が国内自動車関連事業の利益率改善に寄与する可能性がある。また同社は2024年4月からトラックドライバーの時間外労働に上限規制がかかる「2024年問題」に対し、2024年1月1日受注分から運賃の平均20%値上げを発表している。価格改定の浸透には半年から1年かかると予想されるため、車両輸送需要の回復とともに2025年6月期に成長が見込まれる事業である。

ヒューマンリソース事業は、法人顧客向けに送迎用ドライバー等の派遣を行う人材派遣事業を展開している。コロナ禍の収束により、人材の需要が回復したことで増収増益となっており、新規契約の締結も進んでいるため、さらなる成長が見込まれるが労務費の増大で利益率が悪化する懸念がある。

一般貨物事業は、北九州地区を中心に点在する倉庫群と苅田港を中心に、原材料の輸入・保管・納入から、製造された製品の引取・保管・出荷配送まで行い、法人顧客に対し、多様な品目・輸送ニーズに対応したサービスを提供している。決算短信に記載されている不採算顧客からの失注は単一の顧客からのもので一般貨物事業の売上高に大きな影響を与える確率は低いと考えられる。

海外関連事業は、マレーシア向けに日本全国から仕入れた中古車やそれらにかかわるパーツを輸出する中古車輸出事業が約9割を占めていて、残りの売上はCKD事業、ASEAN域内や中国での車両輸送事業が占めている。2022年6月期から顧客満足度向上による市場占有率上昇に円安や半導体不足が重なったことで、マレーシア向け中古車輸出の特需が起き、輸出台数が大幅に増加している。

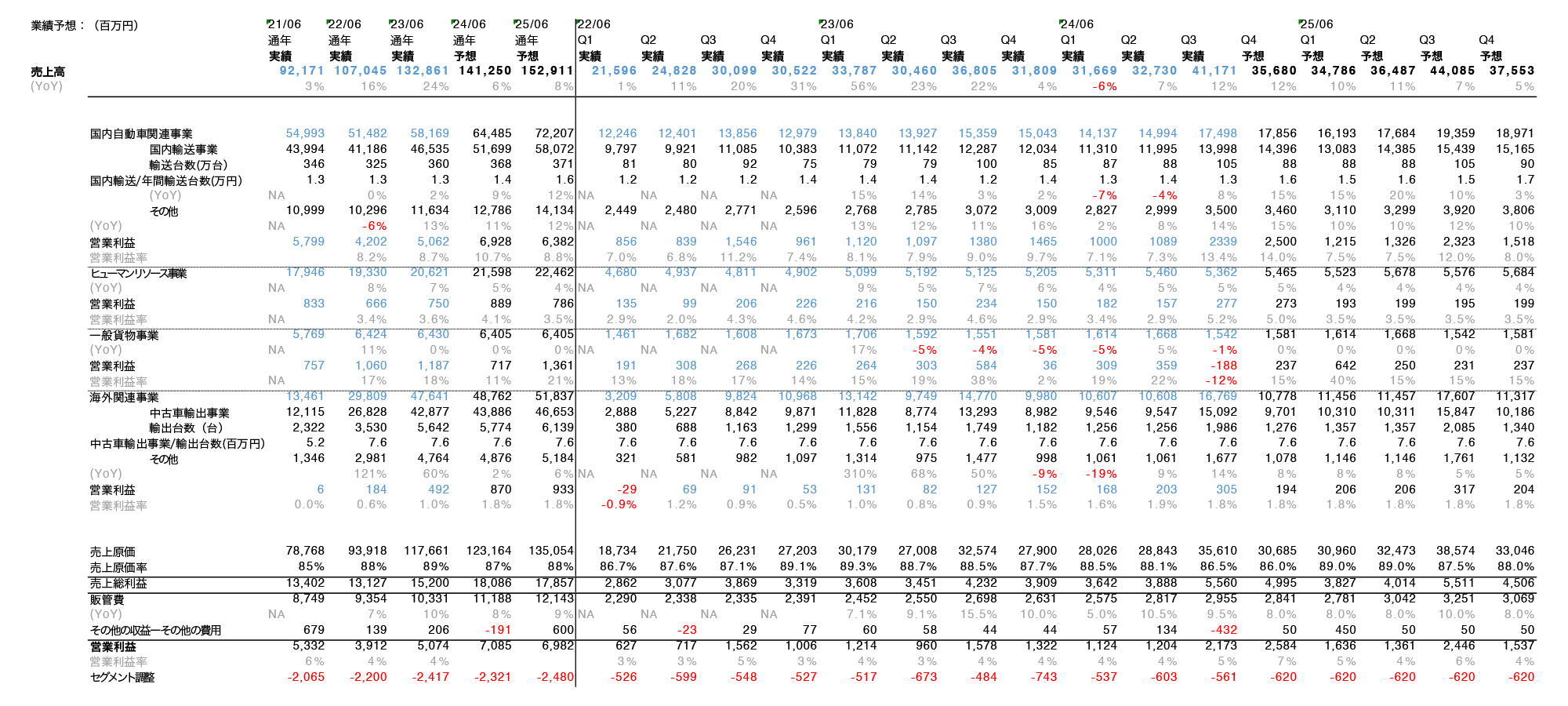

直近の決算は5月に開示された2024年6月期3Q決算である、国内自動車関連事業、海外関連事業を中心に成長し増収増益で着地した。

上記が今回行った業績予想である。

国内自動車関連事業の8割を占める国内輸送事業の売上高を予測するうえで、輸送台数と輸送平均単価を算出するために以下のプロセスを経た。まず2023年6月期に新車・中古車と合わせて約360万台受注していること、2023年6月期1-3Qと2024年6月期1-3Qまでの自動車輸送台数を比べると3.8%増加していることから年間の輸送台数を予測した。次に日本自動車販売協会連合会の新車・中古車の登録台数に関する統計データからQごとの輸送台数を割り当て、その輸送台数と国内事業の売上高を割ることで平均輸送単価を算出している。20%の価格改定を半年から1年かけて織り込むと仮定し、2025年Q4で平均輸送単価を1.7万円と置いた。同社によると、2024年問題で約8%労働時間が削減されるため、その分輸送台数の減少が予想されるが、デジタル化や分業化による業務効率上昇を考慮して2025年6月期の輸送台数を2024年6月期と同水準で置いた。

ヒューマンリソース事業はコロナ収束による人材需要の回復が一巡した後も約5%の成長を継続しているため、その傾向を基にYoYの成長率を決定した。しかし2025年度はさらなる人件費高騰が予期されるため、営業利益率は3.5%と置いた。

一般貨物事業は、不採算顧客から撤退したが、売上高や営業利益に問題はなく、2024年6月期1-3Qと同水準の数字を置いている。また川崎複合物流センターの火災による特別損失が保険で補填されるため、その金額を2025年1Qに計上している。

海外関連事業の9割を占める中古車輸出事業売上高も国内輸送事業売上高の予測と同様に行った。マレーシアでの中古車需要は半導体不足が解消した現在も衰えておらず、輸出台数は2024年6月期と2023年6月期を比べて約10%伸びている。2024年6月期3Qは日本からの新車輸出が旺盛になったことに伴い、自動車運搬専用船の船枠が限られたことで中古車輸出台数が制限されたが、円安の後押しを受け引き続き輸出台数は増加すると予想し、2025年6月期上半期まではYoY8%,下半期は5%のモデルを作成した。

以上の予想と会社予想、四季報予想との比較を以下に示す。

我々の予想では2024年6月期の予想は売上高、経常利益ともに会社予想、四季報予想を上回っており強気な予想となった。

今回行った予想が強気になった理由は、会社予想がダイハツの不正行為問題により、出荷停止の影響を受けていることに加え、中古車業界の動向を考慮して据え置きとなっていることや2024年問題に伴う労働時間減少が輸送台数の減少に大きな影響を与える可能性があることなどが懸念されていることが挙げられる。投資判断を下す際にはこのような点を踏まえたうえで慎重に判断する必要があるだろう。