第一屋製パン(証券コード:2215)について、今期の業績予想を紹介する。同社は、1947年6月に製パン事業で創業し、1962年から東証二部(現スタンダード市場)に上場している。食品と不動産の2事業を展開しており、主力の食品事業が売上高全体の約99%を占める。

食品事業では、法人顧客・個人向けにパン類を中心とする食品の製造販売を行っている。食品事業はパン、和菓子、その他の3つの部門に分かれ、パン部門ではベーシックな食パンや根強い人気の「ポケモンパン」といったアニメキャラクター商品を展開する。和菓子部門は蒸しケーキや有名デザートショップと共同開発したクリスマスケーキなどケーキ類を主に扱っている。その他にはクッキー・ビスケットなどの菓子類の生産に加え、ECサイトの売上、他社メーカーからの受注によるOEM生産が含まれる。売上高の構成比率はパン部門が約73%、和菓子部門が約17%、その他が約9%となっている。

為替変動やエネルギーコストおよび原材料価格の高騰などに起因する物価上昇が継続し実質賃金を上回る状況の中、年間を通して消費者の節約志向が高まっていた。そのため製パン業界は、商品ごとの販売競争が激化する厳しい経営環境であったといえる。

しかし同社は2022年12月限りでの横浜工場閉鎖による生産拠点の集約化および配送コースの再編、遠方のエリアにおける共同配送の推進による配送費の抑制・効率化を進めたことで売上原価・販管費の大幅な削減を達成している。また各コストの上昇に対応するため、2022年7月・2023年7月に2度価格改定を実施したこともあり、2023年12月期の売上高は2022年12月期と比べ、8.4%増加した。

直近の決算は、5月に開示された2024年12月期Q1の通期決算であり、食品事業を中心に成長し、増収増益で着地した。

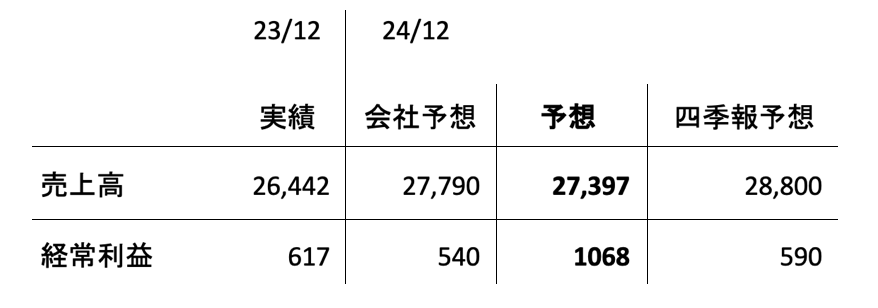

下記が今回行った業績予想である。

2022年12月期と比較して2023年12月期の工場稼働率が前年比10%上昇、2024年12月期1~4月と比較して2023年12月期1~4月までの工場稼働率が前年比5%上昇していることを考慮すると、2024年12月期も引き続き食品事業全体の売上高上昇を見込める。特にパン部門に分類されるポケモンパン等のアニメキャラクター商品、「大きなデニッシュ」シリーズ等の自社ブランド商品、その他に分類されるハンバーガーチェーンやコーヒーチェーン向けの業務用食材パンの売上が成長しているとのことで、これらの点を考慮してモデルを作成した。

また、売上原価率は横浜工場の閉鎖や価格改定により2023年12月期で約6%減少しており、2023年12月期下半期と同水準で推移すると予測した。これは2024年5月現在、工場の生産余力がほとんど残っていないため、増産体制を整えるための設備投資の計画や政府の電気代・ガス代の負担軽減策が2024年5月で終了することを考慮している。

そして同社は2024年5月31日、千葉県松戸市に位置する賃貸用不動産の売却を発表し、譲渡益13億6500万円を特別利益に計上する見込みとしている。売却により調達した資金は、今後の設備および財務体質の改善に充てられる予定だが、地政学リスク等の問題で増産に必要な機械の納品時期が不明であるため、具体的な時期は不明である。なお不動産事業は、松戸市の賃貸用不動産売却を受けて、2024年12月期Q1の半分の数字を置いた。

以上の予想と会社予想、四季報予想との比較を以下に示す。

われわれの予想では2024年12月期は、売上高、経常利益ともに会社予想、四季報予想を上回っており強気な数値となった。その背景は、売上原価率が2023年12月期下半期の水準を1年間保ち続けることを前提にモデルが作成されているからだ。売上原価率が減少傾向にある理由としては、横浜工場廃止による生産拠点の集約化と2度の価格改定が挙げられる。また、主要原材料である小麦と卵の取引価格が下降傾向にあるため、さらなる価格改定による値上げを見込むことは難しいが、原材料費を抑えられ、売上原価率がさらに下がる可能性もある。