証券コード9237笑美面について、今期及び来期にわたる業績予想について紹介する。同社はシニアホームの紹介サービスを中心に事業展開しており、2023年10月に東証グロース市場に上場している。シニアライフサポート事業、ケアプライム事業、その他事業からなり、主力のシニアライフサポート事業が売上高全体の8割強を占める。

シニアライフサポート事業では、対面によるシニアホームの紹介サービスを行っており、MSW(メディカルソーシャルワーカー)やCM(ケアマネジャー)から介護を必要とする入居者を紹介してもらい、成約毎に手数料を徴収するビジネスモデルである。KPIはMSW等からの入居者の紹介数、スマイル数(成約数)、家族会議実施数であり、紹介数の中から一定の割合で成約するため紹介数を増やし、成約数を増やすことがこの事業の成長に繋がる。また、家族会議とは同社のコーディネーターが対面や電話、オンラインにて、入居対象者や介護家族と行うシニアホーム選定の相談であり、実施により成約率が向上することが確かめられており、成約率上昇のためのKPIとして設定されている。

ケアプライム事業では、シニアホームの新規開設コンサルティング、シニアホーム運営効率化、ケアプライムコミュニティサイトの運営等を行っている。また、2024年10月期からは広告掲載モデルによる収益化を予定しており、今後も持続的な成長が見込まれる。

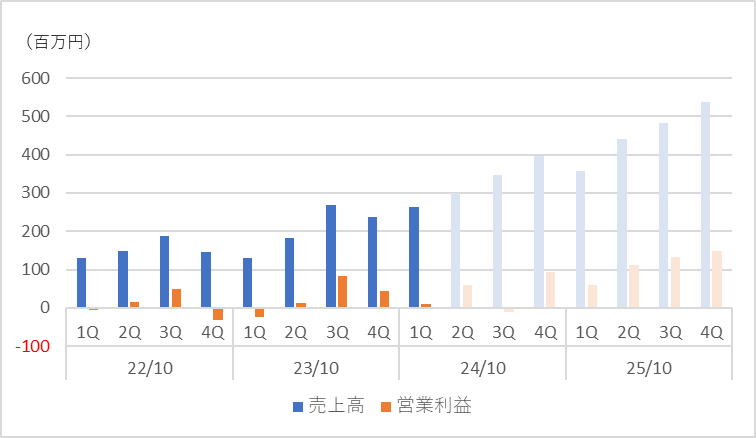

直近の決算は3月14日に開示された2024年10月期第1四半期決算であり、YoYで+104.3%の増収を達成したものの、コーディネーターの採用費・人件費が膨らみ営業利益率は4.0%に留まった。

上記が今回行った業績予想である。

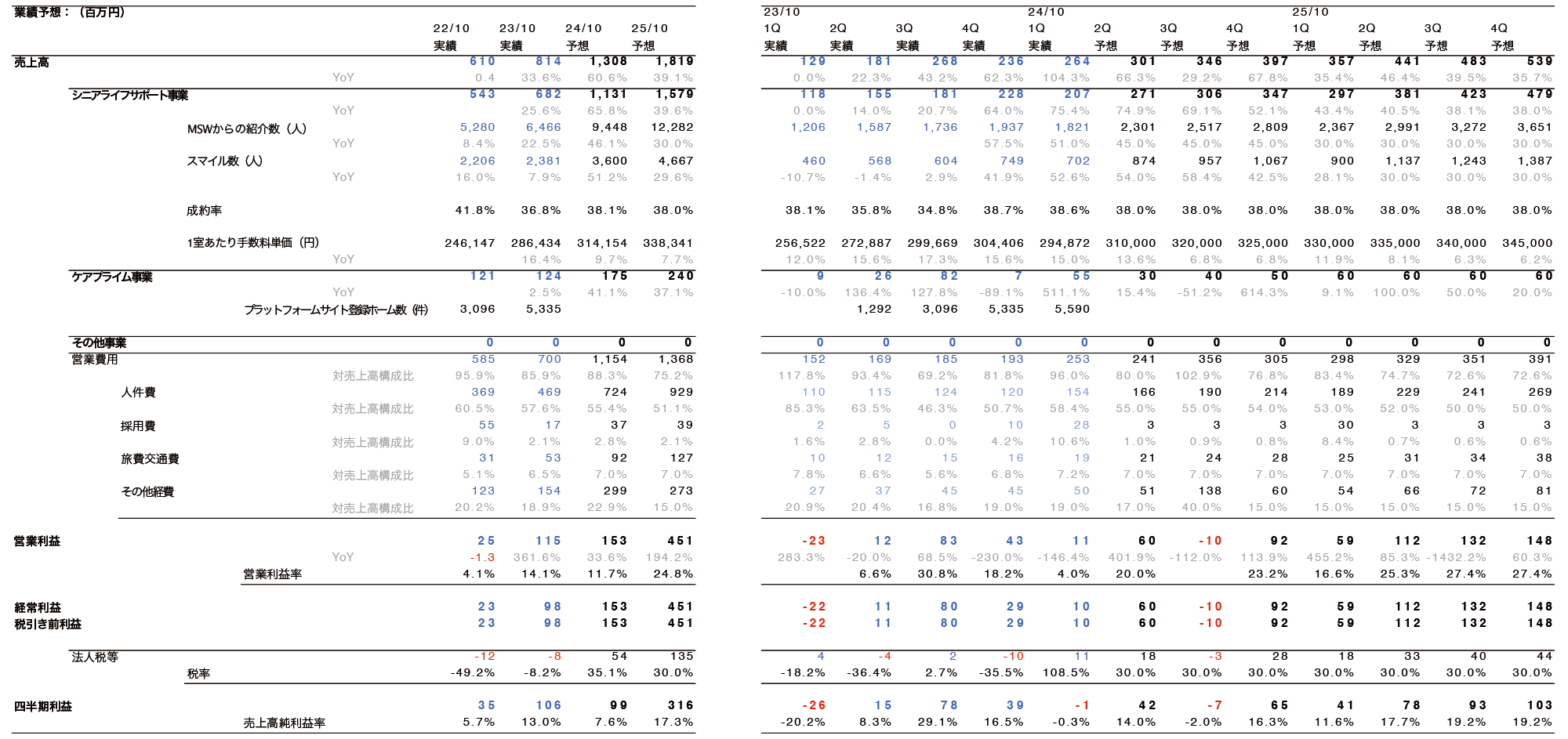

MSWからの紹介数とスマイル数がKPIとして開示されており、紹介数をスマイル数で割ることにより成約率を算定している。また、シニアライフサポート事業の売上高をスマイル数で割ることにより1室あたりの手数料単価を算定している。同事業の成長性については事業計画及び成長可能性に関する資料に記載されている。主力の大阪・東京の病院からの想定シェア率は16%であり、依然としてシェア拡大の余地が大いにあることが伺えるため、今後もMSWからの紹介数・スマイル数がYoYで30%超の成長をするとの想定をしている。

1室あたりの手数料単価については、過去2年間でおよそ7万円上昇していることが読み取れ、付加価値の向上によりシニアホーム運営事業者との価格交渉力を有していると考えられる。一般的に手数料単価について、契約が決定した高齢者の入居費用の1~2か月分を手数料として徴収する場合が多いが、同社では、この手数料として徴収する入居費用が1~2か月分から2~3か月分のように価格改定がなされたのではないかとみられる。

費用面では、コーディネーターの人件費や旅費交通費が売上高に応じて増えていくと考えているが、採用された従業員がコーディネーターとして一人前になるまでには一定の期間を要するため、前期に採用された従業員の収益貢献が今後進んでいくことを考え、売上高に対する人件費の比率は逓減していき、50%まで低下すると予想している。また、2024年5月に愛知県名古屋エリア、東京都城南エリアに開設予定の新規オフィスの影響をその他経費として織り込んでいる。

以上の予想と会社予想、四季報予想、コンセンサスとの比較を以下に示す。

我々の予想では、2024年10月期は売上高・経常利益ともに会社計画を下回っているがMSWからの紹介数は予想を上回った。2025年12月期については前期の3倍程度の経常利益を達成する予想となっており、四季報予想に比べて強気な予想となった。ただし、本モデルの予想においては、2025年10月期の費用の部分で特に大きな広告宣伝費の投下を織り込んでおらず、今後のコーディネーターの採用ペースや人件費の上昇によっては費用が嵩む可能性があることには注意が必要である。PERAGARUでは笑美面の採用人数を月次で追跡可能なデータを提供しており、このデータを用いることにより月単位での採用費や人件費の予測やコーディネーターのオンボーディングから収益貢献までの期間を加味した業績の予測が可能となる。