原材料費や物流費の高騰をうけ、さまざまな分野で値上げの動きが広まっている。本レポートでは、PERAGARUでカバーしている食品銘柄を対象に、値上げが市場評価や企業業績に与える影響を調査した。調査対象は2020年1月から2024年2月までの期間で、PERAGARUで提供するスマートレシートデータ ※が カバーしている68銘柄とした。

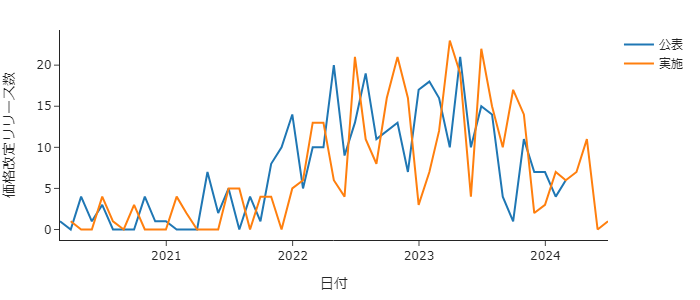

はじめに、各社が公表している価格改定の状況を整理する。調査対象期間において、各社のWebページ上で価格改定の公表があったのは、調査対象の68銘柄のうち52銘柄 (76.5%) で、ほとんどの企業で価格改定の情報が公表されていた。価格改定の公表数と実施数の推移(図1)をみると、2022年ごろから増え始めた価格改定の公表数は2023年前半にピークを迎え、2024年に入ってからは減少傾向になっていることがわかる。また、リリースがでてから実際に価格改定が実施されるまでの期間は2〜3ヵ月程度になっていることが多い。リリース情報の調査を実施した2024年2月時点においては、価格改定は全体的に落ち着いてきているといえるだろう。

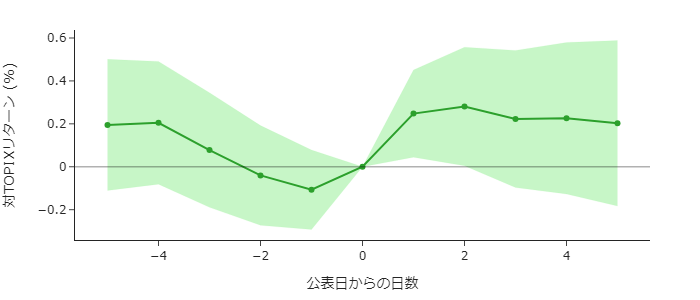

次に、価格改定が株式市場に与える影響を調査した。ここでは、価格改定公表前後の株式リターンをもとに、価格改定に対する市場の反応を評価した。図2は、価格改定の公表日を基準とした前後5日間の日次リターン(対TOPIX)を可視化したものである。価格改定の公表後に平均リターンは増加傾向にあり、1〜2日後にはTOPIXに対して+0.3%程度アウトパフォームしている。変化率はそれほど大きくはないが、株式市場において価格改定はどちらかというと好意的にとらえられているようである。これは、価格改定による増収を期待しての反応と考えられる。

一方で、リターンのばらつきに着目してみると、公表前に比べて公表後でばらつきが大きくなっていることがわかる。商品属性によっては、価格改定により売上が落ちる場合もあり、そのような違いによって株価としての評価が分かれている可能性がある。

値上げによる増収の期待からか、価格改定の公表に対して市場はポジティブな反応を示していたが、実際のところ、業績にはどのような影響があるだろうか。

調査対象の銘柄・期間内の四半期決算で価格改定のあった四半期のグループと価格改定のなかった四半期のグループにわけ、それぞれの業績指標を調べた(表1)。なお、価格改定の有無の判定は、対象の四半期間に価格改定の実施日が含まれているかどうかで判定した。

| 価格改定の有無 | 決算数 |

|---|---|

| あり | 213 |

| なし | 674 |

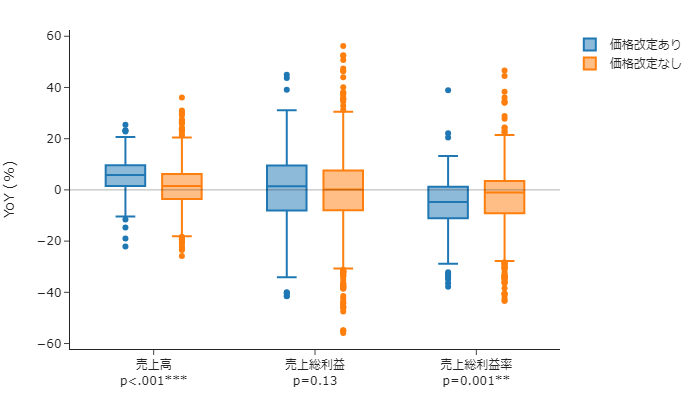

図3は、各グループの業績指標(売上高、売上総利益、売上総利益率)のYoY成長を示したものである。売上高と売上総利益率に関しては、各グループ間で中央値に有意な差が見られたが、売上総利益については、価格改定の有無による明確な違いは見られなかった。この結果は、値上げによって売上高は伸びているが、収益性については必ずしも改善しているわけではないことを示している。売上総利益率については価格改定ありのほうが低くなっており、原材料価格の上昇などによるコスト増分を値上げだけでは吸収しきれなかった可能性を示唆している。このような大幅なコスト増加の状況下において、収益性を改善させるには、値上げによってコスト増の影響を抑えつつも、売上数量を伸ばせるかどうかが重要な要素になってくるということだろう。本レポートでは調査対象外としたが、売上原価も含めて分析するとさらなるインサイトが得られるかもしれない。

ここではさらに、売上数量の変化もふまえた分析を行うため、PERAGARUで提供するスマートレシートデータ ※を利用した。東芝テックが開発、運営し、東芝データが運営を支援している電子レシートサービス「スマートレシート®」は、約190万人(2024年4月時点)のサービス会員がいる。PERAGARUでは、「スマートレシート®」にもとづく 推定売上金額のほかに、来客者1000人当たりの購買金額・購買数量を提供しており、これによって売上数量の推移を確認することができる。このデータをもとに、価格改定の有無と売上数量の増減で、表2のように4つのグループに分けて、業績の違いを分析した。

| グループ | 価格改定 | 売上数量 | 決算数 |

|---|---|---|---|

| I | あり | 増加 | 83 |

| II | なし | 増加 | 180 |

| III | あり | 減少 | 128 |

| IV | なし | 減少 | 249 |

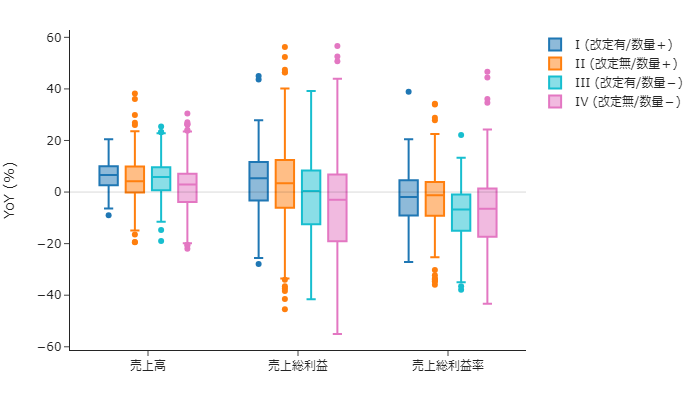

表2のグループごとの業績指標の分布を図5に示す。また、各グループ間の中央値の差を表3にまとめた。グループ間の中央値に有意な差が見られた関係は、売上高については、グループI > グループIV、グループII > グループIV、グループIII > グループIVの3組、売上総利益については、グループI > グループIII、グループI > グループIV、グループII > グループIII、グループII > グループIVの4組、売上総利益率については、グループI > グループIII、グループI > グループIV、グループII > グループIII、グループII > グループIVの4組の関係であった。これをまとめると、

- 売上高については、価格改定があったグループのほうが大きくなる傾向があり、数量の増減による違いはそれほど大きくない。

- 売上総利益、売上総利益率については、価格改定があったかどうかによる差はみられないが、数量が伸びているグループのほうが大きくなる傾向がある。

ということになる。この結果は、コスト増加の局面においては、値上げによって売上高は改善できるが、収益性を改善するためには値上げのみでは不十分で、売上数量を伸ばすことが重要な要素であることを示している。値上げしても数量を伸ばせるかどうかは、商品属性の違いによるところも大きいが、企業の販売力や商品の魅力がポイントになってくると思われる。

| 比較対象 | 売上高 | 売上総利益 | 売上総利益率 | ||||

|---|---|---|---|---|---|---|---|

| 差 (%) | p値 | 差 (%) | p値 | 差 (%) | p値 | ||

| I (有+) | II (無+) | 2.36 | 0.09 | 1.89 | 0.90 | -0.66 | 0.90 |

| I (有+) | III (有ー) | 0.74 | 0.76 | 4.90 | 0.02* | 4.84 | 0.002** |

| I (有+) | IV (無ー) | 3.64 | <.001*** | 8.33 | <.001*** | 4.53 | 0.007** |

| II (無+) | III (有ー) | -1.62 | 0.58 | 3.01 | 0.04* | 5.50 | <.001*** |

| II (無+) | IV (無ー) | 1.28 | 0.02* | 6.44 | <.001*** | 5.19 | <.001*** |

| III (有ー) | IV (無ー) | 2.90 | <.001*** | 3.43 | 0.36 | -0.31 | 0.90 |

以上の結果をふまえたうえで、直近の状況をみると、2024年2月時点で2024年3月以降の価格改定に関する公表があったのは、PERAGARUでカバーしている68銘柄のうち以下の15銘柄であった。

- (1332) ニッスイ

- (2201) 森永製菓

- (2211) 不二家

- (2229) カルビー

- (2264) 森永乳業

- (2270) 雪印メグミルク

- (2281) プリマハム

- (2282) 日本ハム

- (2288) 丸大食品

- (2296) 伊藤ハム米久ホールディングス

- (2801) キッコーマン

- (2809) キユーピー

- (2810) ハウス食品グループ本社

- (2871) ニチレイ

- (4526) 理研ビタミン

これらの銘柄では、価格改定による売上高の成長が見込まれるが、粗利、粗利率を伸ばせるかどうかは、売上数量を伸ばせるかどうかによるところが大きいと考えられる。上述のとおり、PERAGARUでは売上数量に関する指標も提供しているので、今後これらの銘柄の指標がどのように推移していくか注目していきたい。なかでも (2201) 森永製菓に関しては、PERAGARUで提供するスマートレシートデータ ※ において今期1Qの売上数量指標が堅調に推移していることに加え、小麦・糖化製品・乳製品などの原材料価格が落ちつき始めているなどポジティブな要因が多い。米国事業の成長が鈍化している点には注意が必要であるが、特に注目したい銘柄である。

※「スマートレシート ®」は東芝テック株式会社の登録商標です。