沿革

2014年1月、東京都にて株式会社CaSy設立。同年6月にオンライン完結で予約ができるお掃除代行サービス「CaSy」を提供開始。2016年3月お料理代行サービスを、2017年9月にはハウスクリーニングサービスを開始。2022年2月東証マザーズに上場予定。現在9都府県で家事代行サービスを展開する。2022年1月19日上場承認取得、2022年2月22日マザーズ上場予定。

株主構成

新規上場申請のための有価証券報告書(Ⅰの部)によると2022年1月時点の筆頭株主は、同社代表取締役の加茂雄一氏で保有割合21.56%。業務提携契約を締結するワタキューセイモア株式会社が19.11%、同社代表取締役の池田裕樹氏が17.75%(資産管理会社と合算すると21.55%)、同社元代表取締役の胡桃沢精一氏が7.96%で続く。以降は保有割合5%未満でみずほ系やSBI系のベンチャーキャピタル、同社取締役や従業員などが並ぶ。外国人株式保有比率は10%未満。加茂氏と池田氏はIPOに当たり持ち分の1割前後を売り出し予定。

取締役会

取締役は5名(社内3名、社外2名)、監査役は3名(全員社外)、監査役会設置会社である。社内取締役は後述の2名の代表取締役のほか、2170リンクアンドモチベーションや6098リクルートホールディングスなどを経験した白坂ゆき氏、社外取締役は業務提携先のワタキューセイモア株式会社執行役員の平野氏と6096レアジョブ創業者の加藤氏で構成される。

代表取締役の経歴

代表取締役は2名。代表取締役CEOの加茂雄一氏は1982年10月生まれ。早稲田大学卒業後、2005年4月中央青山監査法人入所。現太陽有限責任監査法人を経て、2014年1月同社を設立、以降代表取締役を務める。

代表取締役CFOの池田裕樹氏は1978年5月生まれ。東京大学大学院修了後、2003年4月NTTコムウェア入社。9613NTTデータを経て、2014年1月同社を設立、以降代表取締役を務める。

報告セグメント

家事代行サービスの単一セグメント。売上、利益等の内訳開示は無い。

事業モデル

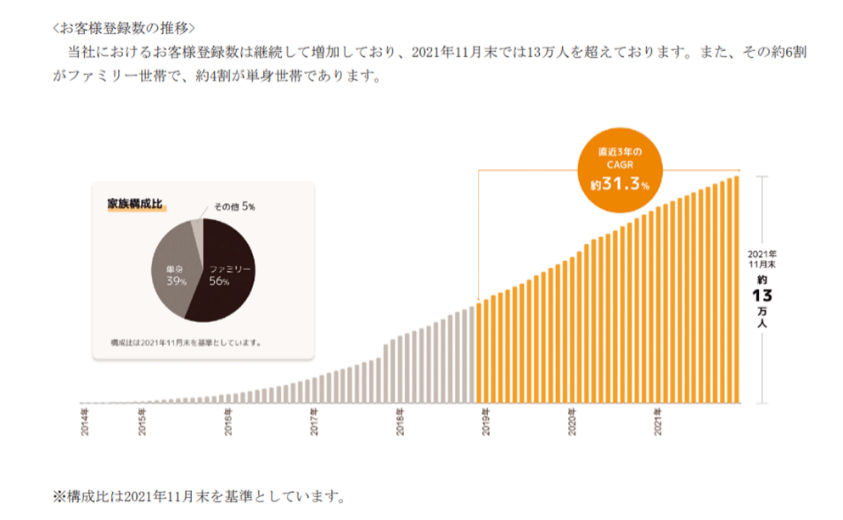

家事代行サービスを提供するマッチングプラットフォームを運営する。お掃除代行サービス、お料理代行サービス、ハウスクリーニングや整理収納サービスを行うその他暮らしのサービスに大別される。料金は1時間あたり2,409円から、最低依頼時間は2時間から。顧客構成は約6割がファミリー世帯、約4割が単身世帯。家事代行サービスを実施するサービススタッフを「キャスト」と呼び、業務委託契約を締結する。顧客、キャスト共に登録を行った上でサービスが提供される。サービスの依頼から支払いまで、スマートフォンアプリ上もしくは同社サービスサイト内にて完結する。

日本では少子高齢化や女性の社会進出など社会構造の変化に伴う共働き世帯や高齢者、単身世帯の割合が増加してきている。そうした背景を受け家事代行サービスへの需要は高まりを見せている。野村総合研究所「家事支援サービス業の推計市場規模」によると、2017年時点の市場規模は698億円ほどだったが、2025年には2,176億円~8,130億円へ拡大するとの推計を示している。

競合他社

家事代行マッチングプットフォーム「タスカジ」を運営する株式会社タスカジ、ベビーシッター・家事代行サービスのマッチングプラットフォーム「キッズライン」を運営する株式会社キッズライン、1999年創業の業界大手株式会社ベアーズなどが挙げられる。また、シルバー人材センターなども地域密着で同様のサービスを提供しており、UX/UI等は大きく異なるが、優秀なキャストの獲得の観点では競合している可能性がある。

連結の範囲

同社は子会社を持たない。

強み・弱み

日程を入力すれば自動的にマッチングができる点や当日3時間後からアプリ上で予約が可能な点など利便性が高い仕組みを持つこと、マッチングに係る業務をDX化することで人件費を削減し、顧客には相対的に割安な価格を、キャストには高い報酬の提示を可能にしていることなどが強みとして挙げられる。一方でキャストの過失や犯罪行為に起因する同社への損害賠償請求や信用の低下や、創業時から重要な役割を担う代表取締役への依存、競合との価格競争、キャストの確保などがリスク要因として考えられる。

KPI

①顧客登録数(2021年11月末約13万人、直近3年のCAGR約31.3%)

②キャスト登録数(2021年11月末約9千人、直近3年のCAGR約42.4%)

③定期UU数(2021年11月末約5.5千人、直近3年のCAGR約33.5%)

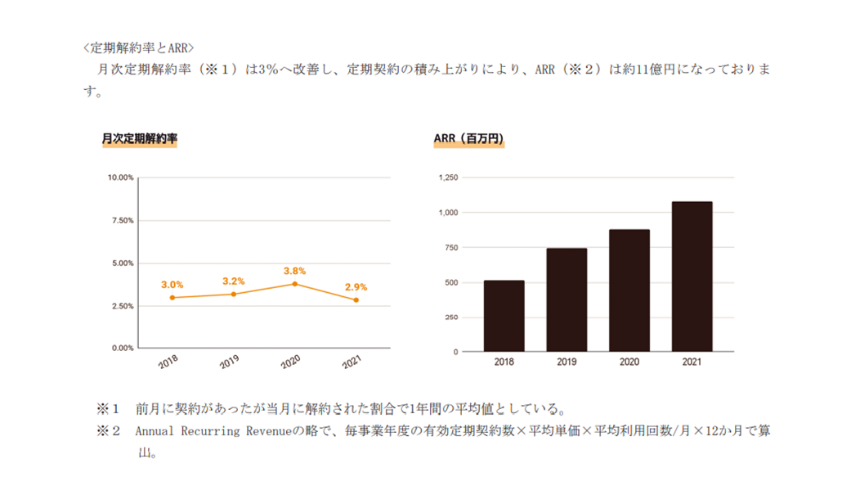

④月次定期解約率(2021年平均2.9%)

⑤ARR(2021年約11億円)※有効定期契約数×平均単価×平均利用回数/月×12か月

業績

確認可能な2016年11月期以降、連続増収により売上高は121百万円から2021年11月期は1,165百万円に。但し、同期間中の経常損失は▲65百万円~▲210百万円と黒字化には至っていない。2020年11月期はコロナ禍における初回の緊急事態宣言発令に伴う売上高の減少や、システム開発およびマーケティングの先行投資により経常損失および当期純損失を計上した。フリーキャッシュフローはマイナス続いていたが、当期純損失額の圧縮等により2021年11月期はプラスとなった。2020年11月期の自己資本比率は当期純損失の計上および新規借入の影響で前期比低下し、19.3%。